4月29日,中东地缘政治风险趋于缓和的迹象,推动全球股票市场核心叙事基调重新转向AI驱动的业绩基本面增长因素,促使国际金融巨头汇丰(HSBC Holdings Plc)上调其对美国股票市场的评级。花旗、摩根大通与贝莱德等华尔街巨头们近日都认为地缘政治战争交易主题正在让位于盈利动能,AI算力资本开支和科技公司利润修复重返市场核心逻辑。

汇丰资深策略师Alastair Pinder将美国股市评级从“中性”上调至相当于“买入”/“增持”的最乐观看涨评级,并指出AI驱动的盈利扩张动能已经“明确转为正面”。Pinder指出,截至3月的三个月内,标普500指数整体利润预计将较上年同期增长14%,这将标志着自2024年以来最快的扩张速度。

Pinder在周二发布给客户们的研究报告中写道:“随着美国经济活动和盈利动能看起来更加强劲,我们将该市场评级从中性全面上调至增持/买入。”为了为这一最新的配置评级调整提供额外资金支撑,这位策略师还将除英国以外的欧洲股票市场评级调整为“中性”,核心理由是经济增长活动较弱,且能源价格走高带来的基本面削减风险更大。

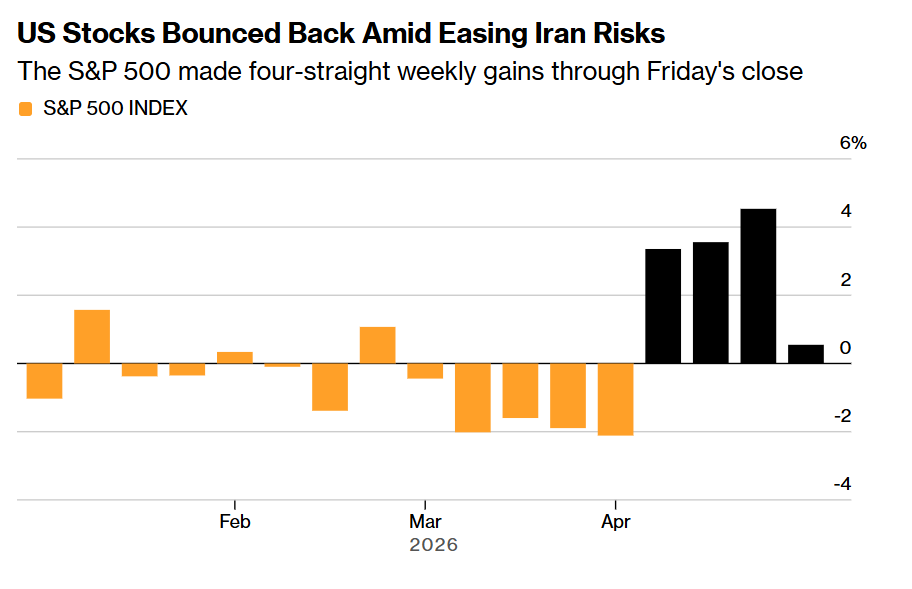

截至上周五美股市场收盘,标普500指数已连续四周实现周线级别上涨,这是该指标自2024年10月以来持续时间最长的连涨周期,主要因交易员们愈发倾向于无视美国-以色列与伊朗之间的战争噪音——背后的核心逻辑在于华盛顿与德黑兰之间超过两周的持续停火协议帮助提升了华尔街的看涨信心。

为何股市忽视战争?答案是企业们在财报季彰显出的愈发强大盈利能力

随着美股财报季4月中旬拉开帷幕,围绕人工智能算力基础设施的强劲盈利扩张预期托底,并且市场愈发坚信美以与伊朗、黎巴嫩不久后将在国内民生压力下达成长期稳定的停火协议,包括贝莱德、高盛以及摩根士丹利在内的华尔街顶级投资机构们对于未来股票市场的展望,可谓在边际上变得更加乐观了,凸显出华尔街的超级大行们正在把美以与伊朗暂时停火后的市场估值修复、企业强大盈利韧性以及AI算力链条驱动的科技公司业绩上修趋势,视作市场风险偏好显著回暖的依据。

尽管中东地缘政治风暴仍未完结,但是华尔街对于全球股票市场的看涨情绪变得愈发激昂。在经历了最初的一系列剧烈抛售动荡之后,华尔街机构投资势力似乎正将这些与战争有关的噪音屏蔽在外,不再像3月初那样将战争视为“决定市场方向的核心变量”,而是开始在很大程度上“无视战火噪音”。

华尔街多家金融巨头直接把当前股票市场的这种上涨韧性归因于企业盈利预期仍在持续上修、尤其是与AI算力基础设施持续炸裂式需求密切相关联的科技类公司强劲盈利预期未被战火打断。

随着韩国股市基准——三星与SK海力士占据高额权重的KOSPI韩国综合指数在地缘政治局势恶化重压之下创下历史新高,以及AI热潮最大赢家之一——有着“芯片代工之王”称号的权重股台积电带动之下中国台湾股市也创下历史新高,加之有着“芯片股风向标”称号的费城半导体指数出现创纪录的18个交易日连涨、标普500指数连涨四周,都令投资者们愈发坚信“AI算力投资主题”能够压倒股票市场所有噪音,尤其是地缘政治相关噪音。

如上图所示,随着伊朗风险缓和,美国股票市场反弹——截至上周五美股市场收盘,标普500指数连续四周上涨。

来自汇丰的资深策略师Pinder重点指出了几个具有支撑作用的关键投资逻辑。Pinder写道:“在接近30%比例的美国公司已经公布业绩的情况下,初步业绩增长读数令人鼓舞,其中84%的公司业绩超出华尔街一致预期(高于78%的五年期平均水平),平均超出预期幅度约为12%。”“与此同时,估值看起来并不苛刻。”此外,股票回购一直在提供“稳定但重要的顺风因素”。

另一方面,Pinder表示,有几个领域值得密切关注,其中首先是油价。他表示,目前退税正在缓冲布伦特原油价格高企带来的冲击。但如果油价在6月之后仍维持在历史最高位附近——通常到那时90%的退税款已经发放完毕——“美国市场消费压力可能会加剧”。

如果能源价格维持高位,板块轮动也应成为关注焦点。尽管持久的停火协议可能会大幅缓解油价,尤其是在霍尔木兹海峡交通迅速恢复正常的情况下,但布伦特原油高企带来的一系列后续影响仍可能被计入地缘政治溢价。

盈利集中度是Pinder建议交易员密切关注的另一个领域,他指出AI芯片超级霸主英伟达(NVDA.US)和存储巨头美光(MU.US)预计将贡献标普500指数整体盈利增长比例中“相当大的一部分”。更高的盈利与市值集中度则会增加风险,但Pinder指出,这种偏斜仍可能偏向牛市基调之下的上行轨迹。

华尔街已然忽视一切噪音! “AI牛市叙事”驱动的新一轮牛市正在上演

华尔街主流资产配置方向可谓正在从“地缘政治避险交易”重新切回“AI算力驱动的盈利扩张背景下的牛市交易主题”。当模型规模、推理链路与多模态/代理式Agentic AI工作负载推动算力资源消耗呈指数型外扩时,科技巨头们的资本开支主线愈发倾向于向AI算力需求井喷之下的AI算力基础设施集中,全球投资者们更是将围绕英伟达、谷歌TPU集群与AMD的新品迭代与AI算力集群交付预期的“半导体股票牛市叙事”,继续锚定为全球股市中最具确定性的景气投资叙事之一;同时也意味着电力、液冷散热系统、光互连供应链等与AI训练/推理密切相关的投资主题将跟随英伟达、AMD以及博通、台积电、美光等AI算力领军者们在中东地缘政治局势面临不确定性之际,仍继续位列股票市场最火热投资阵营。

美国银行的策略师们近日公布的一份预测数据显示,在全球最核心AI算力产业链领军者们(英伟达、博通、台积电以及迈威尔科技所主导)以及存储/逻辑芯片、2.5D/3D先进封装、数据中心电力链条等领域加速增长的推动下,到2030年,全球半导体市场总规模将达到2万亿美元,2025至2030年的年复合增长预期为20%。相比之下,至少截至2025年,全球半导体市场规模不到1万亿美元。

随着Anthropic重磅推出的Claude Cowork,以及OpenClaw这类可自主执行任务的超级AI代理工具在2026年集中爆发,在摩根士丹利等金融巨头们看来,AI算力投资主线叙事正在从“围绕AI GPU/ASIC单点算力竞赛”转向“AI智能体驱动的人工智能全栈系统”,而在这种AI主线叙事转变中,数据中心CPU与存储芯片可能是最大赢家势力。

汇丰把美股从中性上调至增持,核心理由是美国盈利动能“明确转正”,一季度利润预计同比增长约14%,已披露公司中84%业绩超预期且平均超预期幅度12%;花旗同样将美股评级从“中性”上调至“增持”,强调美国AI科技繁荣局面对全球盈利增长贡献上升,预计2026年全球EPS增长约一半来自科技板块;全球最大规模资管巨头贝莱德也将美股升至“增持”,核心理由是中东冲突对全球增长的破坏可控、科技盈利预期强劲,并明确偏好AI算力基础设施、电力设备和数据中心等AI受益链条。

目标位层面,摩根大通已将标普500年末目标从7200点上调至7600点,并把2026年EPS预测从315美元上调至330美元、2027年从355美元上调至385美元,理由之一正是AI驱动的盈利上修与科技板块动能,这说明华尔街主流资金仍倾向认为AI行情没有走完;若地缘局势快速改善,摩根大通认为指数年底甚至可能接近8000点。摩根士丹利明星策略师Mike Wilson也维持偏多分析框架,认为近期美股反弹背后有基本面支撑,早前给出的2026年标普500目标为7800点,并把近期回调更多视作修正而非熊市开端,同时偏好周期股、优质成长股与AI hyperscaler(AI超级巨头们)。截至上周五美股收盘,标普500指数收于7165点位。