文|强调Next

2026年4月22日,全网被一条重磅消息炸翻!SpaceX官方官宣,与AI编程顶流Cursor达成深度绑定,手握600亿美元全资收购选择权,备选方案亦可支付100亿美元锁定独家合作。这场天价操作,直接重塑AI编程赛道格局,更为SpaceX6月IPO狠狠加满估值筹码!

1 · 交易条款拉满,精准卡点IPO关键期

这次合作没有任何模糊空间,条款尽显马斯克的强势布局。

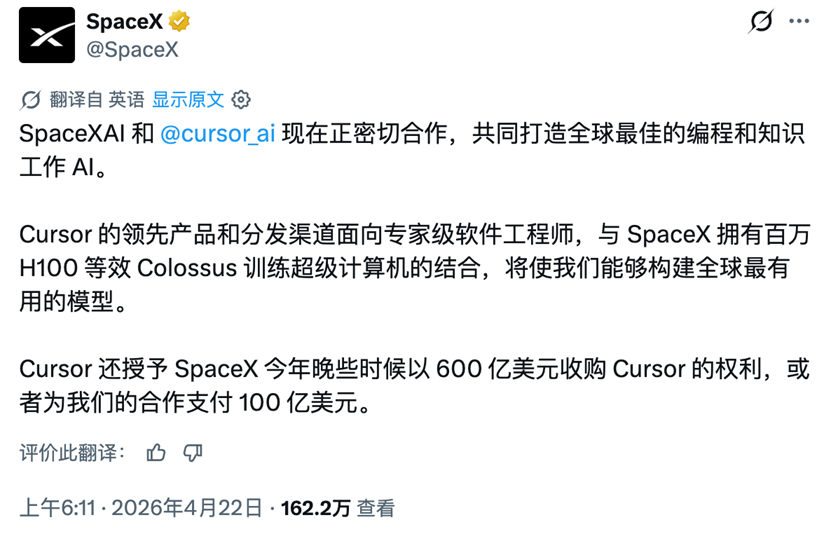

2026年底前,SpaceX可直接以600亿美元全资收购Cursor,较其上一轮估值溢价近7倍;也可选择支付100亿美元,拿下独家合作开发权,锁死Cursor的技术、团队与产能。

双方将强强联手,Cursor的百万级专业开发者用户与成熟产品,搭配SpaceX的Colossus超算(等效百万张H100算力),联手打造全球顶级编程与办公AI。

更关键的是,交易落地窗口恰好对接SpaceX6月IPO,AI+算力的双重故事,直接拉满上市估值想象空间!

2 · 为何非Cursor不可?三大核心目的直击要害

马斯克不惜重金拿下Cursor,绝非冲动,而是补短板、截胡、卡位的三赢布局。

首先,急救xAI短板。

此前xAI的Grok编程能力明显落后,深度推理弱、数据不足,架构重建与人才流失问题突出,收购Cursor是年内追上OpenAI、Anthropic的最快路径。

其次,硬核截胡奥特曼的“心头好”。Cursor母公司Anysphere是OpenAI创始人奥特曼的重点关注标的,OpenAI曾两度求购被拒,还曾是其种子投资方,而Cursor此前还放弃GPT转投Claude生态,如今马斯克直接截胡,行业火药味拉满。

最后,抢占AI编程入口。AI编程是大模型商业化确定性赛道,Cursor是独立玩家中的顶流,拿下它,SpaceX可筑牢“算力+模型+用户”的闭环,让对手难以追赶。

3 · Cursor无奈卖身,行业格局迎大地震

曾经的Cursor风光无限,20个月营收破亿,年化收入达20亿美元,估值90亿美元,是增长最快的AI独角兽之一。

但如今腹背受敌,不得不卖身。一方面,巨头围猎,OpenAI、Anthropic推出原生编程工具,Cursor沦为“中间层”,核心价值被挤压;另一方面,原计划500亿美元估值融资20亿美元,如今被SpaceX天价收购打乱计划,且算力瓶颈难以突破,背靠SpaceX成唯一破局路。

这场交易也引发行业大地震:OpenAI错失心头好,优势被削弱;Anthropic刚抢Cursor用户,就迎来更强对手;中小玩家则面临“站队巨头或被淘汰”的绝境,AI编程进入寡头时代。

4 · 600亿豪赌,值不值?

争议不断,但本质上,马斯克买的是AI编程的未来入场券、IPO估值加速器,更是制衡OpenAI的王牌。

当Colossus算力遇上Cursor的产品与用户,当SpaceX的野心撞上AI风口,这场豪赌,或许真能再造一个时代!