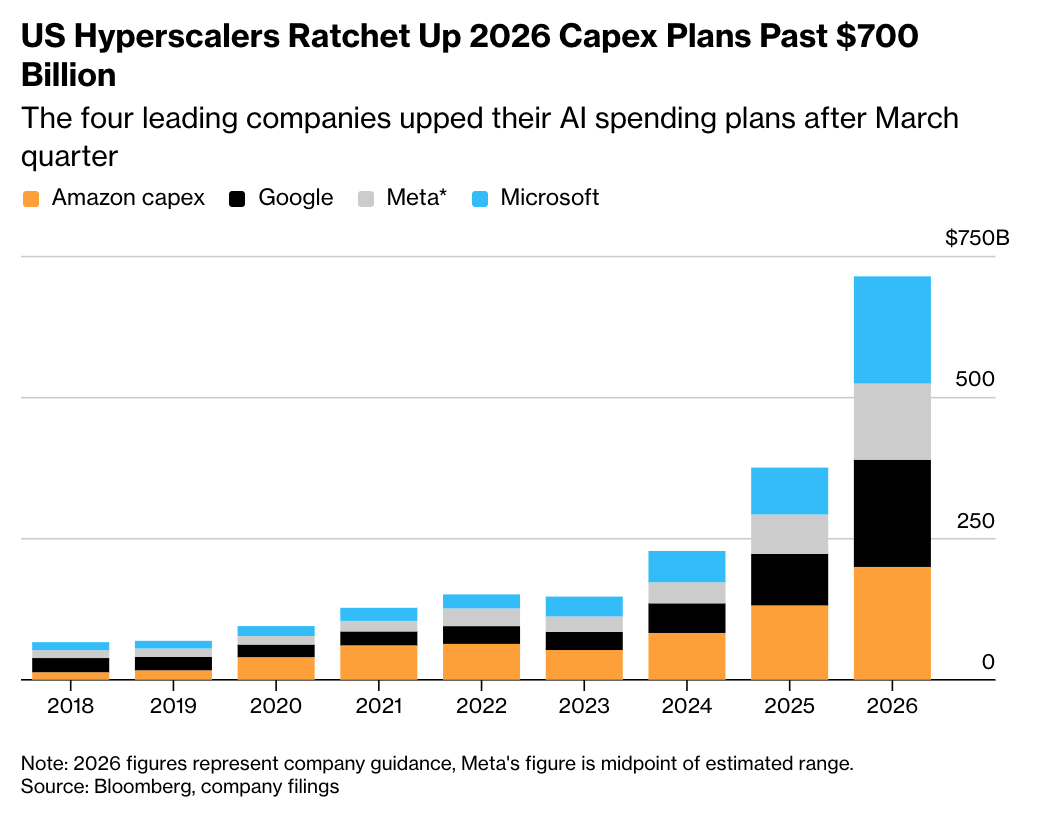

4月30日,在人工智能(AI)需求持续增长、芯片和数据中心成本上升的背景下,周三公布财报的“美股七巨头”中的四大科技巨头并未释放削减投资的信号,反而进一步上调资本开支预期。数据显示,微软(MSFT.US)、亚马逊(AMZN.US)、Meta(META.US)和谷歌(GOOGL.US)今年的资本开支规模升至7250亿美元——主要用于AI数据中心设备,高于财报发布前市场预期的6700亿美元。

在这四家超大规模企业公布财报前,有关OpenAI未能实现其内部设定的用户新增与销售目标的报道引发了对科技巨头是否会坚定执行此前宣布的巨额资本开支计划、以建设AI基础设施的担忧。如今,这些科技巨头AI相关资本开支的扩张,在一定程度上给投资者吃下了一颗“定心丸”。

四大科技巨头同日“交卷”!AI投入继续加码

具体来看,谷歌在财报电话会议上表示,预计2026年全年资本开支将在1800亿至1900亿美元之间,区间上下限均较此前提高50亿美元。该公司同时预计,2027年资本开支还将“显著增加”。

微软同样在财报电话会上表示,预计2026年资本开支将达到1900亿美元,其中约250亿美元来自零部件价格上涨。这一数字远超出市场平均预期的1175亿美元。微软称,该公司仍然相信这些投资能够带来回报,原因在于需求信号增强、产品使用量上升,以及平台效率持续改善。

亚马逊则表示,其资本开支计划与今年1月给出的预期“大体一致”。此前亚马逊曾预计,2026年资本开支将接近2000亿美元,这一规模比2025年增长56%——主要用于数据中心,包括为AI服务定制的数据中心。

Meta将2026年全年资本开支预期上调至1250亿至1450亿美元,区间上下限均较此前提高100亿美元。Meta在财报中表示,上调资本开支预期主要是由于今年零部件价格预计上涨,此外还包括为支持未来产能而增加的数据中心成本。

Forrester Research Inc.分析师李·苏斯塔表示:“随着AI领导地位潜在回报的吸引力如此之大,这些公司仍然继续下注,这迫使投资者和客户评估它们的利益如何受到影响。”

值得一提的是,市场对这四家科技巨头提高资本开支的反应不尽相同。在Meta公布财报后,截止发稿,该股周四美股盘前跌超8%。这反映出投资者虽然认可AI长期叙事,但对短期成本扩张和投资回报周期仍保持警惕。

对于Meta来说,AI驱动的精准投放效果直接体现在广告业务同比增长33%的营收增速上,但这并不足以在投资者眼中证明其增加资本支出的合理性。与其他三家超大规模云计算公司不同,Meta没有向客户销售AI计算的云业务,其消费者AI应用的推广也较为缓慢。分析师曼迪普·辛格表示:“Meta的独立应用没有得到足够的参与度。”

与此同时,市场更在意的是,Meta再度上调全年资本开支的理由是“组件价格上涨以及额外数据中心成本”,而不是“我们看到了更多需求所以扩产”。这两句话的信号截然不同——前者意味着同样的基础设施,现在得花更多钱买。巴克莱就估算,Meta今年自由现金流降幅可能逼近90%。

尽管Meta首席执行官扎克伯格对加大投资的决定表示有信心,但他在回答分析师问题时的回答较为模糊。他在电话会议中表示,Meta并没有“非常精确的计划”来培养每个AI产品,“我认为我们对事情的发展方向有一个大致的认识”,但他同时承认自己的回答可能“让人失望。”

相比之下,谷歌在公布财报后的周四美股盘前涨近6%。推动谷歌股价上行的重要原因在于,其谷歌云业务增长超过市场预期,为其继续扩大AI基础设施投资提供了更强的基本面支撑。数据显示,谷歌一季度云业务营收200亿美元,远超分析师预期的184亿美元,同比增速跳到63%。谷歌表示,云业务的“增长加速”主要得益于其AI软件和基础设施的需求。首席执行官桑达尔·皮查伊在财报电话会议上表示:“我们的AI模型有很大的势头。我们通过我们的产品和平台每天把有用的AI带到数十亿人的手中。”

此外,微软周四美股盘前跌近2%。尽管Azure和其他云服务的收入增速提升到40%、企业软件业务也保持稳健,但微软一季度的资本支出增长显著放缓,同比增速从前一季的66%放慢至49%,而分析师预期为增长约65%。

分析人士指出,微软股价盘前下跌并不意味着财报疲弱,更像是对资本开支、云利润率以及未来指引不确定性的再定价。微软基本面仍强,但在AI交易拥挤、估值要求较高的背景下,市场对增长背后的成本以及未来指引的不确定性更加敏感。投资者关注的不只是一季度业绩是否强于预期,更关注AI投入何时转化为可持续的自由现金流和更高的利润率。

亚马逊公布财报后股价先跌后转涨,截至发稿,周四盘前涨超2%。分析人士表示,投资者初期的担忧集中在亚马逊AI资本开支大幅超预期、自由现金流被挤压,随后焦点转向AWS增长再加速、二季度收入强指引以及Prime Day前移带来的短期增长确定性。

芯片与存储供应链有望继续受益

四大科技巨头的AI投资主要流向高性能芯片、数据中心和相关基础设施,其中英伟达(NVDA.US)仍是核心受益方之一。结合英伟达2月底发布的季度业绩,以及台积电(TSM.US)等芯片制造商近期释放的信号来看,市场几乎没有看到大型云厂商放缓AI投资的迹象。

与此同时,存储芯片和其他低功耗芯片供应紧张,也带动部分传统科技硬件公司重新成为市场热点。Sandisk(SNDK.US)、西部数据(WDC.US)、英特尔(INTC.US)等公司近期表现强势,希捷(STX.US)在周三公布财报后股价上涨约11%,成为这一交易逻辑的最新案例。这意味着,AI投资链条已不再仅限于GPU和先进制程芯片,而是进一步扩散至存储、服务器、数据中心设备及相关供应链。

不过,AI资本开支的持续扩张并非没有代价。Meta和微软等公司正在精简部分团队。与此同时,在多年依靠强劲自由现金流支撑扩张之后,大型科技公司如今也开始更多借助债务市场为AI投资融资。

过去几个月,AI交易的内部结构出现快速变化。软件股情绪明显降温,市场对OpenAI、Anthropic等AI创业公司的热情也不断起伏。但对于全球最大科技公司而言,目前的战略判断仍然非常清晰——AI机会窗口仍在,而眼下最大的风险不是花太多,而是投入不够。

从微软、亚马逊、Meta和谷歌的最新动作来看,AI资本开支竞赛远未结束。对市场而言,这意味着AI基础设施供应链仍有业绩支撑。投资者因OpenAI增长失速而产生的担忧——该公司首席财务官萨拉·弗莱尔在与公司其他高管的沟通中表示,若销售增速不够快,公司未来可能无力承担所需的算力成本——也能在一定程度上被打消。但同时,这也意味着投资者将更加关注一个更现实的问题:这场数千亿美元级别的AI豪赌,何时真正兑现回报。