长江有色金属网

一、2026年4月月度复盘:

4月,沪期铜在宏观情绪反复与基本面强支撑的博弈中,呈现“宽幅震荡、重心抬升”的走势。全月来看,尽管月末受地缘局势升级影响出现回调,但得益于供应端紧缺逻辑的兑现,铜价展现出较强的韧性,月线大涨5.61%

(一)宏观层面:地缘政治主导风险偏好,美联储政策维持中性

本月宏观主线围绕“美伊局势”与“美联储动向”展开。

●地缘风险溢价反复:美伊冲突经历“紧张-缓和-再升级”的波折。月中停火谈判曾一度提振市场风险偏好,但月末随着谈判陷入僵局、霍尔木兹海峡通航受阻及美国制裁加码,避险情绪重燃,油价飙升引发通胀担忧,压制了铜价表现。

●美联储政策预期:美联储维持“以静制动”策略,利率决议符合市场预期(维持利率不变),有释放小幅加息信号但不激进。同时受地缘冲突推升的通胀预期影响,降息预期大幅降温,美元指数高位运行对铜价形成一定压制。

●国内政策托底:国内一季度经济数据开局良好,政治局会议定调扩大内需及加强算力网建设,叠加房地产及制造业PMI回暖,为市场提供了信心支撑。此外,4月分中国制造业采购经理人指数环比上升0.1个百分点,继续处于扩张区间;综合PMI环比下降0.4个百分点,但仍高于临界点,表明我国经济总体处于扩张趋势。

(二)基本面:供应扰动升级,库存去化提供强支撑

基本面是本月铜价维持高位的核心驱动力,呈现“矿端紧缺加剧,需求结构分化”的特征。

●供应端(强支撑):全球铜矿供应干扰率上升。南方铜业Q1产量同比下降4.0%(秘鲁业务降幅9.8%),英美资源产量同比持平。智利产量下滑,且受中东局势影响,硫酸供应短缺风险加剧(中国限制出口),导致冶炼成本飙升。国内铜精矿加工费(TC/RC)持续探底至历史低位,冶炼厂亏损压力增大,精铜产量预期下调,供应收紧逻辑贯穿全月。

●库存端(持续去化):尽管LME库存处于高位,但国内社会库存去化显著。受益于“银四”旺季备货及下游刚需补库,上期所库存创下阶段性新低,现货升水坚挺,有效封杀了铜价的下跌空间。

●需求端(新旧动能转换):需求呈现明显的“K型”分化。传统领域(地产、家电)表现平淡,但新兴领域需求强劲——以光伏、新能源汽车、“新三样”出口及AI算力中心建设为代表的增量需求,成为支撑铜消费的关键力量。

综上所述,4月沪期铜走势验证了其“宏观敏感、基本面托底”的属性。虽然月末地缘政治风险导致价格回调,但极低的加工费和持续的库存去化表明,铜市供需紧平衡格局未变。预计短期内,市场将继续在宏观不确定性(地缘、美联储)与基本面强现实之间寻找新的平衡点。

二、2026年4月月度走势图:

2.1长江现货

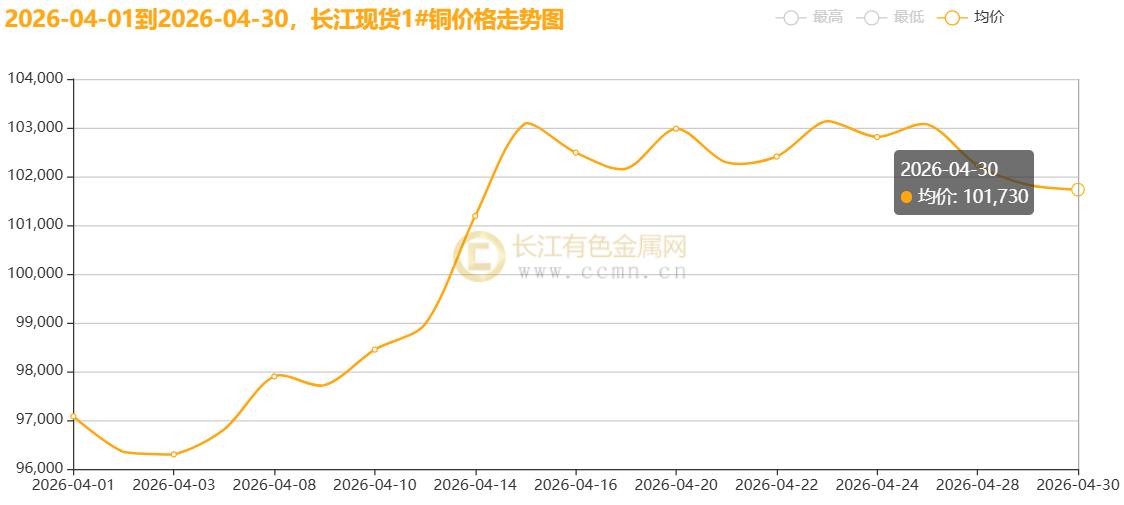

▲CCMN长江现货铜4月份价格走势图

▲CCMN长江现货铜4月份价格走势图如上图所示,2026年4月,国内现货铜价低位反弹,价格中枢显著上移。长江有色金属网——长江现货1#铜月均价报100523.81元/吨,日均上涨282.86元/吨,环比2026年3月均价(98671.36元)上涨1.88%;同比2025年4月均价(76893.33)上涨30.73%。

2.2沪铜期货

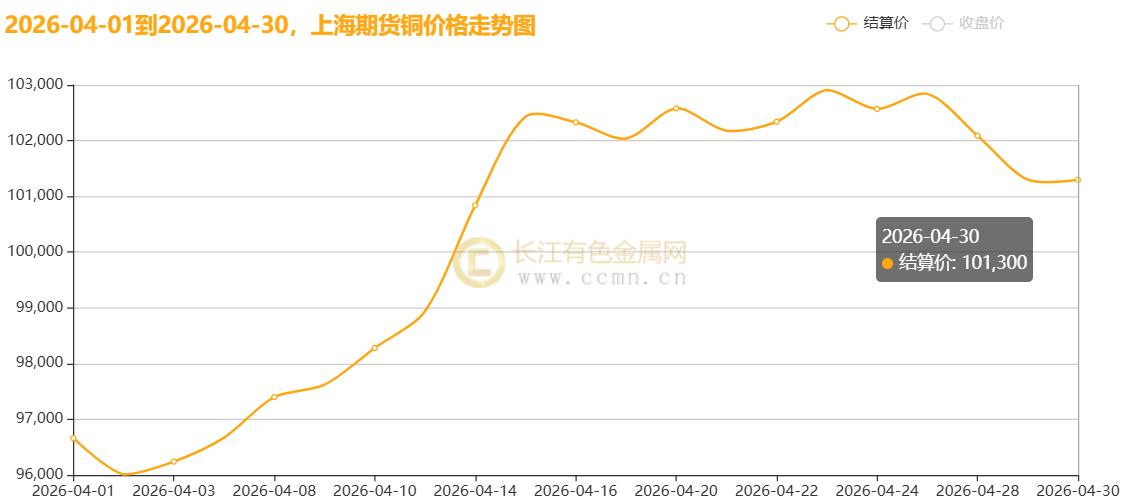

▲CCMN沪期铜4月份价格走势图

▲CCMN沪期铜4月份价格走势图如上图所示,2026年4月沪期铜冲高震荡。本月沪铜结算价报100265.24元/吨,月均线大涨5.61%,日均上涨330.95元/吨,环比2026年3月均价(98349.09)上涨1.95%;同比2025年4月均价(76632.38)大涨30.84%。

2.3伦铜期货

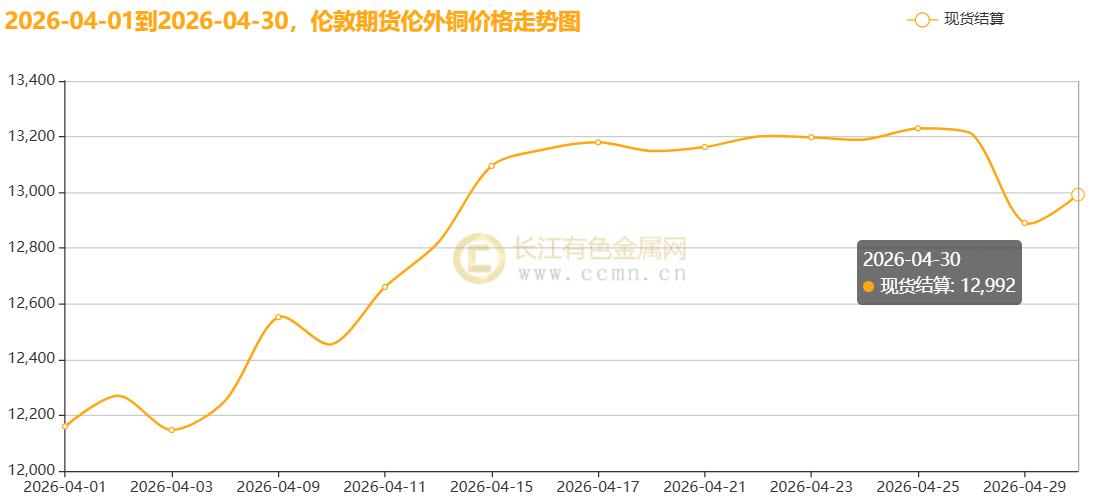

▲CCMN伦敦(LME)铜4月份价格走势图

▲CCMN伦敦(LME)铜4月份价格走势图CCMN数据显示,2026年4月LME期铜价格冲高后略有回落。本月伦铜均价报12990.05美元/吨,日均上涨39.70美元,环比2026年3月均价(12604.57)上涨3.306%;同比2025年4月均价(9233.9)上涨40.68%。

2.4内外库存数据

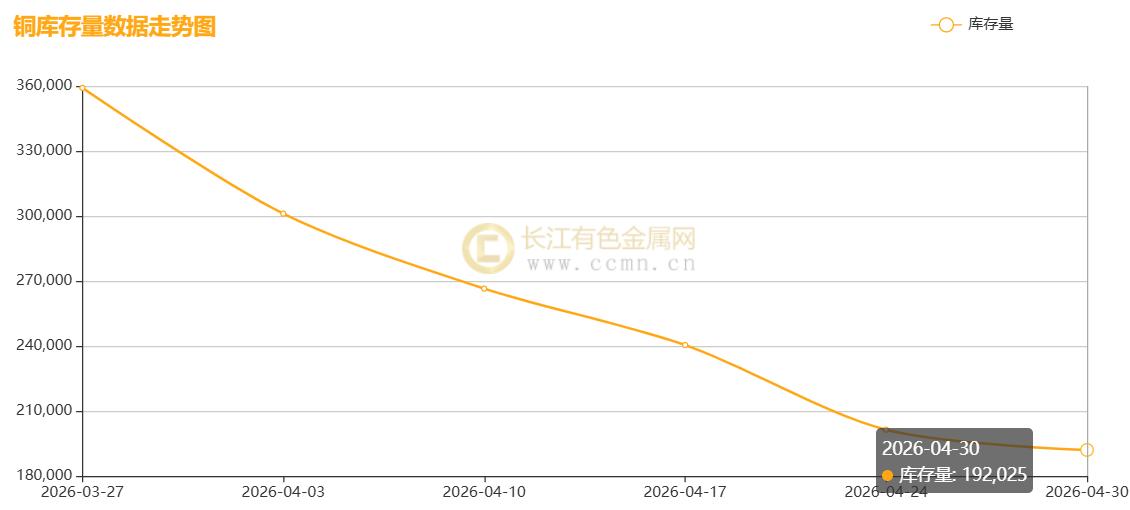

▲CCMN沪铜社会库存4月份走势图

▲CCMN沪铜社会库存4月份走势图如图所示,2026年4月沪铜库存持续下降;当月库存减少167,110吨至192,025吨,环比2026年3月(359,135吨)下跌46.53%,创下自2026年1月9日(180,543吨)以来新低点,这充分兑现了国内“银四”旺季消费成色相较亮眼,反映国内需求持续修复。但同比2025年4月份库存总量(89,307吨)增幅115.02%,反映2026年银四旺季预期弱于同期水平,旺季色彩略显暗淡。

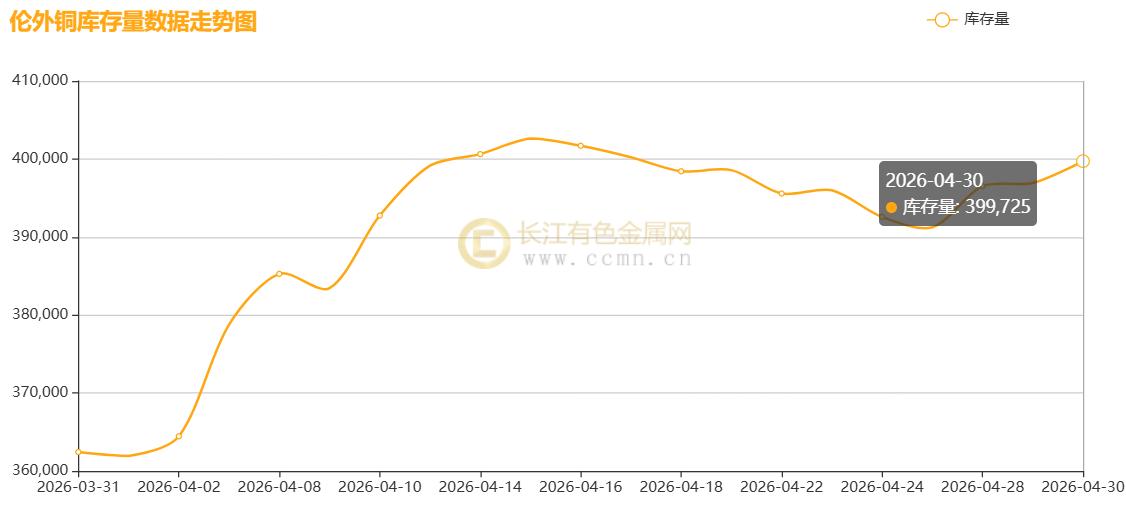

▲CCMN伦敦(LME)铜库存4月份走势图

▲CCMN伦敦(LME)铜库存4月份走势图如上图所示,2026年4月LME铜库存延续3月累计姿态,不过累积速率明显放缓;月度库存增加37,300公吨至399,725公吨,环比2026年3月(362,425吨)上涨10.29%;同比2025年4月库存水平(200,150吨)上涨99.71%;刷新自2018年3月28日(388,175吨)以来新高,反映当前库存水平处在历史绝对值高位,对铜价构成明显的拖累。

三、宏观动态:

【海外宏观动态】

(一)美国宏观经济:数据分化与政策两难

●劳动力市场韧性犹存:4月ADP就业人数整体增加,远超预期;月度初请失业金人数略有下降,续请人数维持在低位,显示裁员水平极低。然而,“低招聘、低裁员”的特征反映出企业对关税政策及移民改革的观望情绪浓厚。

●通胀压力显著升温:受能源价格飙升驱动,3月CPI同比上涨3.3%,环比上涨0.9%,创两年新高;核心PCE同比维持在3.0%,仍高于美联储目标。尽管PPI月率(0.5%)低于预期,但能源成本的传导使得通胀回落进程受阻。

●制造业复苏与服务业承压:制造业PMI升至54.0,创下47个月新高,新订单指数强劲(54.8);但服务业PMI一度陷入收缩或仅温和扩张(51.3),工业产出月率下滑0.5%,显示经济复苏存在结构性分化。

●美联储政策立场:美联储维持联邦基金利率在3.50%-3.75%不变,概率为100%。到美联储12月维持利率不变概率为85.5%,累计降息25个基点的概率下降至1%,累计加息25个基点的概率升至13.5%;鲍威尔在任内最后一次会议中释放“以静制动”信号,强调需观察地缘冲突对通胀的短期影响,市场解读为“鹰派按兵不动”。在29日明确表示:在5月15日主席任期结束,将定继续留任理事会一段时间,具体时长尚未决定,年内降息预期大幅缩减。

●贸易政策调整:特朗普签署公告调整金属关税,维持钢铝铜大宗商品50%关税,对金属含量高于15%的衍生产品征收25%关税,旨在堵塞漏洞并增加收入。

(二)中东地缘局势:能源命脉与风险溢价

●停火协议脆弱,冲突风险升级:美伊临时停火协议生效首日即遭破坏,伊朗再次威胁关闭霍尔木兹海峡。特朗普政府强硬拒绝伊朗和解提议,坚持优先解决核问题,并下令海军强化扫雷作业,局势陷入“谈不拢、打不起”的僵局。

●霍尔木兹海峡危机:作为全球能源咽喉,海峡通航受限导致能源供应中断风险剧增。高盛上调2026年四季度油价预测,布伦特原油维持在110美元/桶附近高位。预计短期内海峡仅能限制性放行,全面恢复常态化通行至少需两个月。

●通胀与避险双重冲击:油价飙升不仅推升了全球通胀预期,迫使央行维持紧缩政策,还引发了资金向美元资产的避险流动。美国作为净能源出口国,在高油价环境下相对其他经济体更具优势,进一步支撑了美元强势地位。

(三)欧洲及全球经济:滞胀阴影下的政策分化

●欧元区面临严峻“滞胀”:3月通胀率反弹至2.5%,能源成本飙升加剧了经济痛苦。ZEW经济景气指数降至-20.4,显示信心极度疲软。欧洲央行面临比美联储更严峻的挑战,市场对4月加息的预期升温。

●全球央行政策分化:新西兰央行大幅上调CPI预测,展现鹰派姿态,被视为应对能源冲击的模板。相比之下,欧洲央行内部对于是否立即加息存在分歧,部分官员认为需观察数据,但普遍担忧第二轮物价薪资效应。

●经济数据走弱:欧元区综合PMI降至9个月低点。标普全球经济学家指出,若中东冲突持续,欧元区二季度可能面临收缩风险。

【国内宏观动态】:

(一)经济增长与工业效益:量质齐升,供给端率先修复

●一季度“开门红”奠定基调:一季度GDP同比增长5.0%,环比提速0.5个百分点,内需对经济增长的贡献率高达84.7%。4月政治局会议定调“积极”,强调维护经济持续回升势头,为市场注入强心剂。

●工业利润大幅改善:规模以上工业企业利润同比增长15.5%,其中高技术制造业利润暴增58.7%,装备制造业增长21.0%。电子行业受生产向好及价格回升带动,利润更是翻倍增长(+124.5%),成为主要拉动力量。

●价格信号回暖:3月PPI同比由负转正(+0.5%),结束了长达11个月的负增长,标志着工业领域通缩压力缓解,企业盈利空间打开。CPI温和上涨1.0%,核心CPI保持稳定,显示内需复苏基础尚需巩固。4月份,制造业采购经理指数为50.3%,略低于上月0.1个百分点,继续位于扩张区间;非制造业商务活动指数为49.4%,比上月下降0.7个百分点;综合PMI产出指数为50.1%,比上月下降0.4个百分点,仍高于临界点,我国经济总体产出保持扩张。

(二)宏观政策与流动性:精准有力,结构性工具发力

●货币政策稳健偏松:央行通过5000亿元买断式逆回购等操作维持流动性合理充裕,全月虽净回笼但资金面整体宽松。LPR连续11个月按兵不动,体现了政策在稳汇率与稳增长之间的平衡。

●财政与产业政策协同:发改委强调增强宏观政策取向一致性,国开行一季度发放超1500亿元绿色贷款支持能源安全。针对光伏、锂电等行业出现的“内卷式”恶性竞争,多部门联合出手规范秩序,推动行业高质量发展。

●税收优惠支持科创:明确集成电路、软件企业税收优惠政策,进一步降低科技企业负担,助力“新质生产力”培育。

(三)金融与资本流动:避险情绪与外资结构优化并存

●信贷结构分化:一季度社融增量14.83万亿元,企业贷款强劲(增8.6万亿),但住户贷款增长乏力(仅增2967亿),反映居民部门加杠杆意愿仍待提振。

●资本市场动态:ETF市场出现“避险调仓”,宽基ETF流出,红利及固收类ETF吸金。红筹架构上市降温,港股上市企业中红筹占比不足5%,显示境外上市备案制与数据安全治理对资本路径产生深远影响。

●外资流向:实际使用外资金额同比下降7.3%,但高技术产业引资逆势增长30.7%,表明中国对全球高端要素资源的吸引力依然强劲。

四、供需动态:

【供应端】

(一)矿端:干扰频发,加工费创历史新低

●全球供应增速放缓:智利2月铜产量同比下滑4.8%,创下近九年同期新低。南方铜业第一季度铜产量同比下降4%,因秘鲁业务的产量下降(降幅9.8%),原因是矿石品位和回收率降低;必和必拓旗下Escondida铜矿也因矿石品位下降,产量同比下滑7%;力拓虽一季度产量微增,但全球整体供应受老矿山维护及品位下降困扰,增速不足1%。

●突发事件加剧短缺:刚果(金)Kamoa-Kakula冶炼厂投产将消耗本地精矿,抑制出口;印尼巴图希焦铜矿出口许可即将到期;赞比亚Mopani铜矿因维护问题计划延长检修40-45天。

●加工费(TC/RC)崩盘:现货市场铜精矿加工费已跌至负值区间(已跌破80美元/千吨),创历史新低;2026年长单基准价更是结算为0美元/吨。这反映出矿端供应极度紧缺,冶炼厂在原料争夺中处于绝对劣势。

(二)冶炼端:硫酸危机与检修潮双重挤压

●“硫酸危机”冲击湿法炼铜:受中东局势影响,硫酸价格飙升至历史高位(FOB报价达210美元/吨,较年初涨74%)。中国限制硫酸出口的预期加剧了全球焦虑,直接威胁依赖硫酸浸出的湿法炼铜(SX-EW)工艺。摩根士丹利警告,原料短缺可能威胁智利约112.5万吨的铜产量,刚果(金)等国的湿法冶炼也面临成本倒挂风险。

●冶炼利润承压,检修预期增强:尽管3月国内精炼铜产量达133万吨(同比+8.7%),但受负值加工费和硫酸成本飙升的双重挤压,冶炼利润大幅缩水。4月起国内炼厂进入集中检修季(如河南、浙江等地),预计影响产量约45万吨,供应收缩预期正在强化。

●精废价差倒挂:受“反向开票”合规检查趋严影响,再生铜原料供应紧张,精废价差持续走弱甚至倒挂,进一步凸显了精炼铜供应的相对刚性。

(三)、库存端:国内去库确立,海外高位分化

●国内库存加速去化:春节后累积的库存压力已完全释放。截至4月下旬,上期所铜库存降至19.2万吨,创近4个月新低,与3月13日最高峰(433458吨)相比较累计降幅超55%;国内社会库存或将延续去化节奏,显示“银四”旺季需求正在兑现,为铜价提供强支撑。

●海外库存高位震荡:LME铜库存虽在本月末出现小幅下滑,但在4月30日再次累积至39.97万吨处于历史同期高位(创下逾8年新高);COMEX库存维持在55万吨以上的高位。海外库存的高企在一定程度上压制了铜价的上方空间,显示海外需求复苏尚不稳固。

【需求端】

(一)新兴领域:AI算力与绿色能源双轮驱动

●AI算力引爆高端需求:生成式AI的爆发式增长正在重塑铜消费逻辑。AI服务器、高速交换机等设备对高频高速、高多层PCB(印制电路板)的需求激增,单台设备用铜价值量大幅提升。大族数控、芯碁微装等设备商一季度业绩预喜,印证了AI算力基础设施建设的提速。此外,“算力的尽头是电力”逻辑演绎,数据中心对燃气轮机、变压器及储能系统的需求旺盛,进一步拉动铜材消费。

●“新三样”出口强劲:一季度,电动汽车、锂电池、太阳能电池出口分别增长77.5%、50.4%和30.5%,成为外贸出口的核心亮点。尽管4月国内乘用车零售同比有所下滑,但新能源汽车渗透率仍维持在较高水平,且充电基础设施建设持续加速(3月底充电基础设施总数同比增长46.9%),为铜消费提供了长期韧性。

●电网投资高位运行:国家电网一季度固定资产投资同比增长37%,配电网投资占比过半。辽宁等地新能源装机规模超越火电,风光大基地建设提速,叠加“十五五”规划对储能及新型电网的布局,电网侧用铜需求保持高景气度。

(二)传统领域:地产边际回暖,汽车内需承压

●房地产市场:3月楼市迎来“小阳春”,上海二手房网签量创近5年新高,重点城市成交面积环比双增,市场信心有所修复。然而,新房开工面积降幅虽收窄但仍处低位,且高铜价对建筑用铜需求形成一定抑制,地产端对铜消费的拉动作用主要体现为边际改善而非强劲反弹。

●汽车与家电:汽车行业呈现“出口热、内需冷”的分化格局。3月汽车出口同比增长72.7%,但国内零售同比下降21%,受高基数及购置税政策退坡影响,内需复苏尚不稳固。家电方面,空调排产4月同比小幅下滑,企业利润空间受原料成本挤压,对铜消费的拉动作用有限。

(三)工厂开工率:旺季预期兑现,但高价抑制订单

●开工率维持高位:受电网订单及新能源需求支撑,精铜杆企业开工率维持在80%以上,线缆及铜管企业开工率稳中偏强。3月国内精铜杆产量环比大幅增长超100%,显示下游生产端依然活跃。

●新增订单受阻:进入4月中下旬,随着铜价重心上移至10万元/吨上方,下游企业对高价铜的抵触情绪升温。虽然前期刚需补库释放了部分订单,但近期新增订单受到明显抑制,部分企业反馈因铜价高企而推迟备货,开工率的持续性面临考验。

(四)现货消费:去库节奏放缓,升水表现坚挺

●库存去化:国内社会库存延续去化趋势,上期所库存降至近四个月新低,验证了旺季需求的真实性。但受高价抑制,去库速度较4月上旬明显放缓,市场呈现“紧平衡”状态。

●现货升水:现货市场交投氛围偏淡,下游多以刚需采购为主,畏高观望情绪浓厚。不过,由于持货商挺价惜售,且当月票资源偏紧,现货升水表现相对坚挺,未出现大幅贴水,显示出低库存对价格的支撑作用。

五、【4月核心结论】:

地缘长啸震苍冥,油美元辉共上腾。联储易弦鹰影现,市场惊心忧浪兴。

海外风暴掀狂澜,国内政施护稳宁。铜基虽强难尽意,滞涨困局愁煞情。

4月市场在宏观“滞胀”阴影与产业基本面“供需错配”的交织中运行。海外方面,中东局势反复引发能源价格高企,加剧了通胀及全球经济放缓的担忧;美联储主席鲍威尔在任内最后一次议息会议上,或因通胀粘性被迫维持鹰派立场,将利率维持在3.50%-3.75%区间不变,导致降息预期大幅降温。与此同时,欧元区陷入更为严峻的“滞胀”困境,ZEW经济景气指数跌至-20.4。

国内经济在一季度GDP同比增长5.0%、PPI同比转正的强劲开局下,展现出新旧动能转换的韧性。政策端强调“精准滴灌”,经济呈现显著的“K型”分化:以AI算力、新能源汽车为代表的新质生产力需求旺盛,而地产链条仍在磨底修复中。

铜市基本面逻辑强硬。供应端受矿端紧缺与硫酸成本飙升的双重挤压,加工费(TC/RC)历史性跌破零值;需求端则由AI算力与新能源等新兴领域主导,成功对冲了传统消费的疲软,确立了去库拐点,为铜价提供了坚实支撑。整体来看,4月铜价在宏观逆风(强美元、高通胀)与基本面顺风(低库存、新需求)的博弈中展现出较强韧性。供应端的“黑天鹅”事件与需求端的结构性爆发,共同构成了铜价高位运行的核心逻辑。

六、【展望 5月】

当前铜市受“供给硬约束+需求新周期+宏观高波动”驱动,后市铜价中枢将显著上移但波动率放大。供给偏紧、需求进入“新能源+AI算力”驱动新周期,支撑LME铜价波动中枢将上移至13,000-15,000美元/吨、沪铜主力合约将上移至104,000-107,000元/吨;地缘上霍尔木兹海峡通航节奏、候任美联储新主席沃什面临鲍威尔的挑战,同时沃什的“先缩表、后降息”政策主张是关键变量;并要警惕“强美元+高利率”等宏观逆风对需求的考验。

预计5月铜价中枢上移至104,000-110,000元/吨,投资者需关注相关风险。未来铜基本面紧平衡格局将持续,建议关注硫酸出口政策变动对供应端的扰动,铜价或延续涨势,留意现货105000元/吨高点。

【免责声明:本月评根据长江有色金属网数据、上期所、LME及宏观和基本面进行梳理阐述分析,文中观点仅供参考,不构成操盘指引。投资有风险,决策需谨慎!】

责任编辑:李铁民