炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

6年累亏超54亿元!

©图源|南都电源

文|王璟 编辑|杨倩

来源|太瓦储能

2026年的初夏,储能行业的寒意却格外刺骨。曾经的老牌储能巨头南都电源(300068.SZ),正经历一场前所未有的危机。

4月29日晚,南都电源公告称,公司股票将停牌一天,并自4月30日复牌起被实施“其他风险警示”,股票简称变更为“ST南都”。

4月30日,截至发稿,南都电源暴跌20%,一日市值跌去20亿,仅剩不到80亿,约为2022年8月29日巅峰市值的三分之一。

短短一个月间,从筹划已久的港股IPO戛然而止,到因内控失效被实施其他风险警示(ST);从拟出售核心资产“断臂求生”却突遭买方毁约,到全资孙公司黯然歇业;再到高管闪电辞职、独立董事公开“唱反调”。这一系列多米诺骨牌般的崩塌,将这位昔日的“储能老兵”推向了舆论的风口浪尖。

纵观2020年至2025年这六年,南都电源的业绩走势可谓“步步惊心”。继2024年亏损14.97亿元之后,2025年巨亏26.4亿元,创下其上市以来最大亏损额,并成为2025年储能板块“亏损王”,六年累计亏损已超过54亿元。

就在2023年,南都电源还位列中国储能系统集成商全球出货量第四,也在近三年连续高居全球市场基站/数据中心储能电池出货量TOP 2。缘何短短数年,这家巨头便从行业先驱跌落至退市边缘?

01

连环爆雷:

从“卖子求生”到戴上ST帽子

南都电源此轮危机的导火索,是一桩资产出售计划的突然生变。

为了盘活资金,今年3月12日,该公司高调宣布拟作价14.15亿元,将常年亏损的全资孙公司——安徽华铂再生资源科技有限公司(下称“华铂再生”)转让给安徽厚基矿业有限公司旗下“厚基联能”。这本是一场被寄予厚望的自救,若能成行,将为公司带来25.65亿元的巨额资金回流。

然而,剧情急转直下。仅仅两周后,买方以“资金筹备发生阶段性变化”为由毁约,交易告吹。失去救命稻草的华铂再生,最终因“生产即亏损”于4月下旬被官宣全面停工歇业。未经审计数据显示,该公司2025年净亏损高达15.23亿元,净资产为-10.01亿元,已成为吞噬这家上市公司现金流的无底洞。

屋漏偏逢连夜雨。4月29日,南都电源宣布终止H股上市计划,同日因2025年财务报告内部控制被信永中和会计师事务所出具“否定意见”,股票被正式实施其他风险警示,简称戴上了“帽子”,变更为“ST南都”。

触发ST的核心病灶在于触目惊心的内控失效。信永中和指出,其对第一大供应商全年预付高达46.33亿元,对方仅供货1.34亿元;更为严重的是,该公司违规为该供应商及第四大客户的民间借款充当“担保人”,涉及资金高达45.16亿元,却从未履行内部审批,也未纳入财务核算,相关资金存在混同嫌疑。

在审议2025年年报的董事会议中,两名独董吴晖、付黎黎均因“无法确认财务数据真实性”投了反对票。吴晖指出该公司存在未经批准的非金融机构借款担保;付黎黎也强调了其未披露的民间借贷担保、公章管理混乱及潜在的关联方资金占用问题。

独立董事的集体“炮轰”,不仅证实了公司内控的裂痕,更让外界对ST南都真实财务撞开产生了巨大的问号。

与此同时,该公司也遭遇了人事动荡。

4月初,副总经理兼董秘曲艺闪电辞职,尽管公司称其仍担任其他管理职务,但“临阵换将”无疑加剧了市场担忧。

02

大象转身的“致命陷阱”

拨开迷雾,南都电源溃败更深层的肌理实则埋藏在数年前激进的“去铅转锂”战略中。

作为老牌铅酸电池巨头,南都电源成立于1997年,并于2010年在深交所创业板成功上市。

该公司在技术前瞻布局上颇有先见之明。早在2001年,就成立了上海南都瑞宝能源科技,正式进军锂电产业。2012年,其首个锂电基地开工,在储能产业的荒蛮期,扮演了“拓荒者”的角色。

虽然早早嗅到了锂电储能的蓝海气息,但南都电源始终将铅蓄电池作为其绝对的业务基本盘。先后在浙江长兴、安徽界首、四川等地投入了巨资建设生产基地和配套设施。2015年,南都电源一举收购安徽华铂再生资源科技,打通了“生产-回收-再生”的铅产业链闭环,将这门生意的利润护城河挖到了极致。

尽管锂电池在能量密度和循环寿命上优势明显,但在2020年之前,依托互联网几件爆发红利 ,铅酸电池在通信与数据中心(IDC)备电等特定场景下依然是不可替代的最优解。面对极高的沉没成本与路径依赖,守着铅酸这座源源不断造血的“老金矿”,无疑是当时最理性的妥协。

直到2020年前后,随着锂电技术的狂飙突进与储能市场的彻底爆发,南都电源才果断砍掉民用铅酸业务,开启伤筋动骨的战略转型,All in锂电储能。从长远看,这一战略方向无疑是正确的,但落地的节奏却狠狠摔了一跤。

首先是“青黄不接”的产能陷阱。铅酸业务砍掉后,锂电产能未能跟上。截至2025年,该公司锂电产能仅10GWh,产能利用率仅65.50%,面对宁德时代等头部企业动辄上百GWh的规模,南都毫无采购议价权可言。昔日围绕铅蓄电池构建的“闭环优势”,反而因收购华铂再生变成了沉重的包袱。

其次是深陷价格战“绞肉机”。2023年至2025年,锂电储能行业疯狂内卷,碳酸锂价格暴跌带动系统价格断崖式下跌。为维持份额,南都被迫跟进低价竞争,导致毛利率被极致压缩,甚至出现“卖得越多亏得越多”的窘境。2025年锂电产品毛利率仅有10.76%。

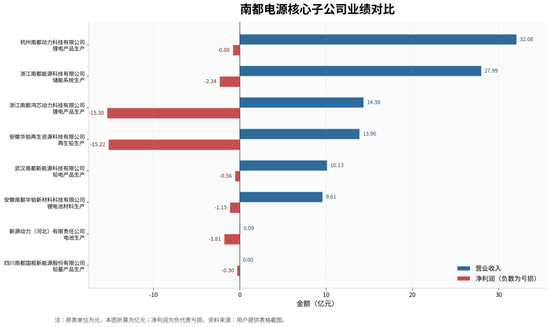

2025年,南都电源8家对净利影响超10%的核心子公司,均录得亏损。其中,四家锂电子公司总计贡献了超84亿元的营收,但累计净亏损达5.83亿元。具体来看,锂电产品有两家子公司:浙江南都鸿芯动力营收14.38亿元、亏损15.38亿元,成为“亏损王”;杭州南都动力营收最高,为32.08亿元、亏损0.80亿元。储能系统集成子公司浙江南都能源科技全年营收27.99亿元,亏损2.34亿元。锂电池材料商安徽南都华铂新材营收9.61亿元,亏损1.15亿元。

锂电是重资产、长周期的赛道,需要充沛的现金流支撑。截至2025年底,公司资产负债率飙升至92.14%,流动负债高于流动资产近30亿元,未分配利润为负39.46亿元,因此2025年拟不进行分红。

如今的ST南都,正陷入“腹背受敌”的诉讼泥潭。

该公司与电动两轮车龙头新日股份(603787.SH)的诉讼尤为激烈。因配套新日B端客户定制车型的锂电池存在严重质量问题,新日股份2023年对南都电源发起5.65亿元的天价索赔。一审判决赔偿金额降至1亿元,但双方均不服,目前案件已重新进入重审一审阶段。

除下游客户之外,南都电源还大面积拖欠上游核心原材料及设备供应商货款。楚能新能源(电芯)、科联瑞(PCS设备)、上能电气(PCS设备)、湖北万润(正极材料)、华正新材(材料)、日立亨、徽信电子、九蓝科技等核心伙伴纷纷提起诉讼,合计约1.6亿元,单笔最高超4100万元。多数处于审理、调解分期或执行阶段。部分案件虽达成调解,但一旦未按期履行,债权人可立即申请强制执行。企查查数据显示,其被执行金额已经超过了4000万元。

尽管年报披露,该公司正聚焦储能与锂电核心赛道,深度布局AIDC(数据中心)配套储能等高毛利业务,试图通过供应链锁价、催收欠款等方式自救,但在巨额亏损、内控失效、诉讼缠身的背景下,其腾挪空间已极为有限。

对于这位身负沉重历史包袱的储能老兵而言,留给它的时间窗口似乎并不多了。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋雅芳