文丨文娱价值官 陈桐

春节之后,AI正以更为低廉的成本和断层式领先的效率,对短剧行业造成冲击。

这几个月,剧组开机率明显下跌,许多中腰部演员无剧可拍,平台过稿难度陡增。一时间,寒意和焦虑笼罩着从业者,中小玩家的生存空间进一步被挤压。

然而,真人短剧与AI短剧并非天生的对手,对真实情感、优质内容的渴望永远都是观众刚需。短剧真正被淘汰的从来不是“真人”,而是“低质量”。在当下行业的剧烈变化期,许多公司一边用精品化内容再次探寻破局之路,一边则将更多精力投入短剧出海赛道,用海外市场增量对冲当前的行业波动和阵痛。

大洋彼岸的海外市场,中国短剧正在四处开花,无疑,这将吸引大量的资本和从业者涌入。不过,橘生淮南为橘,生淮北为枳。短剧也一样,出海后的受众以及商业模式都较国内发生了改变。随着2026年头部玩家加速all in出海,行业的增长逻辑和竞争格局也在被重塑。

头部玩家重仓押注

短剧出海的故事,最早可以追溯到五年之前。

2021年,优酷率先尝试开发海外短剧,快手国际版Kwai同步上线微短剧品牌“Telekwai”,腾讯视频、爱奇艺也在其国际版App和YouTube等平台开设短剧频道,开启初步探索。此时出海的短剧,以翻译国内内容为主,缺乏本土化深度,留存率较低。

2023年,中文在线、点众科技、九重天等公司布局海外APP并上线大量译制短剧,短剧出海从简单的内容翻译输出升级为“平台+技术+本土化”综合模式。此后的几年,中国短剧出海迎来量价齐升的快速增长,行业普遍将这一年视为短剧出海元年。

时间来到2026年,中国短剧出海延续了规模化爆发势头,行业正以高度工业化的模式向全球批量输出故事,成功吸引了大批国际观众。

与过去几年相比,今年短剧出海有两个突出现象更值得关注。一个是持续的增长,在国内市场的调整期,这样的逆势增长尤为重要。刚刚闭幕的第十三届中国网络视听大会发布的《中国网络视听发展研究报告(2026)》显示,2025年共有31个中国应用(含港澳台)下载量进入全球Top100,较2024年增加12个,其中微短剧应用占比约一半,DramaBox、ReelShort两家来自中国企业的短剧平台连续两年稳居头部。

点众科技董事长陈瑞卿在第十三届中国网络视听大会上表示,2026年海外短剧市场规模将达到60亿美元至90亿美元。根据陈瑞卿的估算,对比去年36亿至40亿美元的成绩,今年海外短剧市场规模翻倍几乎没有悬念。

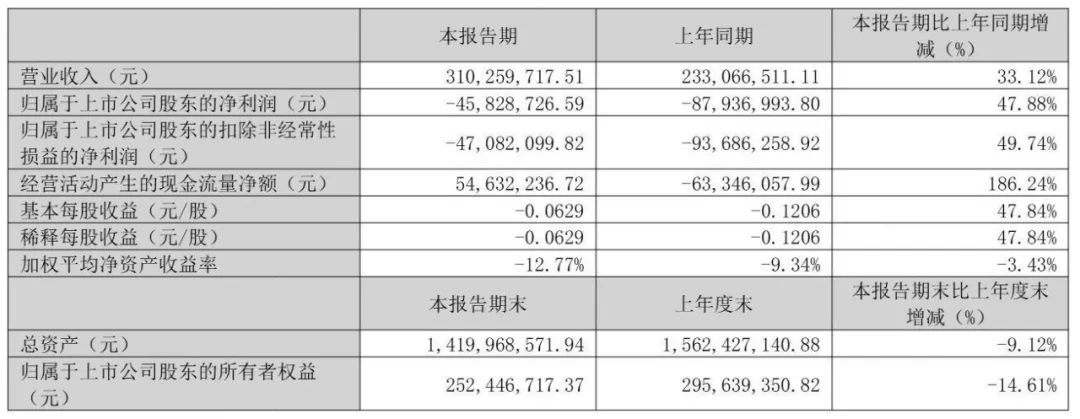

强劲的增长给提前布局的公司带来了丰厚收益。4月22日晚间,中文在线披露2026年第一季度报告。报告期内,公司实现营业收入3.10亿元,同比增长33.12%;经营活动产生的现金流量净额同比由负转正,公司旗下出海短剧平台FlareFlow成为营收增长的核心引擎。

中文在线2026年一季度财报

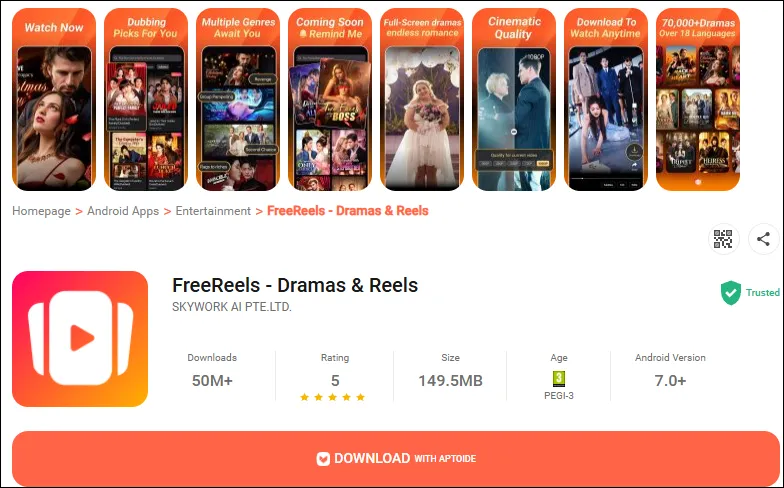

另一个现象是面对蓝海机遇,短剧的头部玩家正在加速转舵、持续加码。字节跳动旗下Melolo、昆仑万维旗下FreeReels今年均在加速布局短剧出海免费赛道。掌阅科技近期也推出海外短剧平台iDrama,上线数千部短剧作品。中文在线于今年2月递交港股上市申请,为其海外短剧平台FlareFlow的扩张融资。

以FreeReels为例,从去年开始,平台依托昆仑万维自研的AI短剧创作平台SkyReels,率先实现了高效、低成本的内容量产,大幅缩短了制作周期。此外,公司推出“百万美金剧启AI”全球创作计划,吸引海外创作者加入,并通过自研工具实现从剧本生成到视频输出的全流程生产,在效率、成本和内容生态等方面都赢得了先机。

这样的战略布局带来了惊人的增长。今年一季度全球下载量最高的应用程序排行榜上,FreeReels排名第八,是除了日常应用软件唯一进入前十的应用,全球累计下载量突破2亿次,已经形成碾压态势。

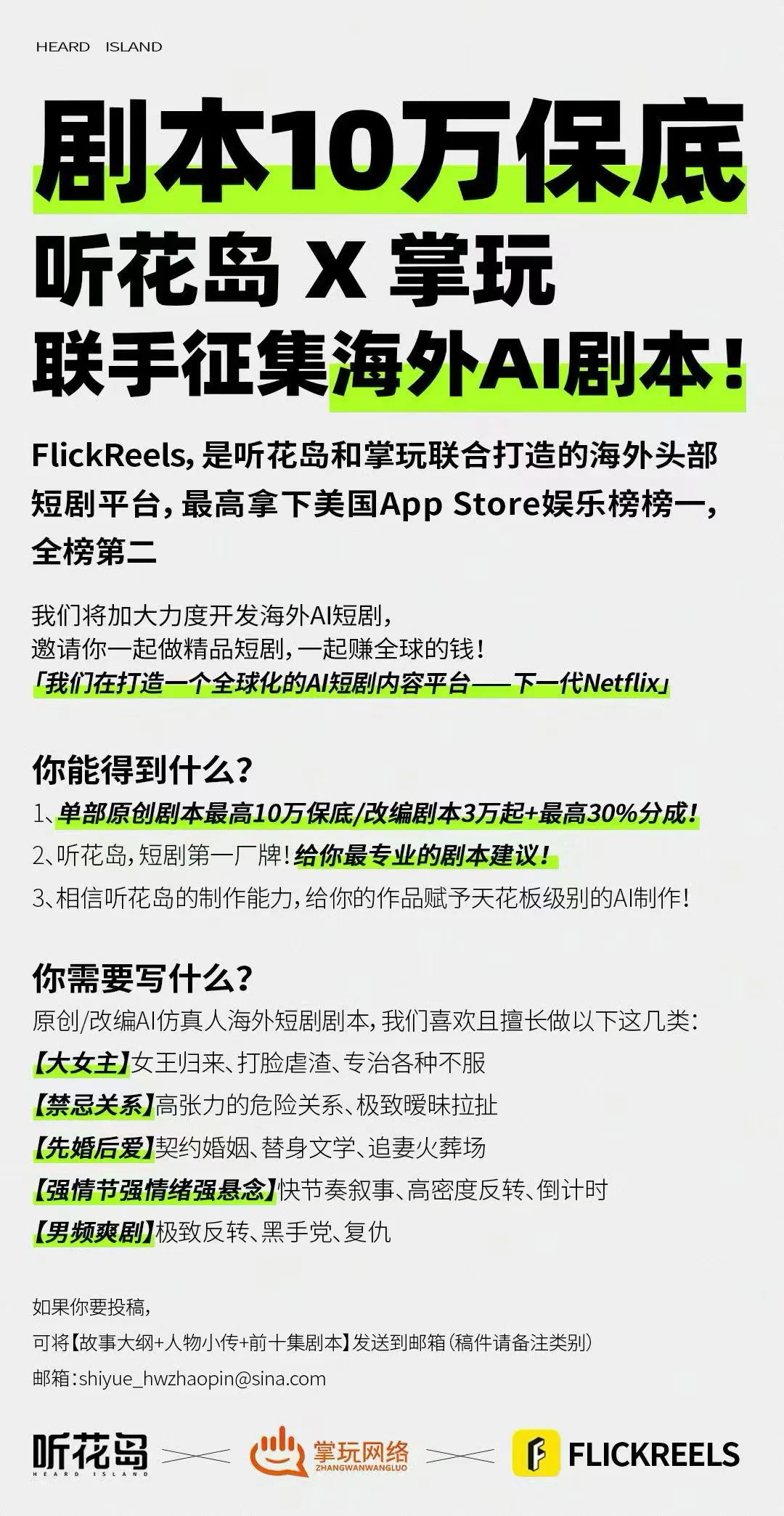

除了平台方,头部内容团队也开始杀入海外AI短剧市场。4月22日,听花岛和掌玩联手面向全球公开招募、重金收稿,这意味着双方联合开发的海外短剧平台FlickReels接下来将迈入加速爆发的新阶段,听花岛的全球化布局今年会全域加码。

在国内AI短剧赛道剧烈变动的当下,亟需寻找新增量的头部玩家,今年均重仓押注海外巨大的市场,出海正在成为行业应对内卷、消化过剩产能、寻求利益最大化的战略选择。

“烧钱换增长”的旧模式难以为继

过去两年,短剧出海的行业逻辑简单而粗暴:比拼流量。谁能以更低的成本在Meta、TikTok等平台获取用户流量,谁就能在规模扩张中占据先发优势。这套逻辑支撑了行业最初的爆发式增长。

但进入2026年,“烧钱换增长”这套玩法随着竞争的加剧和市场的变化,其弊端开始凸显。

从不少头部公司的财报不难看出,亮眼的数字往往是用越来越贵的流量换来的。中文在线2025年前三季度销售费用高达6.6亿元,同比激增93.65%,占当期总营收比例超过65%。也就是说,公司每赚100元,至少要拿出65元去买流量。

另一家巨头掌阅科技的投流成本同样居高不下。2025年公司前三季度销售费用16.76亿元,占收入比达68.1%,比2024年多出10个百分点,多家券商预测今年这一占比还会继续增加,核心原因也是海外短剧业务的扩张导致流量成本激增。

点点数据发布的《2026中国短剧出海市场研究报告》显示,买量投流已占到短剧出海总成本的50%,北美市场单用户获取成本(CPI)已涨至5.28美元,即便在流量成本较低的拉美市场,获客成本也在持续攀升。

行业从业者向文娱价值官透露的信息也验证了这些数据,多位出海短剧制作人都表示,一部作品只要上线,都要经历完整的制作和投放测试流程,一部成本15万美元的短剧,往往需要匹配数倍的投流预算才能验证商业潜力。目前出海短剧近半数项目都无法回本,能跑出爆款的是少数,大家都只顾着跑马圈地。

令人忧虑的是,投流成本的上涨并未带动投放效率同步提升。2026年前两月,海外短剧行业投放素材量达518万组,同比暴涨260%,但同期双端内购收入同比仅增长5%,2月单月收入更是环比下滑13.6%。投放量的暴涨没有换来收入的同步增长,意味着流量采购的边际效率正在快速递减,行业陷入了“越投越亏、不投更亏”的恶性循环。

在流量足够便宜时这种模式尚能承受,一旦流量价格上涨、获客成本持续走高,就会变成吞噬利润的黑洞,难以为继。

更严峻的现实是,纯流量的增长天花板已经近在眼前。过去行业的增长,很大程度上依赖于国内成熟的爽剧模式平移,通过翻译配音后在海外市场批量投放,靠强冲突、快节奏的剧情完成用户付费转化。但随着今年大量新玩家涌入,用户审美疲劳也在加剧,直接翻译的中文短剧在欧美市场留存率已经不足15%,简单的“霸总”“逆袭”套路很显然无法通吃全球。

与此同时,海外市场的监管政策持续收紧,欧美各国针对成瘾性设计、擦边内容的审查日趋严苛,单纯靠流量投放收割用户的模式,不仅盈利空间持续收窄,还面临着越来越高的合规风险。

内容复利和文化适配成竞争新门槛

接下来,短剧出海必须找到新的增长逻辑,而从目前行业的探索情况来看,内容复利和文化适配或许是两个重要的突破口。

今年,头部公司不再满足于拍摄孤立的剧集,而是致力于深耕系列化、厂牌化开发,并将热门IP转化为可在短剧、互动游戏、数字周边、线下快闪店甚至传统影视之间自由流转的资产包,尽可能延长IP的生命周期与商业价值。

如果说流量竞争依赖的是采购效率,这种新的复利竞争依托的则是内容资产的持续增值。前者的边际成本不会随规模下降,后者却可以让同一笔内容投入在时间轴上产生叠加回报。

这种变化一方面是竞争的需要,另一方面也得益于AI技术的飞速进步。过去,一部出海短剧的制作成本动辄十几、二十几万美元,且高度依赖线下实景拍摄和本地演员资源,制约了内容的规模化产出。现在,AI全链路生产流程大大降低了短剧制作的成本与周期壁垒,为内容资产的生产与增值打好了基础。

在IP层面,内容资产的复利逻辑同样在加速兑现。在AI推动下,短剧行业更容易实现“一次开发、多次变现”的IP复利模式。过去,一部短剧的生命周期往往只有1-3个月,投放结束后,内容资产的价值就基本耗尽。而现在,依托AI技术,同一IP可以同步改编为真人短剧、AI仿真人剧、2D/3D动态漫等多个形态,同时实现国内付费、海外分成、广告变现、IP授权等多渠道收益,内容资产的生命周期被无限拉长。

在新一轮出海浪潮中,阅文集团就选择了这种相对克制但更具可持续性的路径,向全行业开放十万部IP库。同一个IP可以被反复改编、多语种发行、跨平台分发。

接下来,玩家们比拼的不再是谁能烧更多的钱买流量,而是谁能打造出更具长期价值的内容IP,谁能通过AI技术最大化地释放内容资产的复利价值。

如果说AI和IP重构了内容生产的成本结构,那么地理版图的扩张则带来了另一个维度的竞争:谁能真正读懂当地用户,谁才能在新兴的海外市场站稳脚跟。

市场调研机构Apptopia数据显示,目前直接翻译的中文短剧在欧美市场留存率不足15%,而深度本土化改编的作品首周留存率可达42%。随着更多玩家入局,出海短剧数量井喷式爆发,过去那种“中文剧本翻译+外语配音”的作品,很难真正触达不同市场用户的文化内核与情感需求。

正因如此,2026年原生本土剧已成为全行业的布局重点。点点数据预测其在出海内容中的占比,预计将从2025年上半年的21.37%升至2026年底的44.14%。由本土团队创作、本土演员出演,贴合当地用户叙事习惯与价值观念的本土化原创短剧,未来将是短剧出海发力的重点。

可以说,2026年的短剧出海赛道,既不是几年前的蓝海市场,也不是增长停滞的“红海”,而是进入了比拼长期主义能力的“深海时代”。谁能打造出有长期价值的内容资产,构建起有生命力的全球生态,谁才能走得更远。