新智元报道

编辑:艾伦

【新智元导读】Anthropic 的 ARR(年化运行收入)已升至 440 亿美元,12 个月新增 350 亿美元。企业客户、Claude Code 和推理毛利率改善,共同把这家公司推向 9000 亿美元估值讨论区间。

Anthropic 把 AI 公司的增长曲线又往上抬了一次。

Semi Analysis 在最新报告中称,Anthropic 的 ARR 已超过 440 亿美元。

这里的 ARR 是年化运行收入(Annualized Run-rate Revenue),指按当前收入水平年化后的收入 run-rate,并不等同于已经确认的全年收入。

但即便如此,这个数字仍然足够惊人。

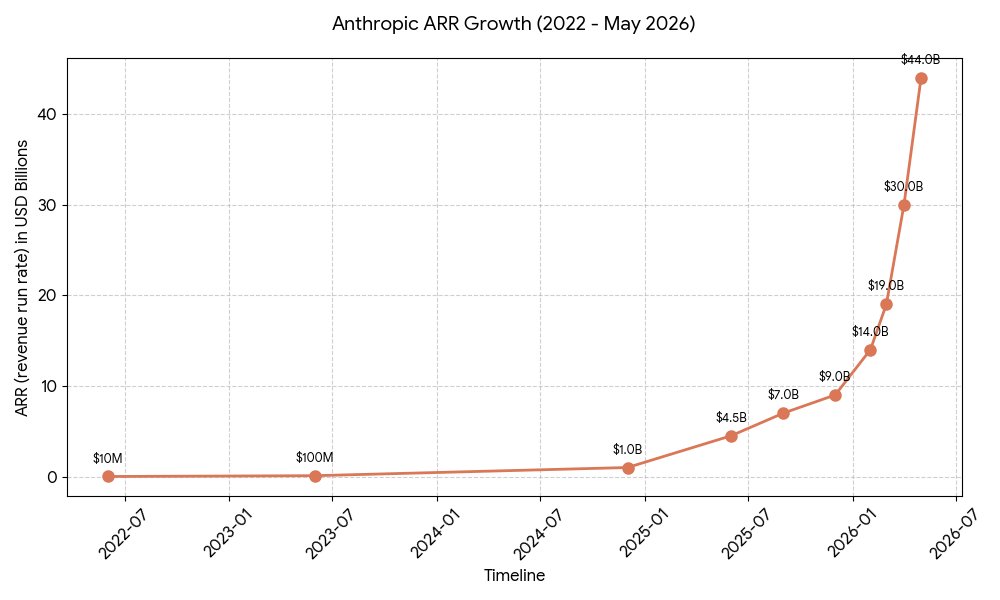

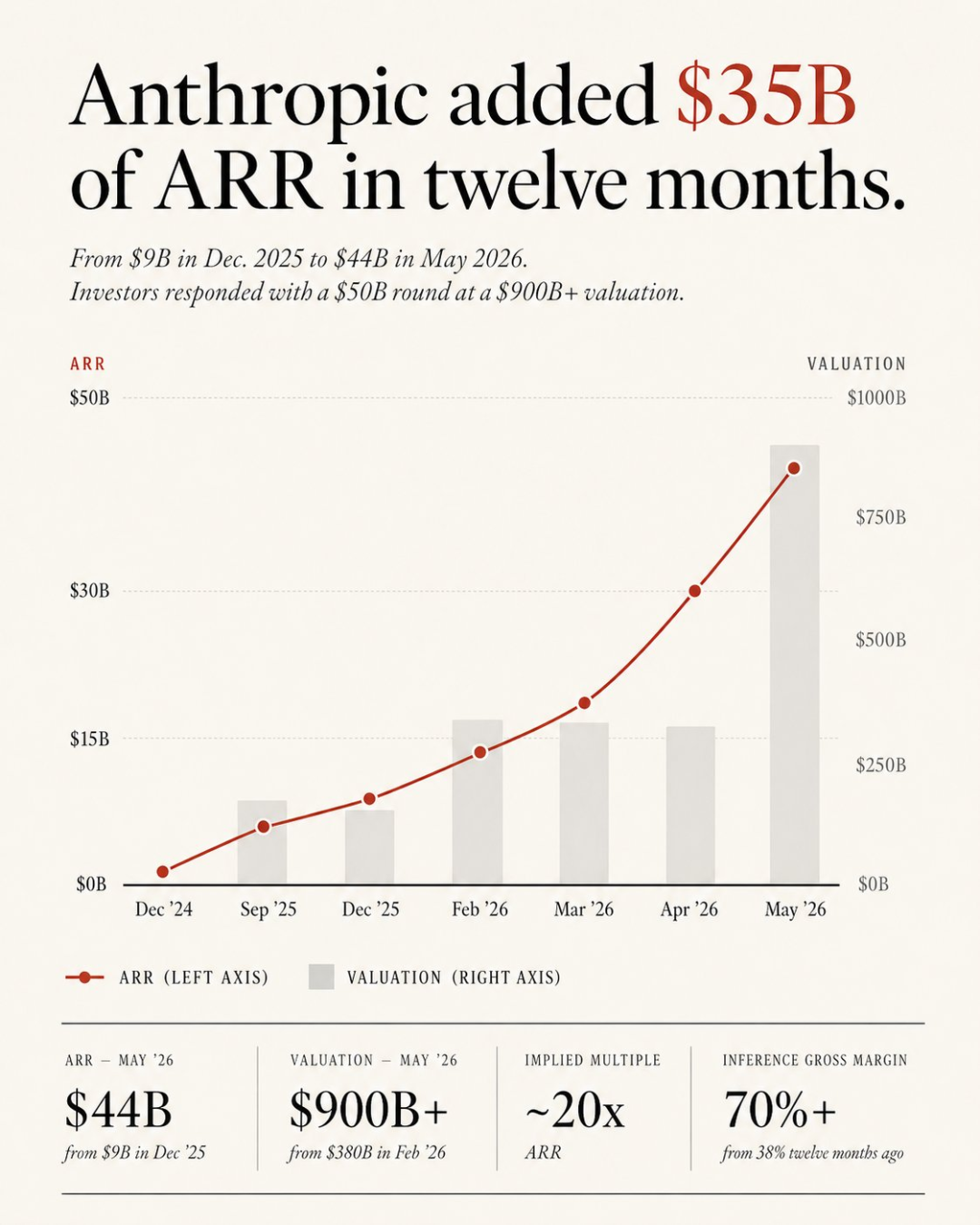

2025 年底,Anthropic 的 ARR 约为 90 亿美元。

到 2026 年 5 月,这个数字变成 440 亿美元,12 个月新增 350 亿美元。

平均下来,每天新增约 9600 万美元 ARR。

放在软件行业的历史坐标里,这个速度几乎没有先例。

AWS 用了 13 年做到 350 亿美元年收入;Salesforce 1999 年成立,直到 2021 年才跨过 200 亿美元收入线;ServiceNow 用了大约 20 年超过 90 亿美元。

Anthropic 用一年走完了很多软件公司十几年、二十几年走过的路。

更夸张的是,曲线还在变陡。

2024 年 12 月到 2025 年 9 月,Anthropic 增加约 40 亿美元 ARR。

2025 年 9 月到 2026 年 2 月,又增加约 50 亿美元。

真正的加速发生在 2026 年 2 月之后,短短 3 个月,ARR 从 140 亿美元冲到 440 亿美元。

投资人的反应很直接。

Anthropic 正在推进一轮 500 亿美元融资,对应万亿美元以上估值。部分投资人在 48 小时内提交认购意向。

按 440 亿美元 ARR 计算,这大约是 23 倍 ARR 估值倍数。

如果 Anthropic 的 run-rate 继续逼近 600 亿美元,同样倍数下,估值会来到 1.2 万亿美元附近。

AI 公司第一次让传统软件估值框架显得有点狭窄。

企业客户正在把 Claude 变成基础设施

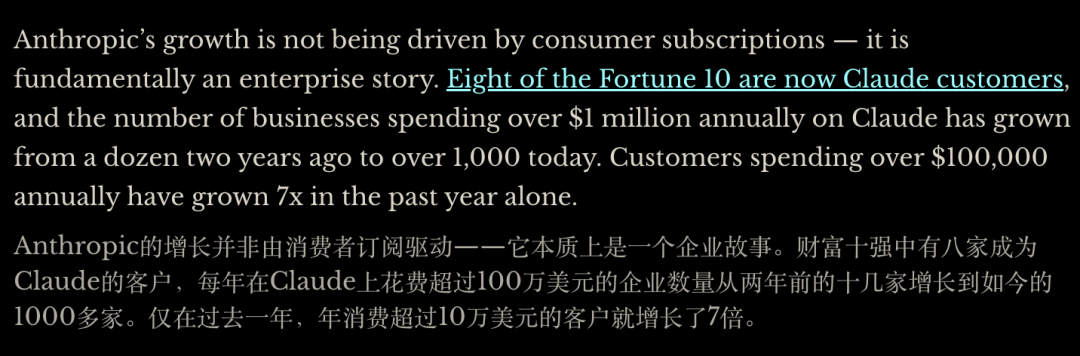

Anthropic 的增长主引擎来自 To B。

财富 10 强中已有 8 家是 Claude 客户。

年消费超过 100 万美元的企业客户已经从两年前的十几家,扩大到数百家乃至千家量级。

年消费超过 10 万美元的客户数,过去一年增长了 7 倍。

这组数字的关键,在于 Claude 正在进入核心流程。

早期企业买 AI,更像买一个创新项目。

预算来自数字化部门,周期是 PoC,结果是一页汇报。

现在,Claude 正在进入法务、金融、咨询、客服、营销、研发等更稳定的工作链条。这改变了采购逻辑。

过去企业软件主要按席位收费,多少员工用,就买多少执照。

Claude 更接近按用量计费,企业付钱买的是一次次推理、一次次调用、一次次自动化任务。

采购部门看到的账单,也开始从一堆传统 SaaS line item,转向 Anthropic API、Claude Team,以及云平台上的 Claude 模型。

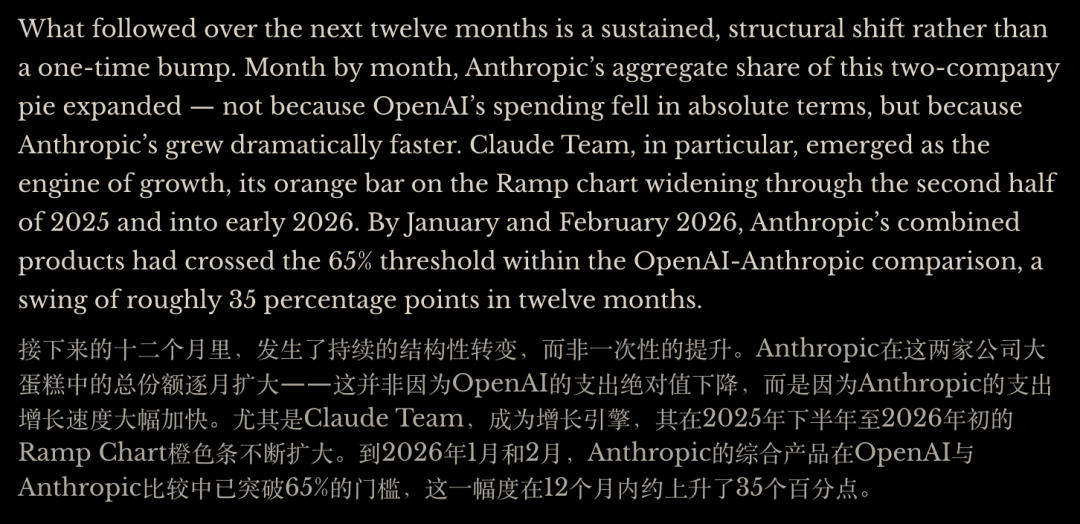

2025 年初,Anthropic 在企业 AI 支出中相对 OpenAI 的份额约为 10%。

到 2026 年 2 月,这一比例升至超过 65%。

这不只是模型能力的胜负。企业客户还要看稳定性、安全边界、权限体系、合规流程和云平台集成。

Claude 同时进入 AWS Bedrock、Google Cloud Vertex AI 和 Microsoft Azure Foundry,覆盖三大云平台。

对企业 IT 部门来说,这比一个聊天入口更重要。

模型决定试用,分发决定扩张。

Claude Code

把 To C 和 To B 接了起来

Anthropic 没有完全复制 OpenAI 的路径。

OpenAI 先用 ChatGPT 打穿 To C 心智,再把个人用户、开发者和企业预算连接起来。

Claude 也有个人订阅产品,但 Anthropic 的增长主线更靠企业和开发者。

Claude Code 是中间那座桥。

这款编程智能体产品在 2025 年 5 月公开推出。

到 2026 年 2 月,它的年度化收入已经达到 25 亿美元,并继续增长。

2026 年 1 月以来,Claude Code 周活用户翻倍。

有分析估算,全球 GitHub 公开提交中,约 4% 已由 Claude Code 生成或参与完成。

企业使用贡献了 Claude Code 超过一半收入。

这让 To C 和 To B 的边界开始变得模糊。

一个开发者先用 Claude Code 改 bug、补测试、写脚本。

几周后,它进入团队代码库。

再往后,公司开始统一采购、配置权限、接入审计和安全流程。

个人习惯就这样变成组织流程。

Slack、Notion、Figma 都走过类似路径。

区别在于,AI 产品碰到的是生产率本身。

开发者少写一段样板代码,法务少看一遍合同初稿,咨询顾问少做一轮资料整理,效果会很快出现在交付周期里。

只要效率提升能被团队看见,预算就会跟上。

To C 提供使用习惯,To B 提供收入厚度。

Anthropic 正在同时吃到两端的红利。

毛利率改善,才是这轮融资的底层逻辑

高增长的 AI 公司都会遇到同一个质疑。

收入是不是靠算力亏出来的?

Semi Analysis 报告里最关键的细节,是 Anthropic 推理基础设施毛利率从 12 个月前的 38%,提升到 70% 以上。

这把 Anthropic 的故事从增长速度,推到了商业质量。

大模型公司的基本矛盾一直很突出:用户越多,推理成本越高;产品越强,调用越频繁;收入增长和 GPU 消耗往往同步上升。只要毛利率上不去,高 ARR 就可能只是高成本的另一种表达。

Anthropic 的毛利率改善,可能来自模型推理效率提升、缓存和路由优化、硬件利用率提高、企业合同带来的负载稳定性,以及云合作伙伴分摊基础设施压力。

单个因素未必决定结果,但合在一起,会改变单位经济模型。

这也是投资人愿意给出约 20 倍 ARR 估值的原因。

AI 公司估值早期押模型能力和增长速度,现在开始押另一个问题,收入规模扩大时,毛利率能否同步抬升。

如果 70% 以上推理毛利率能持续,Anthropic 就不再只是烧钱买增长的模型公司。它会更像一家具备软件级毛利结构的 AI 基础设施公司。

这对整个行业都很关键。

OpenAI、谷歌、xAI、Meta,都在投入更大的训练集群和推理集群。

谁能把推理成本压下来,谁就能在价格战、企业大单和长期合约里拥有更大空间。

IPO 前,

Anthropic 还要证明增长能留下来

Anthropic 正在考虑最快于 2026 年底启动上市。

高盛、大小摩等顶尖投行已进入早期沟通。

公司目标是在 2026 年底达到 260 亿美元实际年度收入。

如果 440 亿美元 ARR 能保持,260 亿美元实际收入目标已经不显得激进。

但 ARR 是速度表,不是终点线。

它说明公司此刻跑得多快,不保证全年都能维持这个速度。

企业 AI 支出还要经历预算周期检验。

试用阶段的高频调用,能否沉淀为长期合约;开发者热情,能否转化为组织级续费;Claude Code 带来的效率提升,能否在审计、安全和责任边界上被大公司接受。

这些都会决定 Anthropic 的收入质量。

竞争也会继续保持高烈度。

OpenAI 仍有最强的消费级心智和开发者生态;谷歌有云、Workspace、搜索和 TPU;微软控制大量企业分发入口;Meta 用开源模型持续压低行业价格。

AI 市场会奖励增长最快的公司,也会惩罚成本控制慢、渠道薄、产品线单一的公司。

但 Anthropic 至少证明了一件事,企业 AI 需求已经越过尝鲜阶段。

越来越多公司不再只问 Claude 能做什么,而是在问哪些旧系统、旧岗位、旧流程,可以被 Claude 替换或重构。

过去 20 年,软件公司把工作流程搬到云上。

接下来几年,AI 公司会把一部分流程直接吞进模型里。

Anthropic 跑得最快的地方,正是这个替换发生最猛烈的地方。

如果这条曲线再维持几个月,它挑战的就不只是 OpenAI 的估值。

它会重新定义一家 AI 公司可以成长得有多快,拓宽人类的想象力边界。