核心驱动力为编程智能体Claude Code爆发式增长及企业端需求激增。推理毛利率从38%升至70%以上,商业质量显著改善。据报正推进500亿美元融资,估值超万亿美元,最早2026年底启动IPO。

Anthropic正以一种前所未有的速度重写科技行业的增长纪录。

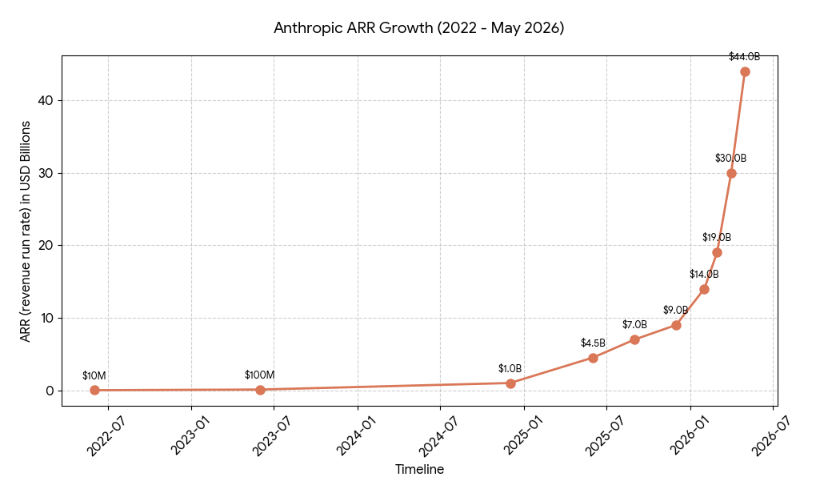

据半导体与AI基础设施研究机构Semi Analysis最新报告,Anthropic的年化运行收入(ARR)已突破440亿美元。这一数字较2025年底的约90亿美元增长近五倍,意味着该公司在短短数月内每天新增约9600万美元ARR。一位审阅过Anthropic数据的风险投资人表示,"我们研究过逾200家上市软件公司的IPO,这样的增长速度从未出现过。"

此轮增长的核心驱动力来自企业端需求的爆发,以及编程智能体产品Claude Code的强劲表现。与此同时,Semi Analysis报告显示,Anthropic推理基础设施的毛利率已从一年前的38%跃升至70%以上,表明该公司不仅在快速扩张,更在以更高效率增长。

受此提振,Anthropic据报正推进一轮500亿美元融资,对应估值超过1万亿美元,高盛、摩根大通和摩根士丹利已进入早期沟通阶段。

增长曲线:软件史上无先例

Anthropic的ARR轨迹几乎没有历史参照系。

据该公司首席执行官(CEO)Dario Amodei披露,公司自获得第一笔收入以来,每年收入增长约10倍:

2022年ARR约为1000万美元,2023年约1亿美元,2024年12月约10亿美元,2025年9月约70亿美元,2025年12月约90亿美元,2026年2月约140亿美元,2026年3月约190亿美元,2026年4月约300亿美元,至2026年5月已超过440亿美元。

值得注意的是,加速最为显著的阶段发生在2026年2月之后——短短三个月,ARR从140亿美元冲至440亿美元。

Claude Code是近期增长加速的关键变量。这款编程智能体产品于2025年5月公开推出,至2026年2月年化收入已达25亿美元,此后持续攀升。

2026年1月以来,Claude Code周活跃用户翻倍,有分析估算全球GitHub公开提交中约4%已由Claude Code生成或参与完成,企业使用贡献了其超过一半的收入。

Claude Code的战略价值在于,它打通了个人用户与企业采购之间的转化路径。

开发者个人先用Claude Code处理日常编程任务,随后工具进入团队代码库,最终触发公司层面的统一采购、权限配置与安全合规接入。个人使用习惯由此转化为组织级流程,形成从To C到To B的自然渗透。

横向对比来看,AWS用了13年才达到350亿美元年收入,Salesforce从1999年成立到2021年才跨过200亿美元收入线,ServiceNow用了约20年超过90亿美元。Anthropic用一年走完了许多软件公司十几年乃至二十几年走过的路。

企业客户:从试用走向基础设施嵌入

Anthropic的增长主引擎来自企业端,而非消费者订阅。

Semi Analysis报告显示,财富10强中已有8家成为Claude客户;年消费超过100万美元的企业客户从两年前的十几家扩大至逾千家;年消费超过10万美元的客户数量在过去一年增长了7倍。

在市场份额层面,Anthropic在企业AI支出中相对OpenAI的占比,从2025年初的约10%升至2026年2月的逾65%,这一逆转速度在行业内罕见。

这背后的结构性变化在于,企业采购Claude的逻辑已从"创新项目"转向"核心流程"。法务、金融、咨询、客服等部门正将Claude嵌入稳定的工作链条,采购模式也从传统按席位付费转向按调用量计费。Semi Analysis指出,企业并非在试验Claude,而是将其嵌入关键业务流程,签署长期合同并持续扩大用量。

分发优势同样不可忽视。Claude是目前唯一同时在AWS Bedrock、Google Cloud Vertex AI和Microsoft Azure Foundry三大云平台上线的前沿AI模型,这一覆盖广度是竞争对手目前无法复制的。

毛利率跃升:商业质量的关键信号

Semi Analysis报告中最具分量的数据,或许是毛利率的大幅改善。推理基础设施毛利率从38%升至70%以上,将Anthropic的叙事从"增长速度"推向"商业质量"。

高增长AI公司长期面临一个核心质疑:收入是否靠算力亏损换来的?

分析指出,毛利率的显著提升表明,Anthropic的单位经济模型正在改善,可能来源于模型推理效率提升、缓存与路由优化、硬件利用率提高,以及企业合同带来的负载稳定性。

这也是投资人愿意给出约20倍ARR估值的底层逻辑。若70%以上的推理毛利率能够持续,Anthropic将不再只是一家烧钱买增长的模型公司,而更接近具备软件级毛利结构的AI基础设施公司。相比之下,Anthropic预计2028年实现盈利,早于竞争对手OpenAI预期的2030年后。

IPO前景:速度表之外的真正考验

Anthropic据报正考虑最早于2026年底启动上市,目标是在2026年底实现260亿美元实际年度收入。若440亿美元ARR能够维持,这一目标已不显激进。

然而ARR是速度表,而非终点线。它反映当前增长动能,不保证全年均速。企业AI支出仍需经历预算周期检验:试用阶段的高频调用能否沉淀为长期合约,开发者热情能否转化为组织级续费,Claude Code带来的效率提升能否在审计、安全与合规层面被大型企业接受,这些都将决定Anthropic的收入质量。

竞争压力同样持续存在。OpenAI拥有最强的消费级心智与开发者生态,谷歌握有云、Workspace与TPU的协同优势,微软控制大量企业分发入口,Meta则以开源模型持续压低行业价格。

Semi Analysis认为,当前企业对Claude的需求具有结构性而非阶段性特征。440亿美元ARR若能持续,Anthropic挑战的将不只是OpenAI的估值,而是整个行业对一家AI公司增长上限的想象。