(图片来源:视觉中国)

蓝鲸新闻5月8日讯(记者 陈晓娟)保险资管公司2025年经营全貌得以窥见。

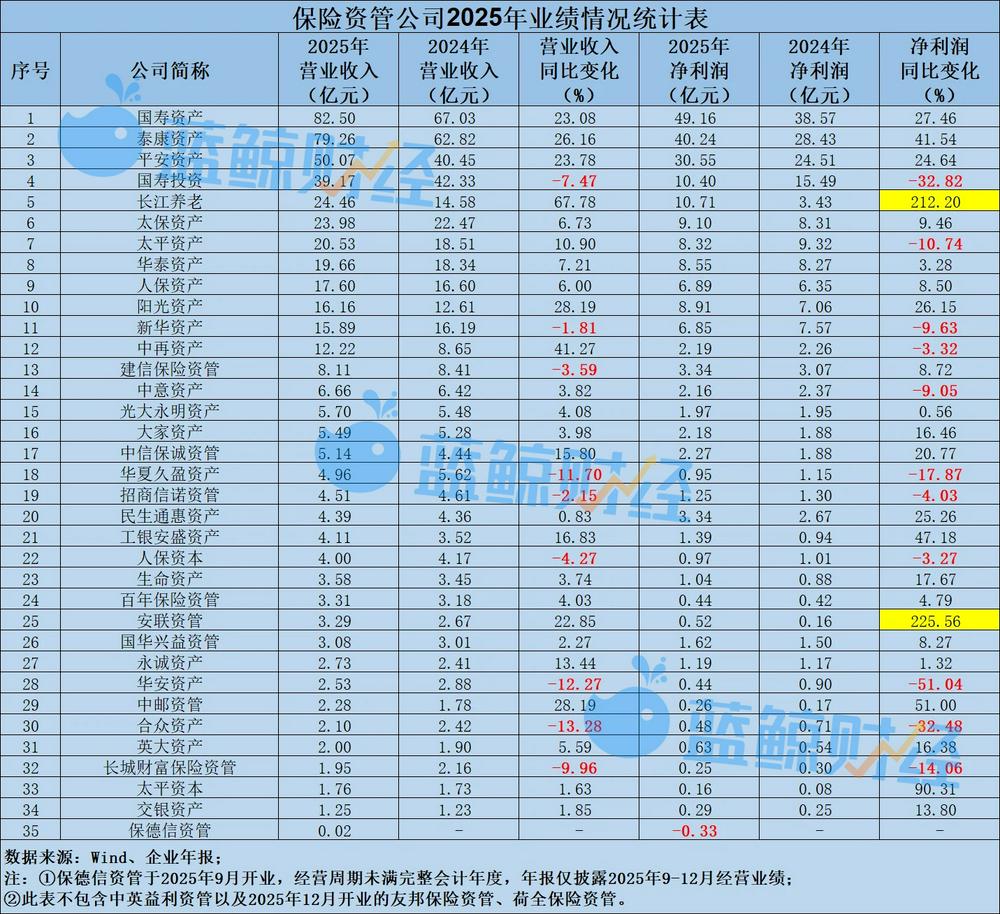

记者基于Wind数据及各公司年报梳理统计,截至目前,除中英益利资管以及2025年12月新开业的友邦保险资管、荷全保险资管外,已有35家保险资管机构完整披露2025年经营业绩。34家具备同比可比数据的保险资管机构合计实现营业收入483.43亿元,同比增长14.87%;合计实现净利润218.97亿元,同比增幅达18.44%,行业营收、净利润均实现双位数增长。

从行业格局来看,头部马太效应明显,国寿资产、泰康资产、平安资产稳居前三。盈利规模方面,除去年9月开业的保德信资管经营周期未满完整会计年度,录得净亏损0.33亿元外,其余披露业绩公司全部实现盈利。

需关注的是,有8家机构出现营收、净利润“双降”,分别为人保资本、招商信诺资管、新华资产、长城财富保险资管、华夏久盈资产、合众资产、国寿投资以及华安资产。

TOP10合计营收373.38亿元占行业比重七成

从营收来看,34家有可比数据的机构中,25家机构实现营收增长,9家下滑。

营收前十名机构合计373.38亿元,占比超7成。其中,国寿资产、泰康资产、平安资产分别实现营收82.50亿元、79.26亿元、50.07亿元,分别同比增长23.08%、26.16%、23.78%。

需关注的是,国寿投资本期实现营业收入39.17亿元,同比下降7.47%,成为营收前十中唯一一家收入下滑的机构。

位列其后的长江养老表现亮眼,同比增速高达67.78%,全年营收24.46亿元。

另有7家机构营收突破10亿元,依次为:太保资产(23.98亿元)、太平资产(20.53亿元)、华泰资产(19.66亿元)、人保资产(17.60亿元)、阳光资产(16.16亿元)、新华资产(15.89亿元)、中再资产(12.22亿元)。其中仅新华资产营收小幅下滑1.81%。

除前述国寿投资、新华资产外,另有7家机构营收同比下降,分别为招商信诺资管、建信保险资管、人保资本、长城财富保险资管、华夏久盈资产、华安资产、合众资产,分别同比下滑2.15%、3.59%、4.27%、9.96%、11.70%、12.27%、13.28%,对应营业收入4.51亿元、8.11亿元、4.00亿元、1.95亿元、4.96亿元、2.53亿元、2.10亿元。

资产管理规模方面,“万亿级”机构扩容,成员数量从8家增至11家,头部集聚效应持续凸显。

其中,国寿资产合并受托管理规模突破7万亿元;平安资产管理规模达6.17万亿元;泰康资产管理规模4.8万亿元;新华资产管理规模已接近2万亿元;人保资产管理规模1.9万亿元;太平资产管理规模逾1.5万亿元;太保集团旗下的太保资产、长江养老亦属万亿级梯队之列,其中长江养老管理规模突破1.53万亿元。

此外,华夏久盈、华泰资产、大家资产管理规模也分别超过1.3万亿元、1万亿元、1万亿元,新晋万亿“俱乐部”。需关注的是,作为瑞众人寿旗下资管子公司,华夏久盈是在2020年后首度恢复年报披露。

国寿投资、华安资产等11家机构盈利下滑

聚焦于盈利端,除保德信资管亏损,其余34家机构均实现盈利,其中有11家出现净利润下滑,8家营收、净利“双降”。

国寿资产、泰康资产、平安资产分别实现净利润49.16亿元、40.24亿元、30.55亿元,同比增速27.46%、41.54%、24.64%,均实现双位数增长。

长江养老、国寿投资分别实现净利润10.71亿元、10.40亿元。其中,长江养老盈利同比大增212.20%,增速仅次于安联资管(225.56%);国寿投资净利润则同比下降32.82%。

净利润在6-10亿区间的保险资管机构有6家,分别为太保资产、阳光资产、华泰资产、太平资产、人保资产、新华资产,净利润依次为9.10亿元、8.91亿元、8.55亿元、8.32亿元、6.89亿元、6.85亿元。其中太保资产、阳光资产、华泰资产、人保资产均实现净利润上涨,分别同比增长9.46%、26.15%、3.28%、8.50%,而太平资产和新华资产净利润同比降10.74%、9.63%。

(图片来源:蓝鲸新闻记者制表)

需关注的是,除国寿投资、太平资产、新华资产外,还有8家机构出现净利润下滑,分别为人保资本、中再资产、招商信诺资管、中意资产、长城财富保险资管、华夏久盈资产、合众资产、华安资产,分别同比下降3.27%、3.32%、4.03%、9.05%、14.06%、17.87%、32.48%、51.04%,对应净利润分别为0.97亿元、2.19亿元、1.25亿元、2.16亿元、0.25亿元、0.95亿元、0.48亿元、0.44亿元。除中再资产、中意资产外,其余6家均出现营收、净利“双降”。

北京排排网保险代理有限公司总经理杨帆在接受蓝鲸新闻记者采访时指出,保险资管业绩向好的核心驱动因素在于资本市场回暖带动投资管理费收入提升,头部公司依托权益与固收投资能力实现收益增长;同时,养老金、企业年金等机构客户需求扩张,产品创新,如固收+、FOF等,推动管理规模提升,叠加资管新规后行业规范发展,共同支撑业绩增长。

北京大学应用经济学博士后、教授朱俊生向蓝鲸新闻记者分析,业绩增长主要受四方面因素支撑:一是资本市场回暖带动投资收益改善;二是行业保费收入平稳增长,推动管理规模稳步扩张;三是养老金融和第三方业务逐步成为行业新的增长引擎;四是监管推动长周期考核机制落地,有效提升行业盈利稳定性。其认为,2026年保险资管行业仍具备较强发展潜力,但未来竞争的核心已经不只是“规模增长”,“而是谁能够率先在低利率周期下完成资产结构调整,真正建立长期稳健、穿越周期的投资体系,并在养老金融和长期资本时代形成差异化核心能力。”

杨帆认为,在大资管时代,保险资管公司需聚焦核心能力建设:一是强化专业投资能力,深耕大类资产配置与细分领域研究,提升权益、固收及另类投资等领域的投研与执行能力;二是推动产品创新,围绕养老金、企业年金等机构客户需求,以及养老金融、ESG等新兴方向,开发定制化、多元化的资管产品;三是深化客户服务能力,通过综合解决方案提升机构客户粘性,拓展跨境等新业务场景;四是强化科技赋能,利用数字化工具优化投研、风控与运营效率;五是完善合规风控体系,适应监管要求,保障业务长期可持续发展。(蓝鲸新闻 陈晓娟 chenxiaojuan@lanjinger.com)