智通财经APP获悉,基于“NAND已通过420亿美元超大规模云厂商长期合同实现‘去周期化’”的逻辑,闪迪年初至今回报率超356%。分析师路易·杰拉德表示,此番涨势究竟是商业模式的永久性跃升,还是闪存行业史上最极端的周期性顶峰仍有待商榷。

闪迪于2025年2月从西部数据分拆,此举消除了过去HDD业务掩盖闪存潜力的“综合性企业折价”,使两者在AI超级周期中成为纯粹的标的。

最新财报显示,闪迪2026财年第三季度营收达59.5亿美元,同比+252.1%,非GAAP每股收益23.41美元,大幅超预期。然而,这主要源于定价权与产品组合优化,比特出货量实则同比持平、环比下降。公司主动剥离低价值消费级市场,转向高端数据中心。

最惊人的指标是非GAAP毛利率达78.4%,远超行业30%-40%的平均水平,也是半导体史上最陡峭的爬升。但这完全依赖于数据中心业务同比激增645%的拉动。

“新商业模式”的局限性

闪迪推行的“新商业模式”(NBM)旨在通过财务抵押的长期协议消除周期性。然而,这些协议存在核心缺陷:长期部分采用浮动定价。这意味着,虽然 110 亿美元 的财务担保能防止客户毁约,但无法抵御价格下跌。

随着三星和 SK 海力士的新产能(如 321 层技术)在 2026-2027 年释放,浮动定价将随现货市场重置。市场目前将 420 亿美元的 RPO 视为固定收入,可能存在误判。

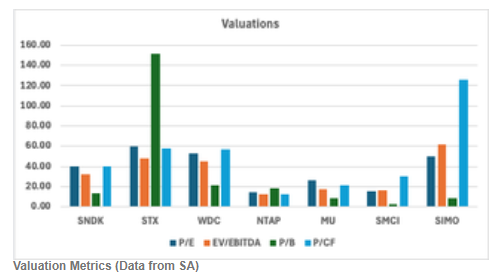

估值显著偏高

闪迪非GAAP市盈率达40.36,远高于美光的26.30。现金流折现(DCF)模型显示,计入2027年后价格正常化,隐含目标价仅为372.42美元,较现价有约70%的下行空间。概率加权情景分析也预示潜在负回报。相较于美光,闪迪目前的估值溢价缺乏基本面支撑。

风险与结论

闪迪的风险点在于供需错配可能持续,因厂商转向“利润优先”策略,且产能向HBM倾斜限制了NAND供给;11亿美元的财务抵押也增强了合同约束力。

分析师路易·杰拉德认为,闪迪股价一年内从33美元飙升至1406美元,基于AI叙事与供应紧张的逻辑已显荒谬。鉴于78%的毛利率在商品化业务中难以维系,且本轮周期创下毛利扩张纪录,未来的回撤幅度可能同样剧烈。其给予该公司“卖出”评级。