摩根大通认为,若工会激进的薪资与利润分享诉求获全额满足,叠加半导体生产受损,三星2026年营业利润恐面临最高12%的下行风险,额外劳动成本或达39万亿韩元。由于在HBM竞争及薪酬结构上逊于SK海力士,劳资纠纷正加剧三星的估值折价。5月21日的罢工节点已成为市场防范短期盈利受蚀的关键观察期。

三星电子正面临史上最大规模劳资危机之一。

据摩根大通5月6日发布的研究报告,三星全国工会(NSEU)已宣布计划于5月21日至6月7日发起为期18天的大规模罢工,核心诉求包括:废除绩效奖金50%上限、争取7%基本薪资涨幅,以及要求将年度营业利润的15%拨入员工奖金池。

谈判仍在进行,公司管理层已明确表达寻求友好解决的意愿,但摩根大通表示,最终盈利冲击幅度将取决于罢工持续时长及谈判结果。若工会诉求获全部满足,三星2026年营业利润面临7%至12%的下行风险,同时约1%至2%的半导体部门营收可能因停产受损。

这场劳资危机正在加剧三星与竞争对手SK海力士之间的股价分化。SK海力士早在去年9月便已与工会就10%利润分享方案达成协议,成功化解罢工风险;三星则在HBM竞争劣势尚未消除之际,再度承受来自内部的不确定性压力。4月至今,两者股价表现差距已逾25个百分点。

罢工诉求激进,谈判陷入僵局

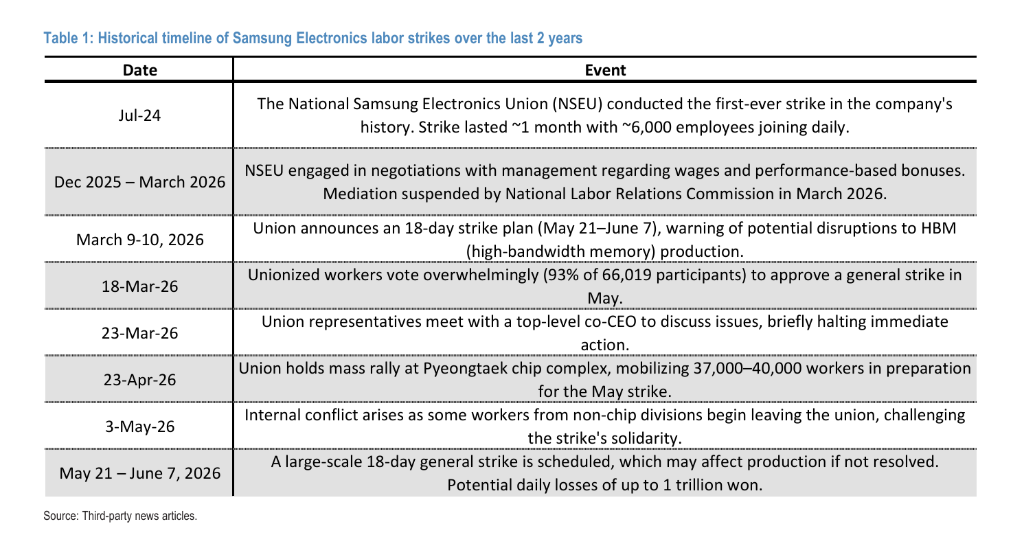

此次罢工并非突发事件,而是近两年劳资博弈持续升温的结果。

2024年7月,三星发生公司历史上首次罢工,约6000名员工日均参与,持续约一个月。此后,NSEU与管理层于2025年12月至2026年3月展开多轮谈判,但因分歧无法弥合,国家劳动关系委员会调解于今年3月宣告中止。

3月,工会宣布18天罢工计划,并警告可能冲击高带宽内存(HBM)生产线;同月18日,66019名工会成员中93%投票支持罢工。4月23日,工会代表与联席首席执行官举行会谈后,罢工威胁短暂降温;但4月底,三七八万至四万名工人在平泽芯片工厂举行大规模集会,为五月罢工造势。与此同时,部分非芯片部门员工开始退出工会,工会内部凝聚力出现裂痕。

三星首席财务官Park Sooncheol上周在业绩电话会上表示,公司正依法依规处理劳资问题,将优先通过对话寻求妥善解决,并称即便罢工发生,也将通过专项团队和应急机制将生产中断降至最低。

盈利冲击测算:额外劳动成本或高达39万亿韩元

摩根大通基于自下而上的估算,对罢工财务影响进行了情景分析。若三星接受工会条款,将营业利润的10%至15%拨入绩效奖金池并上调5%基本薪资,预计将较现有预测新增21万亿至39万亿韩元的额外劳动成本,2026年营业利润面临7%至12%的下行风险。

与彭博市场一致预期相比,摩根大通认为在10%利润分享情景下,营业利润存在约3%的下行空间。以其已发布预测为基准,26年全年营业利润约为35万亿韩元;若落入最悲观情景,实际利润将进一步压缩。

在生产冲击方面,摩根大通援引NSEU此前4月预演活动的晶圆日产量影响数据测算,18天罢工导致的营收机会损失超过4万亿韩元,约占半导体部门年销售额的1%。若生产线被迫停工,损失将更为严重——DRAM年产量或减少0.9%,NAND减少0.5%,系统芯片及代工部门减少2.4%。综合劳动成本上升与产量损失,全年营业利润影响合计约为26万亿至43万亿韩元。

据华尔街见闻此前文章,花旗分析师Peter Lee领衔的团队在4月30日下调三星目标价(从32万韩元至30万韩元)时亦指出,劳资纠纷加剧带来的奖金相关拨备可能对盈利造成侵蚀,并将公司今明两年营业利润预测分别下调10%和11%。

与SK海力士的薪酬结构差距是核心矛盾

从薪酬结构角度看,三星工会的诉求有其现实背景。据摩根大通数据,过去两年三星将销售额的11%用于员工薪酬(含基本薪资与激励奖金),而SK海力士这一比例为12.5%。若以人均总薪酬计算,SK海力士2025年的水平是三星的两倍以上。

不过,摩根大通指出,这一差距主要源于员工规模结构差异:三星全球员工约26万人,半导体部门仅占韩国员工的60%;SK海力士员工约4.2万人,且100%从事半导体业务。两家公司人均薪酬的绝对差距,在很大程度上由此结构性因素决定,而非单纯反映薪酬政策的优劣。

SK海力士去年9月已就10%年度营业利润分享方案与工会达成协议,为行业树立了先例。美银证券分析师Simon Woo在研报中写道,三星潜在罢工甚至可能进一步改善SK海力士的芯片定价环境,对后者形成额外利好。

基本面强劲,但估值折价难消

三星自身基本面并不疲弱。其半导体部门今年一季度录得历史性利润,受AI数据中心订单带动,营业利润同比大涨48倍,超出市场预期。摩根大通亦指出,行业内存周期持续向上,2027年内存供应短缺预计进一步加剧,中长期基本面并未动摇。

然而,强劲业绩未能完全抵消劳资风险带来的估值折价。住友三井DS资产管理公司高级基金经理Stanley Tang表示:"市场对AI驱动的高带宽内存需求依然看好,但对三星潜在罢工心存顾虑。"他指出,联发科和日月光投控股价均涨近10%,"只有三星在跑输大市"。

5月以来,三星股价已上涨约20%,高于同期综合股价指数的12%涨幅,主要受益于CPU相关内存需求超预期(AMD一季度业绩驱动)以及苹果代工订单合作预期。但摩根大通警告,谈判尚未结束,生产不确定性与每股盈利风险仍将对短期股价形成扰动。

摩根大通:维持增持,关注短期波动机会

尽管存在上述风险,摩根大通维持对三星电子的增持评级,目标价为35万韩元(2026年12月),较当前股价26.8万韩元仍有约31%的上行空间。

该行分析师Jay Kwon表示,内存上行周期"更高且更持久"的核心投资逻辑未变,过去每当股价因罢工问题回调,均是逢低买入的机会,当前观点不变。摩根大通认为,管理层与工会最终达成协议是大概率事件,届时将成为股价的"出清信号"。

从更长远来看,摩根大通的多头立场建立在两大支柱之上:其一,2027年云服务商硬件资本开支持续扩张以及AI内存需求从GPU向CPU扩展的行业趋势;其二,三星在HBM领域技术执行力的持续改善。该行认为,若要令三星股票估值更具吸引力,还需要更多技术领先地位的佐证来重建投资者信心。5月21日罢工期限,将成为近期最关键的观察节点。