美国4月非农数据今晚公布,市场预期新增就业约6.5万个。受高通胀与中东局势共振,“滞胀交易”已成华尔街主线,年内降息预期几近归零。高盛认为,除非失业率飙升至4.5%或就业录得深度负增长,否则单次数据走弱难换降息空间。相反,若数据超预期强劲,恐倒逼市场重定价加息风险,推升美债收益率。

美国4月非农就业数据将于北京时间今晚20:30公布,市场预期新增就业岗位约65000个,较3月的178000大幅放缓。然而,华尔街多数机构的核心判断高度一致:在通胀持续高企、中东战事蔓延的背景下,无论今晚数据强弱,美联储年内降息的可能性均已接近于零——"滞胀交易"正在成为市场新主线。

最新政策信号显示,利率互换市场目前对2026年全年降息的定价已降至零。高盛认为,要令降息重回讨论桌,需要失业率升至4.5%或出现明显负增长的就业数据,而非仅仅一份低于预期的月度报告。美联储4月会议出现三名鹰派异见票,呼吁移除现有宽松倾向指引;鲍威尔在其最后一次新闻发布会上明确承认,目前已有更多官员认为加息与降息的概率大致相当。与此同时,候任联储主席沃什虽倾向于利率偏低,却主张压缩资产负债表,其立场使政策走向更趋复杂。

今晚数据的市场意义集中体现在两端:若数据小幅低于预期,分析师普遍认为可归因于3月统计扰动因素消退,大概率被市场"跳过";若大幅高于预期,则将进一步巩固"长时间暂停"叙事,并有可能触发加息预期重新定价,推动美债收益率上行。据高盛交易台测算,标普500期权市场目前隐含的当日波动幅度约为1.3%。

更深层的压力来自通胀端。中东冲突引发的油价上涨持续推升通胀预期,高盛全球宏观研究部Vickie Chang指出,对股市而言当前最坏的组合是"非农超预期强劲叠加能源价格向核心通胀超预期传导"——这将令美联储在通胀冲击面前坚守紧缩立场,而劳动力市场的韧性反将成为阻碍降息的理由。

预期分歧显著,技术因素构成核心变量

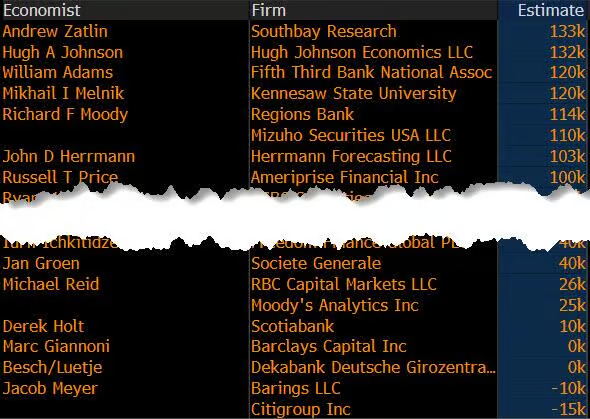

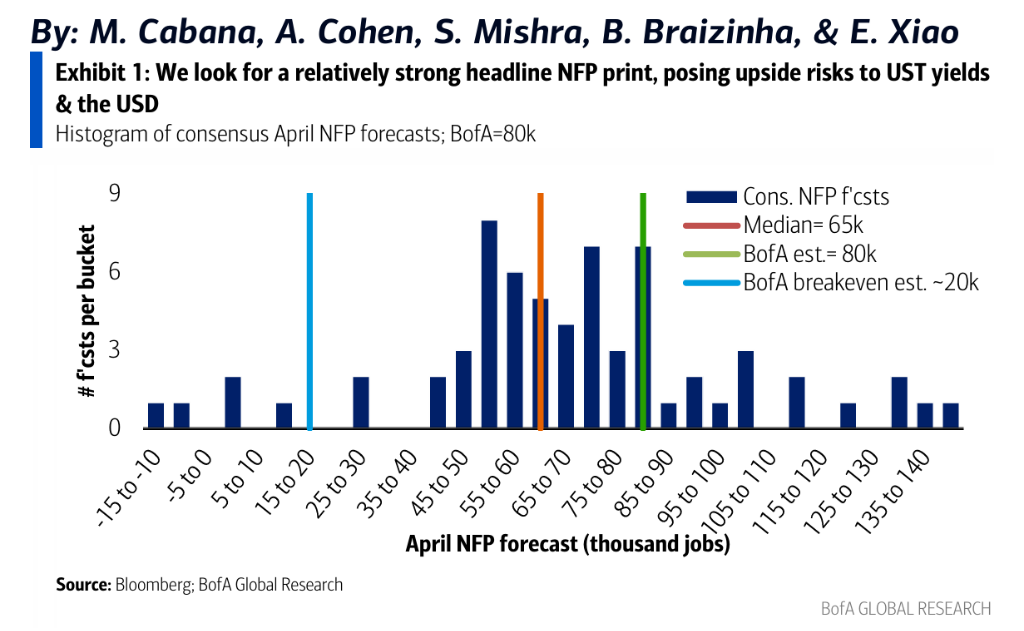

市场共识预期4月非农新增65000个,预测区间极宽:Sough bay Research给出最高值133000,花旗银行则预测可能出现-15000的负增长。主要机构中,高盛预测75000,略高于共识;摩根大通预测50000;美银美林预测80000,为主要机构中最为乐观;巴克莱预测接近零增长。

各机构分歧的核心在于如何解读3月数据的"虚高"成分。摩根大通指出,过去三个月私人就业月度数据依次为+180000、-129000、+186000,波动剧烈;若剥离凯撒永久医护人员罢工结束带来的统计回补以及天气利好因素,两个月平均就业增量仅约20000-30000。巴克莱认为,上述因素逆转将共同压制4月标题数据,倾向于给出持平预测。

高频指标亦呈分化。ADP 4月私人就业新增109000,低于市场预期120000,但Pantheon宏观经济研究指出,其过去12个月相对BLS初值的平均绝对预测误差高达85000,解读需审慎。Revelio私人就业估算为51000,创近一年最高。初申失业金人数方面,调查参考周录得215000,略高于3月调查周的205000;但随后一周已降至200000以下,部分模型将其视为正向信号,巴克莱则提醒,基于申请数据的标准模型因从3月高位推断趋势动能,存在高估风险。

就业结构性裂痕:K型分化持续深化

标题数据之下,劳动力市场内部分化正在加剧。美银美林经济学家David Tinsley指出,整体薪资和就业数据表面稳健,但内部"K型"结构极为明显。美银数据显示,4月收入最高三分之一群体的税后薪资涨幅达6%,最低收入群体仅为1.5%——而消费者价格指数同比已上涨3.5%,意味着低收入群体正经历实际收入净损失。

行业层面,ISM制造业就业分项指数4月降至46.4,连续第31个月收缩,60%的受访企业表示正在"管控人员编制"而非主动招聘,34%依赖裁员,43%依靠自然减员,仅五个行业实现就业增长。ISM服务业就业指数虽从45.2回升至48.0,仍处于收缩区间。标普全球PMI数据显示,4月就业岗位仅小幅增加,制造业就业9个月来首次下降,构成2024年底以来最弱的两个月连续表现;服务业增岗亦被描述为"微幅",企业普遍援引人员流失、劳动力短缺、需求不确定性及成本压力为掣肘因素。

纽约联储主席John Williams本周亦注意到上述分歧,称硬数据与软调查数据之间存在"相互冲突的信号",并以"低雇低裁"劳动力市场来描述当前局面,强调需密切监测状态是否正在转变。

美联储框架已转向:就业降温难换降息空间

此次非农数据对货币政策的影响,须置于一个已发生根本性转变的决策框架下解读。鲍威尔明确表示,就业市场已不再是通胀的来源,但政策重心已转向通胀管理;他同时指出,政策处于"观察等待"的合适位置,能源与关税风险是主要关注对象。

4月FOMC会议三名成员公开主张移除"宽松偏向"指引,部分非投票委员亦持类似立场。分析师认为,6月会议存在将政策表述转为中性的可能——不过,沃什对利率水平偏低的公开偏好,可能延缓鹰派措辞的正式落地。

高盛利率交易台Brandon Brown指出,市场焦点在过去两个月已明显从就业转向通胀及通胀预期,这一转变在利率定价和美联储三名异见票中均有体现。他认为,要令降息重回讨论桌,需要失业率升至4.5%或出现明显负增长的就业数据,而非仅仅一份低于预期的月度报告。美银美林经济学家Shruti Mishra持相似判断:失业率维持4.3%或更低,将令美联储在通胀风险上升的背景下继续按兵不动;即便数据偏软,在战争风险尚未出清之前,市场也不具备为降息提前定价的条件。

情景推演:强数据是"滞胀交易"加速器

摩根大通美国市场情报团队给出了五大非农情景下标普500的预期反应:

新增超过125000,指数波动区间-1%至+1%,概率约10%;

85000-125000,波动0至+0.75%,概率25%;

45000-85000,波动-0.5%至+0.5%,概率30%;

5000-45000,波动-0.5%至+0.25%,概率25%;

低于5000,指数或反升0.5%-1.0%,概率10%。

摩根大通总体认为,本次数据不太可能改变按兵不动的预期,因其倾向于将当前通胀冲击定性为暂时性因素。

利率市场方面,美银美林策略师Mark Cabana和Bruno Braizinha指出,利率市场对非农数据正向惊喜的反应灵敏度将高于负向惊喜,原因在于强劲数据将扩大加息概率分布的右侧尾部。利率期权市场已将10年期美债在非农公布日的隐含波动幅度定价在约6-6.5个基点,略高于历史均值4.9-5.4个基点。

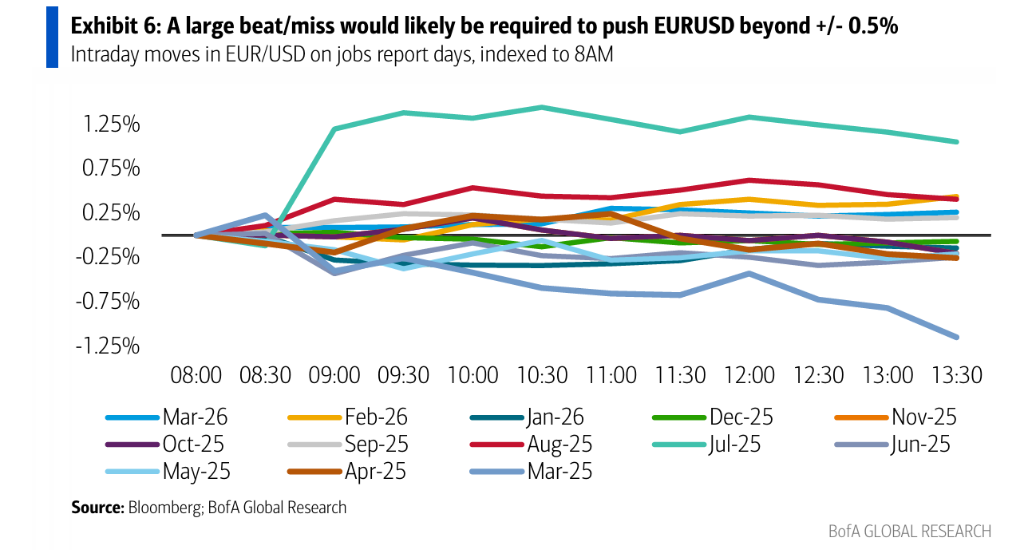

在外汇层面,美银美林外汇策略师Alex Cohen认为,强劲非农将有助于打开美联储加息预期的上行空间,并带动美元走高;但沃什对于加息设定的较高门槛,已在一定程度上压制了美元的反应弹性。若数据偏软,欧元兑美元的波动幅度预计不超过±0.5%。

投资策略:做多波动率,回避低收入消费敞口

在具体操作层面,华尔街机构已开始围绕"滞胀交易"主线调整持仓。高盛股指波动率交易台Cindy Lu建议关注短期波动率,尤其看好标普500指数1个月25Delta看涨期权(当前波动率约13vol),同时建议关注纳斯达克100波动率——在英伟达财报临近的背景下,其相对标普500的价差溢价应获支撑。据其测算,可同时覆盖非农和CPI的标普500下周二跨式期权报价约为93美元(约1.26%),高盛认为值得持有。

主题策略方面,高盛Faris Mourad建议,在"低增长、高通胀、长期油价偏高、近期降息偏少"的宏观背景下,应重点布局不受短期经济周期干扰的结构性长期主题,包括AI数据中心基础设施与设备(含内存、冷却设备、AI芯片供应商、光纤网络及非住宅建设)、电力主题及美国本土太阳能板块。

在做空方向,Mourad建议关注低收入消费者及可选消费敞口。他指出,自中东冲突爆发以来汽油价格已上涨近40%,而低收入家庭在汽油上的支出约为高收入家庭的4倍;叠加食品成本通胀及相关政策对低收入群体的净负面影响,该群体的实际收入增长预计将明显落后,近期的股价反弹已超出盈利预期所能支撑的合理区间。