出品:新浪财经创投Plus

编辑整理:易舍

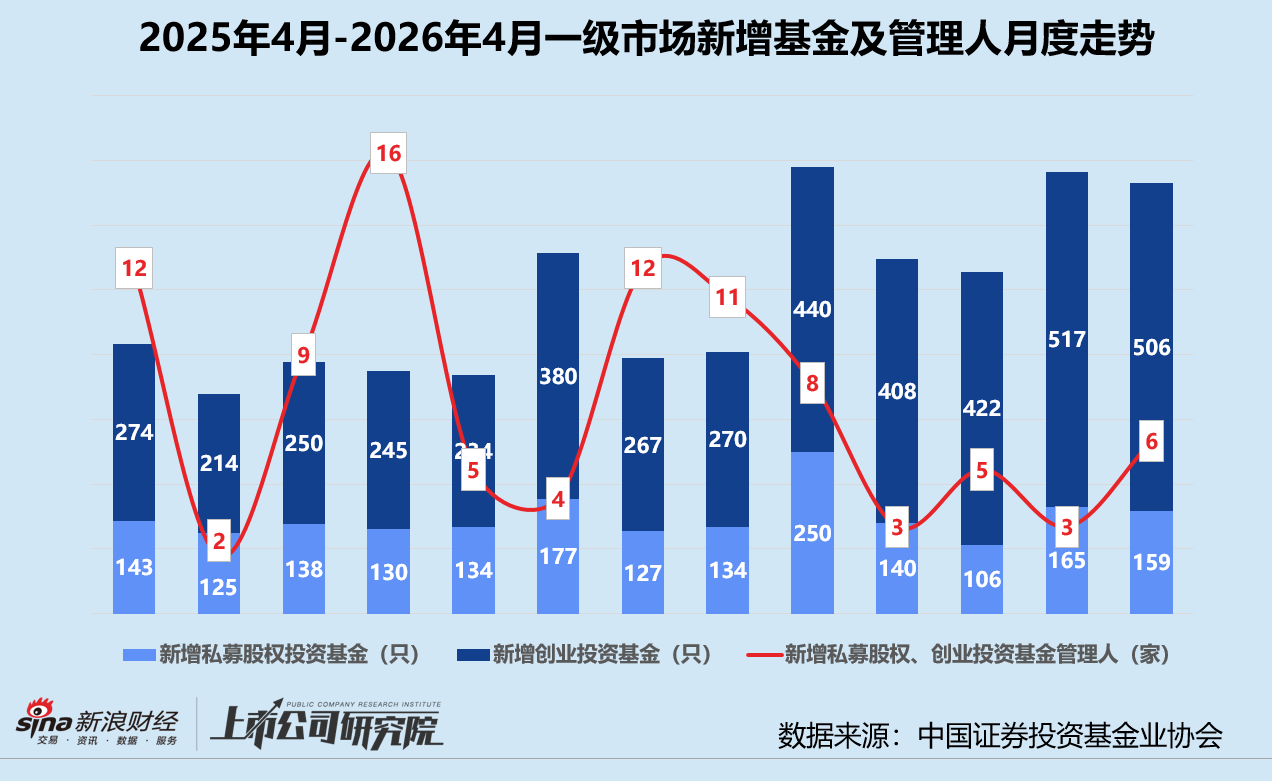

据中国基金业协会数据显示,2026年4月新增私募股权、创业投资基金管理人6家,同比“腰斩”、环比翻番;已注销的私募股权、创业投资基金管理人高达200家,近九成由协会注销,监管趋严下行业“减量提质”趋势延续。

月内新增备案私募股权基金159只,同比增长11.2%,环比小幅下降3.6%;新增创业投资基金506只,同比显著增长84.7%,环比同样小幅下降2.1%。从基金类型合计来看,单月新增基金总数665只,环比微降2.2%,但较2025年同期增长59.5%,募资整体活跃度提升。

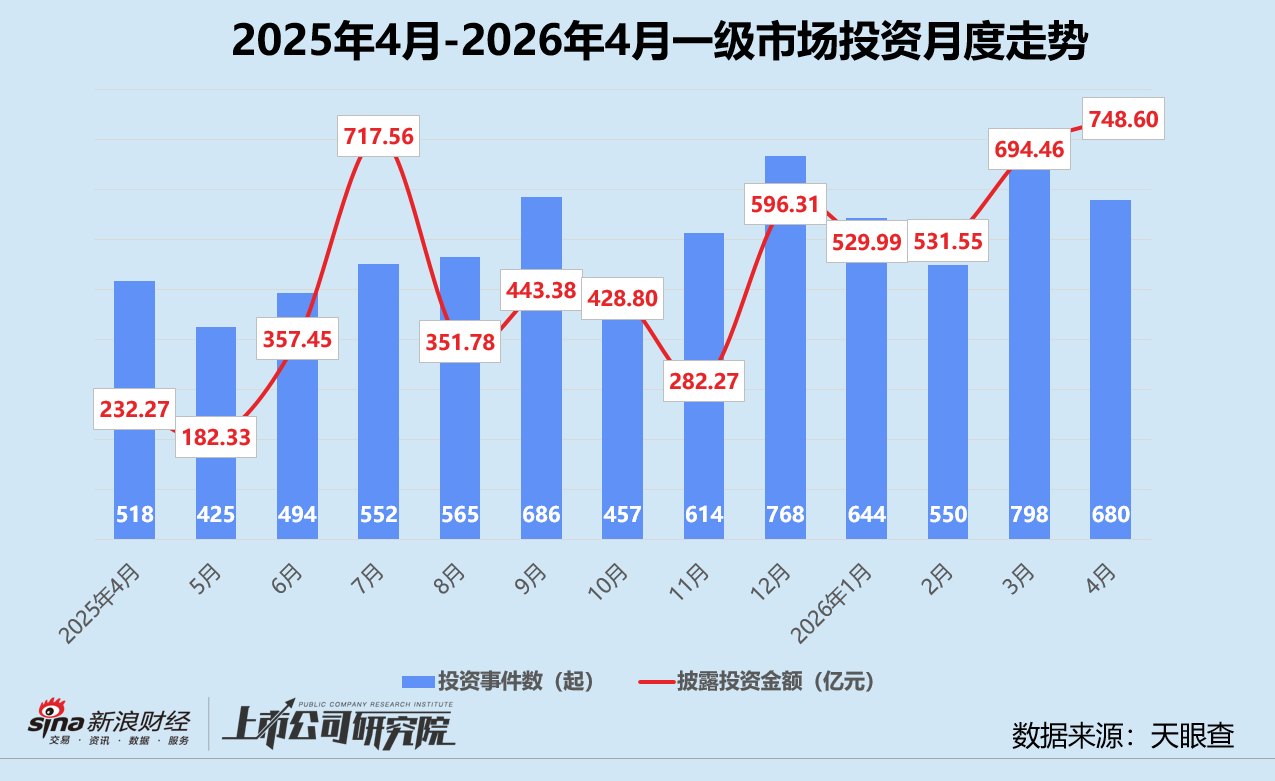

投资端活跃度同样走高。基于公开数据不完全统计,4月国内共发生股权投资事件680起,同比提高31.3%,环比回落14.8%;披露投资总额达748.60亿元,再次刷新近一年内纪录,与3月相比增加7.8%,约为2025年4月的3.22倍;平均单笔投资金额同比大幅增长145.5%,突破亿元级别,环比增幅约为26.5%。

“量减价增”的背后,资本进一步向头部项目集中。游戏交易平台“游宝阁”获得由Steam、Meta和微软联合领投的超10亿美元战略融资,折合人民币68.19亿元。本轮所融资金将用于优化智能风控系统与资产匹配效率,探索虚拟资产相关的确权服务,并借助合作方资源推进全球化布局,致力于构建更完善的游戏资产流通网络。该笔大额融资约占本月披露投资总额的9.1%。

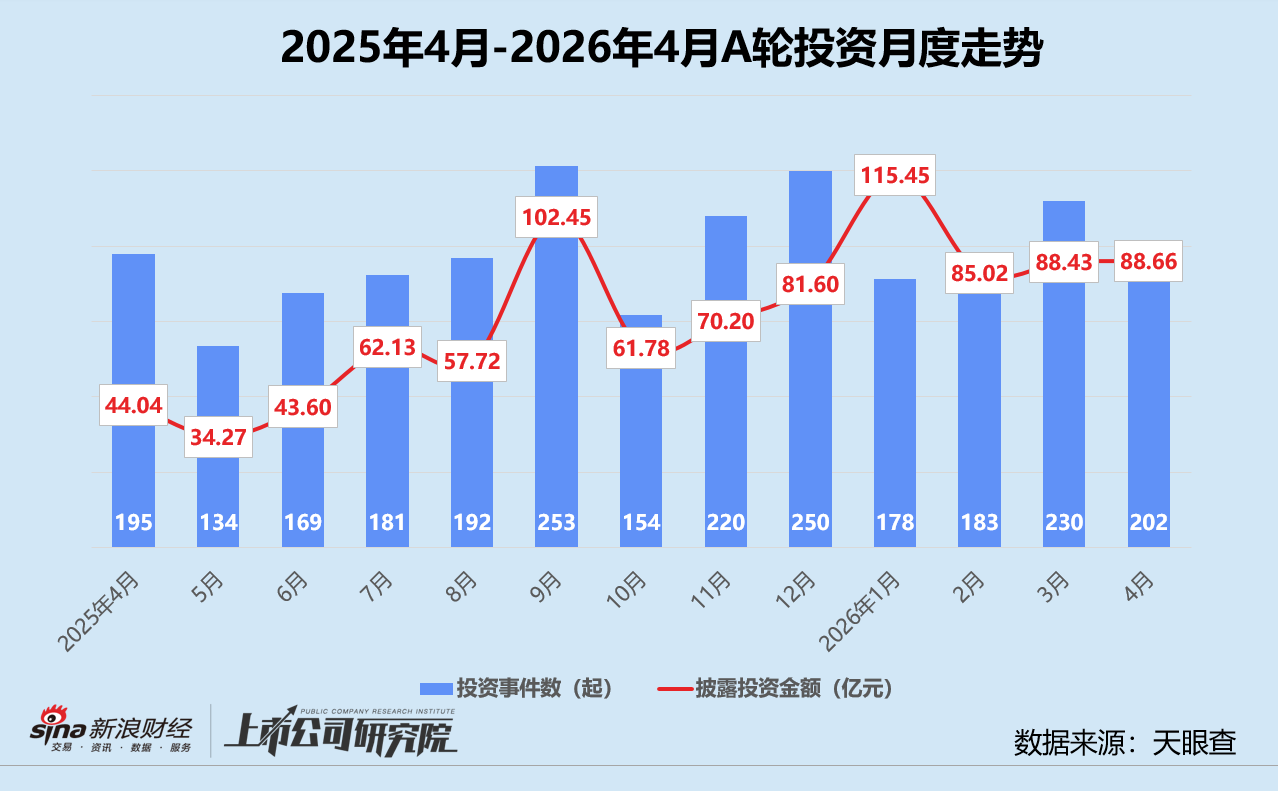

从阶段分布来看,A轮作为连接早期孵化与成长期扩张的关键环节,投资事件数继续占据首位,4月共发生202起,披露金额88.66亿元;紧随其后的是天使轮,事件数达144起,金额为54.93亿元。B轮的融资表现尤为突出,不仅事件数达113起,披露金额更是高达188.98亿元,成为当月吸金能力最强的轮次。

“投早投小”策略继续深化。4月,早期投资(包含种子轮、天使轮、Pre-A轮)事件数合计达241起,占当月总投资事件数的35.4%;投资金额共88.66亿元,约占19.2%。从同比和环比数据来看,早期投资占比略有波动,同比占比上涨5.3个百分点,环比基本持平,表明在当前的市场环境下,投资机构依然倾向于在产业链上游和初创期进行布局,挖掘高成长潜力的“独角兽”。

结合往期数据分析,A轮一直是市场的“中坚力量”,投资频率和规模相对平稳。4月其投资事件数共计202起,尽管环比下滑12.2%,但与2025年4月相比增长了3.6%。在资金端,A轮披露的总投资金额虽较年初峰值有所回落,但仍维持在88亿元以上高位,这说明资本对于具备初步商业模式验证的成长期企业依旧有极高的配置意愿。平均单笔投资金额约为4389.18万元,同比、环比分别增长94.3%、14.2%,反映了资产估值的修复和头部效应的强化。

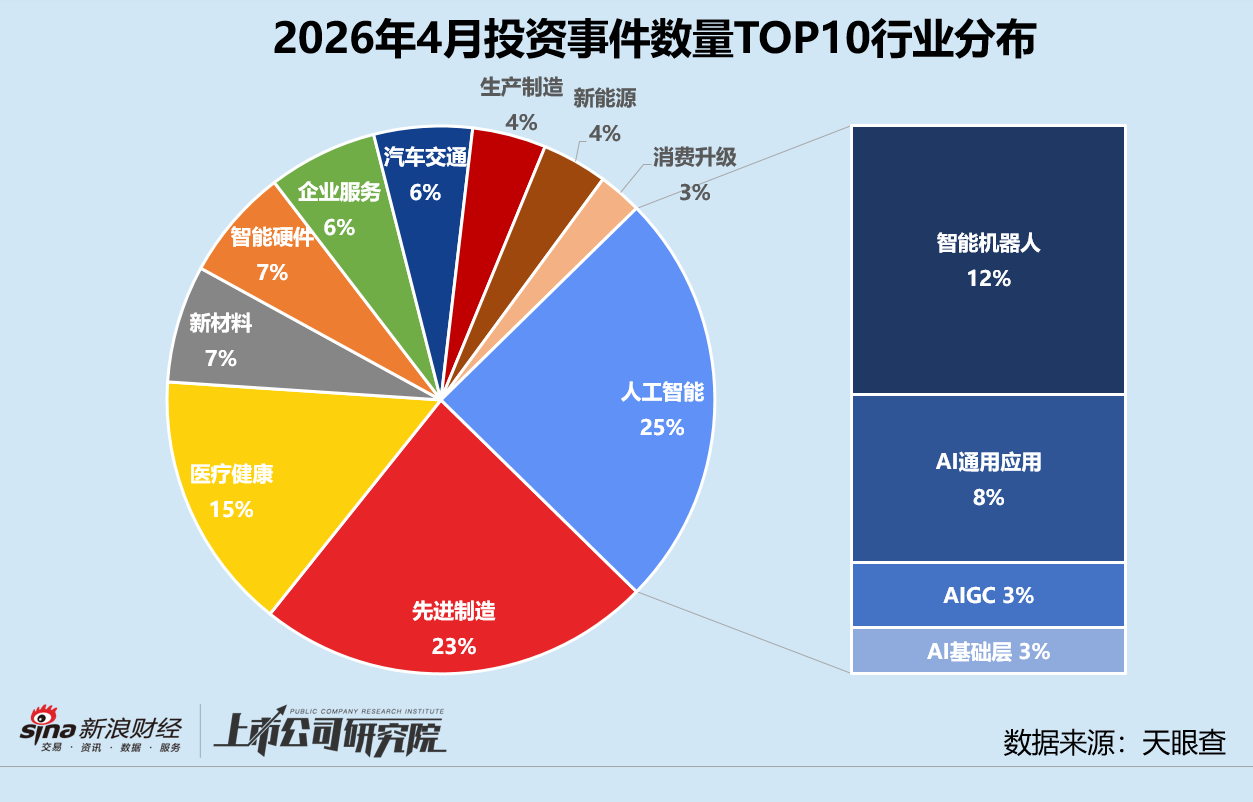

从行业分布来看,人工智能与先进制造是市场的“压舱石”。在人工智能赛道内部,智能机器人获投项目数占比49.0%、投资金额占比达70.8%,以绝对优势领跑;AI通用应用以47起投资事件和23.44亿元融资额排名第二,反映具身智能、大模型落地场景备受追捧;AIGC与AI基础层投资事件分别占11.8%、8.5%,显示底层技术研发仍处投入期。值得关注的是,AIGC在通⽤世界模型“⽣数科技”20亿元的B轮融资带动下,披露投资额达56.79亿元,为赛道资金总额贡献近20%。企业最新投后估值已达到120亿元,距离2月上一轮融资估值增长率1.5倍。

而在先进制造赛道内部,集成电路表现亮眼,投资事件数量贡献超一半,披露投资金额达80.92亿元,占赛道资金权重逾六成。与此同时,航空航天(30起,39.02亿元)和电子设备(16起,6.10亿元)等高端制造细分赛道也获得了资本的重点倾斜,显示出在当前市场环境下,具备核心技术壁垒和国产替代潜力的硬科技赛道,依然是投资机构配置资产的首选方向。

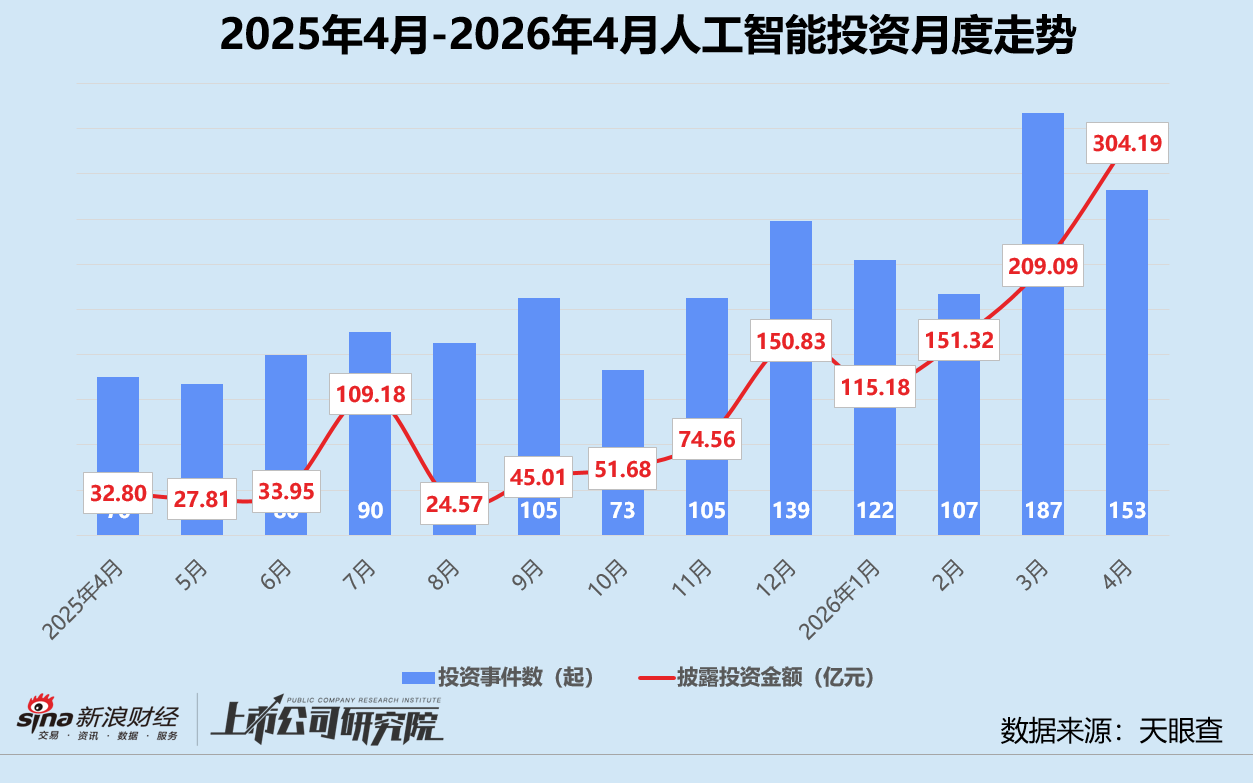

结合往期数据分析,人工智能走势呈现出极其陡峭的上升曲线,尤其投资额自1月以来连续突破150亿、200亿、300亿大关,与2025年4月相比累计增长近10倍。4月赛道共发生投资事件153起,披露的投资总额高达304.19亿元,同比分别激增118.6%、827.3%;环比投资事件数虽缩水18.2%,但投资额稳定攀升45.5%;平均单笔投资额达1.99亿元,明显高于整体市场的1.10亿元。加速上涨的态势,验证了生成式AI、大模型应用等技术突破正在转化为商业价值。人工智能已是一级市场资金配置的核心资产,吸金能力远超其他传统赛道。

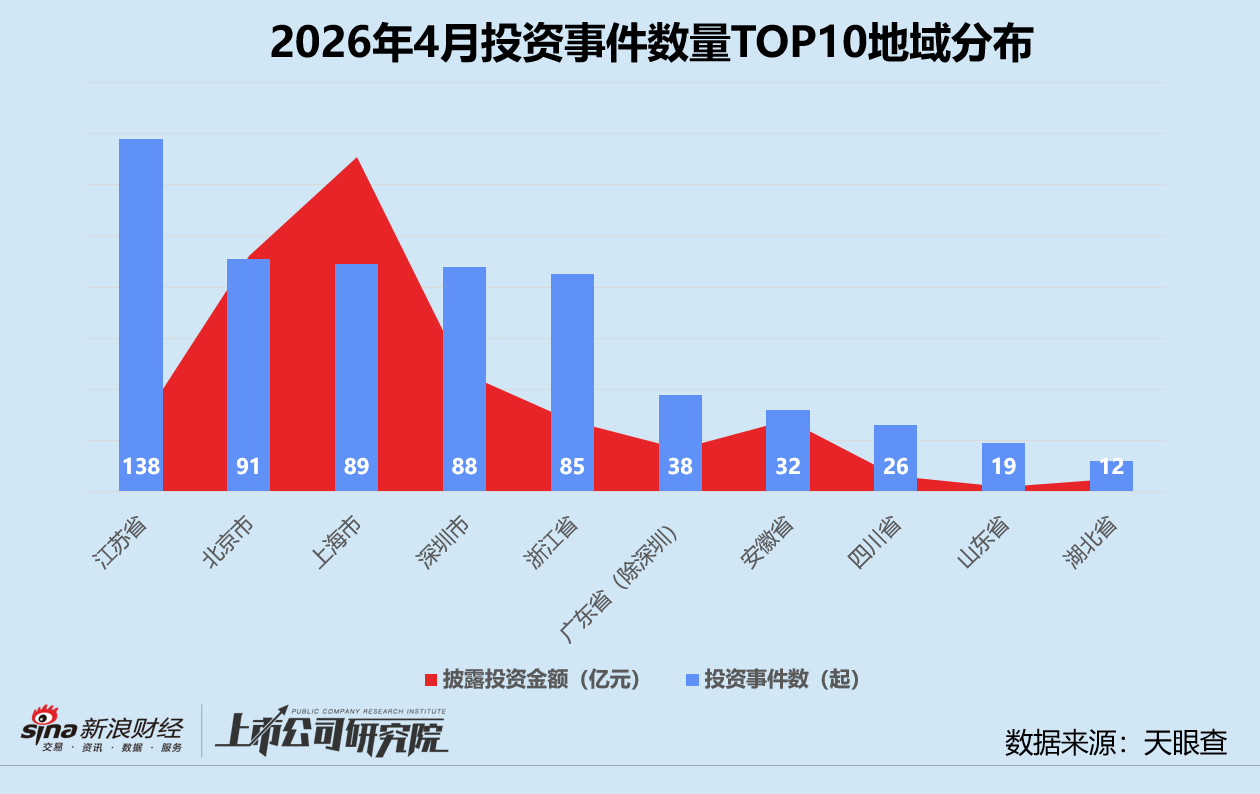

从地域分布来看,投资热度呈现出明显的“头部聚集”效应。江苏以138起事件数居首,但披露金额未进前三;上海事件数89起(第三),总金额却达245.22亿元遥遥领先,呈现“量少质优”特征。

作为制造业大省,江苏拥有深厚的产业底蕴,尤其在“专精特新”企业的培育上走在全国前列。4月江苏的A轮事件占该轮次事件总数约20.3%,早期阶段投资事件合计约占17.8%。新材料和汽车交通投资事件占该赛道事件总数30%以上,先进制造、医疗健康、新能源等赛道超四分之一项目为江苏企业。

本月广东(除深圳)和安徽“量价齐增”,投资事件数与披露金额均同、环比双增。广东地区作为制造业腹地,在承接深圳产业外溢方面发挥着重要作用。而安徽依托合肥的“风投城市”模式,在新能源、新型显示等产业上持续发力。这表明一级市场的热点正在从资本、人才、产业生态高度集中的一线城市,逐步向具有特色产业优势的中西部省会城市扩散。

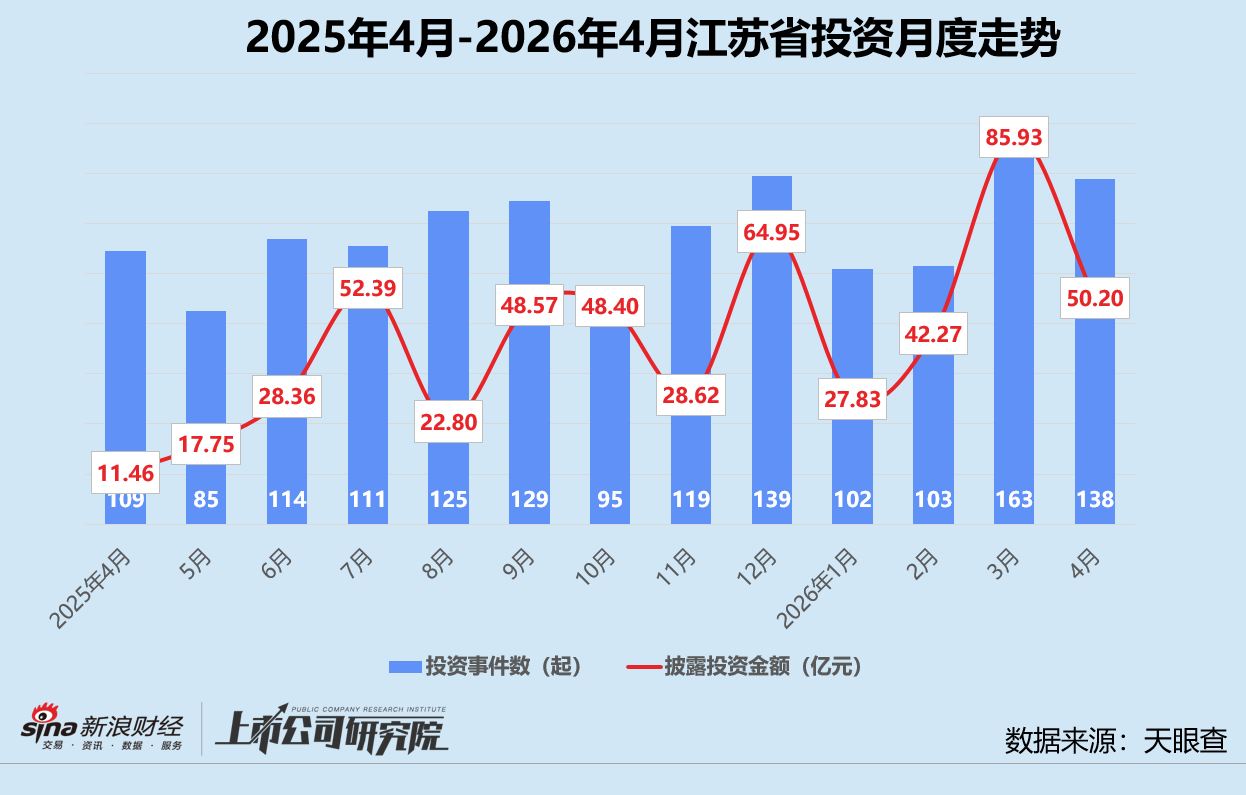

结合往期数据分析,江苏的投资表现长期保持高活跃度,但单笔投资额普遍低于市场均值。2025年除了2月和12月披露投资额较高,其余月份基本保持在10-50亿之间,与事件数量走势同步性较强。

本月江苏共发生投资事件138起,同比增长26.6%,环比回调15.3%;披露的投资金额重回50亿元区间,环比减少41.6%,同比大涨338.2%。伴随项目数量和金额的波动,江苏市场的平均单笔投资金额约3637.94万元,环比虽下降31.0%,但与2025年同期相比涨幅达246.1%。得益于江苏在先进制造、新能源等硬科技领域的深厚产业积淀,该区域目前是资本在“硬科技”浪潮中的首选落脚点之一。

活跃机构

本月红杉中国、天空工场创投基金、高瓴创投三家机构投资活跃度位列前茅,参投事件数分别为13起、12起、12起。深创投、IDG资本和顺为资本紧随其后,单月投资数量都在10起以上。

从被投企业的赛道分布来看,活跃机构的投资策略高度聚焦人工智能、先进制造和医疗健康。一方面,人工智能已从“可选项”变为机构配置的“必选项”。另一方面,在国产替代和供应链升级的大背景下,硬科技制造领域和医疗健康长坡厚雪赛道依然是机构寻找高确定性增长的核心阵地。

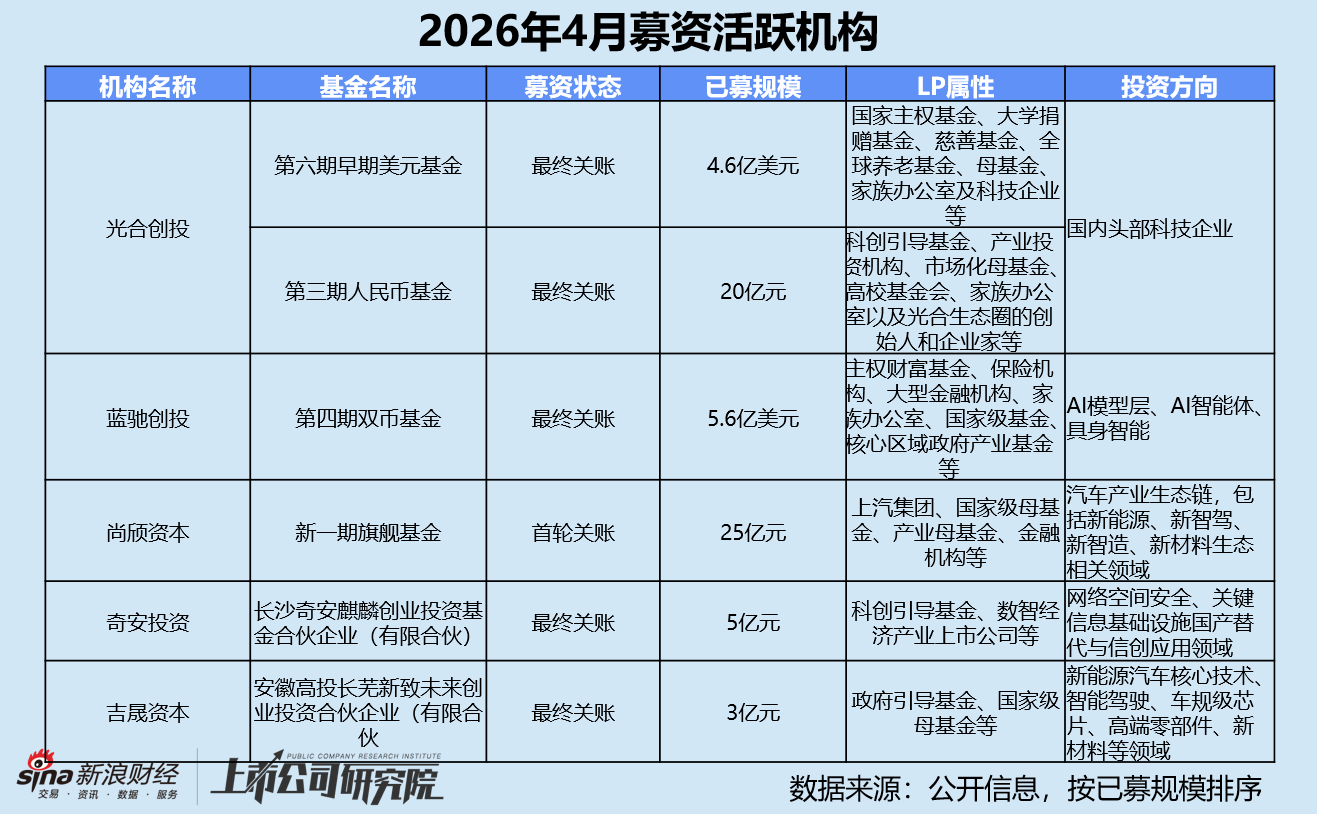

募资端呈“美元基金聚焦前沿科技、人民币基金绑定产业资源”的分化格局。美元资金活跃度显著提升,光合创投第六期早期美元基金(4.6亿美元)与第三期人民币基金(20亿元)双双关账,两只基金总规模折合人民币超50亿元。前者LP包括国家主权基金、大学捐赠基金、慈善基金等,地域覆盖美国、欧洲、亚洲和中东。后者LP覆盖科创引导基金、产业投资机构、市场化母基金等,从启动募资到首关仅耗时半年。

蓝驰创投同样完成第四期双币种基金募集,总规模达5.6亿美元,折合人民币39亿元,基金将继续聚焦AI、具身智能、大模型等前沿科技领域,延续其在非共识阶段重仓优质标的的投资逻辑,进一步完善全产业链布局。基金LP覆盖主权基金、保险机构、国家级基金、政府产业基金等。

上汽集团旗下的尚颀资本新一期旗舰基金则完成首轮关账,规模达25亿元,整体目标规模约40亿元。本轮募资中,母公司上汽集团的产业金融投资平台上汽金控作为基石投资人,出资比例高达40%;上海国投先导集成电路母基金、上海国资母基金等本地国资纷纷入局,湖南金芙蓉产业基金、浙江专精特新母基金、国君浦东引领区基金等金融机构及产业母基金相继加持。

大额投资

本月共有9起超20亿元人民币的大额投资事件,投资总金额合计269.01亿元,约占披露投资总额35.9%。

统计区间内,大额投资事件呈现出明显的赛道集中度和资金来源结构化特征,人工智能与汽车交通两大板块获投项目数量占比超七成。其中,具身智能公司“sudo苏度科技”Pre-A轮融资额达5亿美元,投资方包括高瓴创投、IDG资本、蓝驰创投等头部机构以及宁德时代、阿里巴巴、腾讯投资、蚂蚁集团等产业投资方。这打破了以往早期阶段“小步快跑”的融资节奏,反映出在AI变革期,资本对于颠覆性技术的抢夺已进入“白热化”阶段。

自动驾驶企业“Momenta”和“DeepWay”均处于成熟的Pre-IPO阶段。公开报道显示,Momenta完成本轮约5亿美元融资后已秘密向港交所递表,DeepWay则获得3.1亿美元“输血”,也在为上市做最后的估值冲刺和资金储备。值得一提的是,两家企业的投资方中都出现了阿联酋磊石资本(Stone Venture)。该机构2025年内在华投资超过40亿美元,知名项目包括具身智能企业“众擎机器人”、L4级无人驾驶商用车研发商“新石器”、人形机器人公司“逐际动力”等。

新兴赛道

本月航空航天领域表现突出,共有30家企业完成39.02亿元融资。其中,“VOLANT沃兰特航空”宣布完成3亿美金C轮融资,由阿联酋磊石资本(Stone Venture)领投,HongShan红杉中国、上海国资孚腾资本跟投,老股东明势创投、君联资本超额跟投。这既是国内载人eVTOL领域最大单笔融资,也创下低空赛道的最大融资纪录。

VOLANT沃兰特航空成立于2021年,致力于研发客运电动垂直起降飞行器。2025年,其首款型号产品VE25-100完成首次飞行员机上操纵试飞,预计2026年将完成中国民航局适航取证并进入批量交付阶段。目前,公司已累计获得近2000架意向订单和约30架确定订单。

责任编辑:杨舒