美国4月非农就业人数激增11.5万,远超预期的6.5万,创近一年来最强连续增长。失业率持平于4.3%,但薪资增速同比放缓至3.6%,缓解了部分通胀担忧。尽管广义失业率升至8.2%且劳动参与率走低,但整体数据的韧性为美联储应对伊朗战争引发的通胀压力赢得了观望空间,短期降息紧迫性进一步下降。

美国劳动力市场展现出韧性,4月就业数据大幅超出市场预期,标志着连续多月停滞后的阶段性企稳。

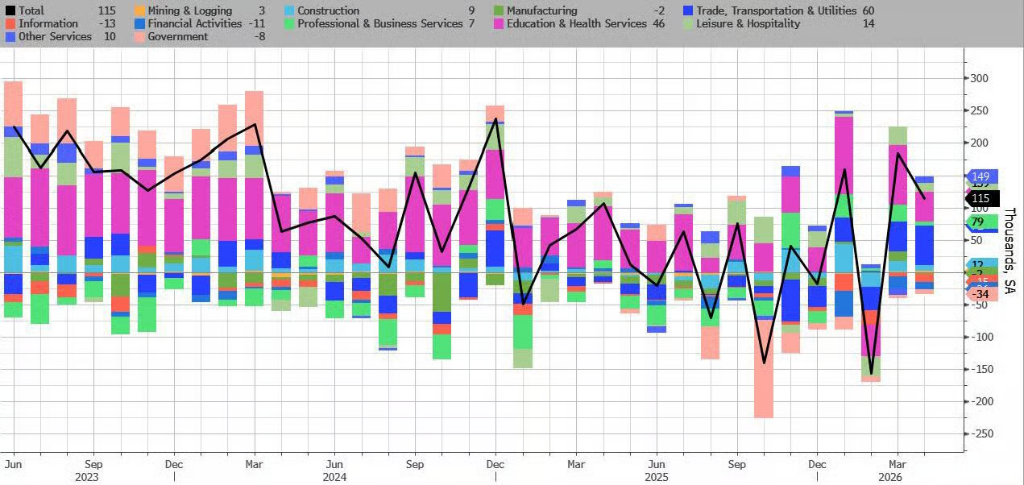

美国劳工统计局周五公布数据显示,4月非农就业人数增加11.5万,这是近一年以来首次出现连续增长,远超彭博调查经济学家预测中值的6.5万。3月数据同时上修至18.5万。

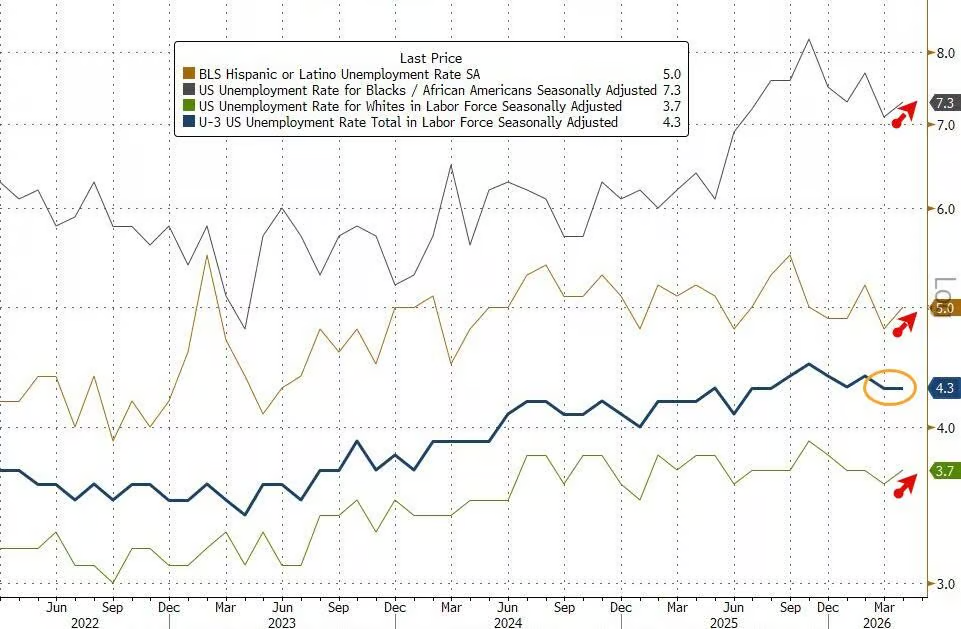

失业率维持4.3%不变,符合预期。

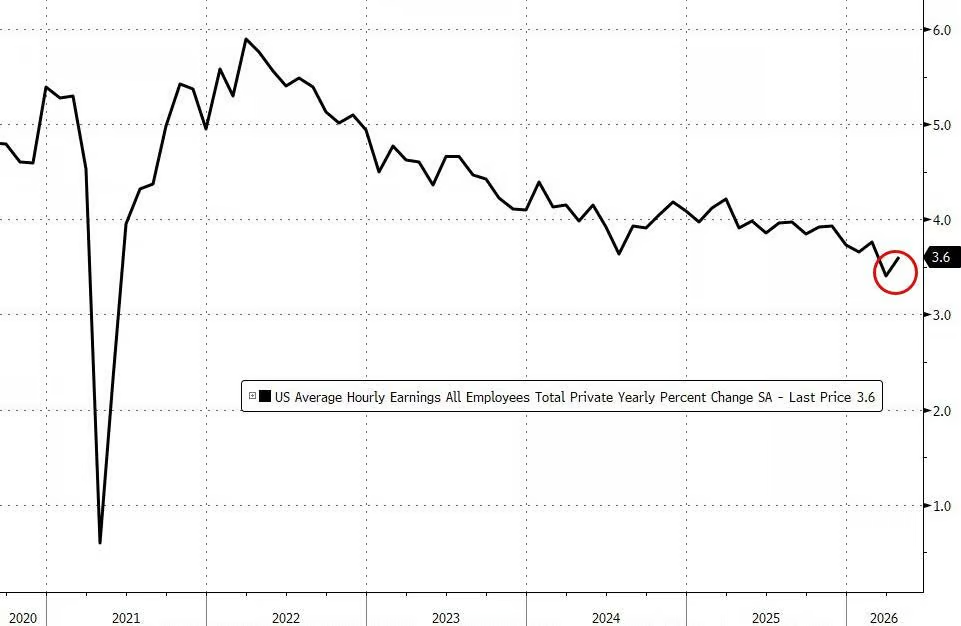

数据公布后,市场反应积极——股指期货守住涨幅,美债收益率小幅下行,美元走软。不过,工资增速低于预期,平均时薪环比上涨0.2%,不及预期的0.3%,同比增速为3.6%,亦低于市场预期的3.8%。

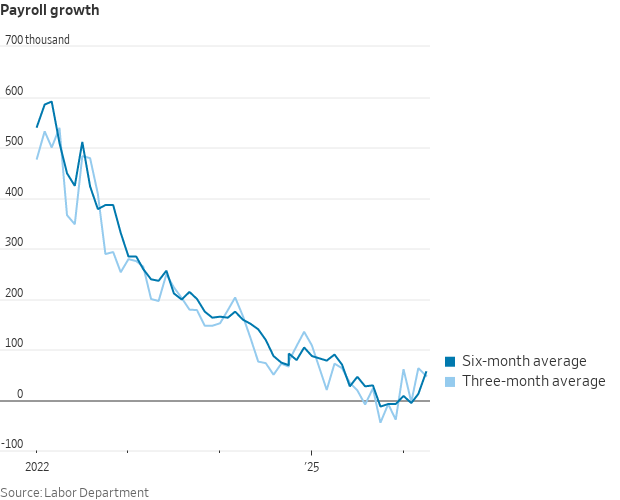

新美联储通讯社”Nick Timiraos评论称,美国6个月平均招聘人数攀升至55000个职位,创下自2025年5月以来的最高水平。这份报告为美联储在可预见的未来维持利率不变提供了空间。与此同时,市场也在密切观察:与伊朗的战争已推高通胀、将消费者信心指标压至历史低点,若这一冲击最终传导至就业市场,政策路径将面临更为复杂的权衡。

三大行业领衔增长,快递单月新增创疫情以来新高

4月就业增长主要集中在三个行业板块。

医疗保健新增3.7万个岗位,与过去12个月月均3.2万的增幅基本持平。护理及住宅护理机构新增1.5万人,家庭卫生服务增加1.1万人。

运输与仓储业新增3万个职位,主要由快递和信使行业驱动,该子行业单月新增3.8万人,为新冠疫情以来最高单月增幅。不过,该行业整体就业较2025年2月峰值仍累计减少10.5万人。

零售业新增2.2万个职位,仓储俱乐部、超级中心及综合商品零售商增加1.8万人,建材及园艺设备零售商增加1.3万人,但百货店减少7000人,电子及家电零售商减少2000人,部分抵消了增量。

建筑业及休闲和酒店业就业连续第二个月回升,此前严冬天气曾压制年初的招聘活动。经济学家将数据中心建设项目列为今年支撑建筑用工需求的潜在驱动力之一。

劳动参与率跌至2021年来低点,内部指标显示隐忧

尽管整体就业数据亮眼,但来自住户调查的多项指标显现出分化。

劳动参与率从3月的61.9%降至61.8%,为2021年10月以来最低水平。包含非自愿兼职人员及丧失求职信心者在内的广义失业率上升至8.2%,为今年以来最高。住户调查自有的就业衡量指标连续第四个月下滑。

值得注意的是,尽管整体失业率维持4.3%不变,但各主要族裔群体的失业率均有所上升,与总体数据走势形成背离。

工资增速放缓,伊朗战争风险构成前景不确定因素

工资数据的降温在通胀压力犹存的背景下具有双重含义。平均时薪环比增长0.2%,同比增3.6%,均低于预期;平均每周工时则有所增加,一定程度上支撑了居民实际收入。

本周其他劳动力市场数据整体指向企稳:申领失业金的持续人数维持低位,今年以来已公告裁员规模低于2025年同期水平;ADP研究院数据显示,4月为逾一年来就业增长最强的月份;BLS公布的3月职位空缺数变动不大。

然而前景仍存变数。伊朗战争已推升通胀并令消费者信心指数跌至历史低位。一旦消费支出回落或企业投入成本持续上涨,用人单位或将收缩工时乃至裁减岗位。这一风险将成为未来数月就业数据的核心观察点。

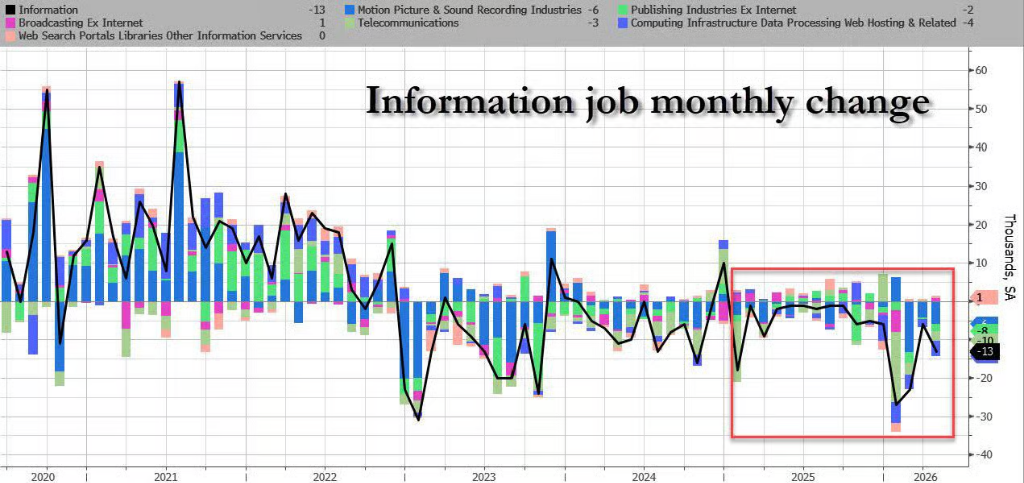

科技和信息行业持续裁员,联邦政府就业连续萎缩

部分行业就业形势持续恶化。信息行业4月减少1.3万个职位,连续第16个月下滑,较2022年11月峰值已累计减少34.2万人,降幅达11%。电信业失去3000个职位,影视及录音行业减少约6000人,计算机基础设施与数据处理行业减少约4000人。

Meta Platforms和Microsoft等大型科技公司正持续缩减员工规模,部分原因在于抵消人工智能领域的高额资本支出。

联邦政府就业4月再减少9000人,自2024年10月峰值以来已累计减少34.8万人,降幅11.5%,且在过去10个月中有9个月录得下降。

美联储获得观望空间,降息节奏暂无压力

就业数据持续好转,为美联储官员维持利率不变提供了底气。上周,美联储主席鲍威尔表示,劳动力市场已展现出"越来越多的稳定迹象"。

在通胀压力尚未缓解之际,强于预期的就业数据进一步压低了美联储转向降息的紧迫性。官员当前的政策重心已转向评估伊朗战争带来的新增通胀风险,劳动力市场的韧性则意味着他们可以在更长时间内保持耐心。