智通财经APP获悉,自美伊宣布暂时停火以来,AI算力投资主题所驱动的美国股市历史性飙升态势已推动标普500指数与纳斯达克100指数持续创下新高,然而诸多显示市场看涨情绪过热的迹象表明,这轮涨势可能正在进入一个显著放缓与回调阶段。

围绕AI算力交易的全球股市火热牛市行情,似乎进入情绪和仓位快速升温的“后段行情”。甚至有华尔街分析师警告称,当油价回落、地缘缓和、企业盈利超预期、美联储紧缩担忧消退等利好同时出现时,市场往往容易进入“好消息已经过度反映”的向下调整轨迹甚至熊市回调状态。

毋庸置疑的是,美股市场仍处AI盈利上修周期,但短线已经具备阶段性过热和回调条件。AI算力产业链领军者们的狂飙式上涨行情背后有着坚实的盈利支撑:AMD强劲业绩带动芯片股集体走高,AI数据中心CPU、AI GPU/AI ASIC、HBM、DRAM/NAND存储、光互连、先进封装、电力和冷却链条都在被重新定价;总部位于美国的存储芯片领军者美光(MU.US)三天市值增加逾1000亿美元,核心逻辑仍然集中于基本面层面——比如HBM库存被锁定、存储供需紧张,也说明这不是单纯讲宏大故事的泡沫拥挤行情。

然而,如果市场广度不能扩散到非科技板块,堪称全球芯片股风向标以及“AI算力投资风向标”的费城半导体指数一旦回落至50日均线,25%—30%的行业级向下修正并不夸张;但这更可能是AI投资狂潮驱动的牛市轨迹中的“去杠杆式降温”,而不是2000—2002年那种基本面坍塌式泡沫破裂熊市。

量化模型警告“狂热交易”接近临界点,回调阴影正在逼近

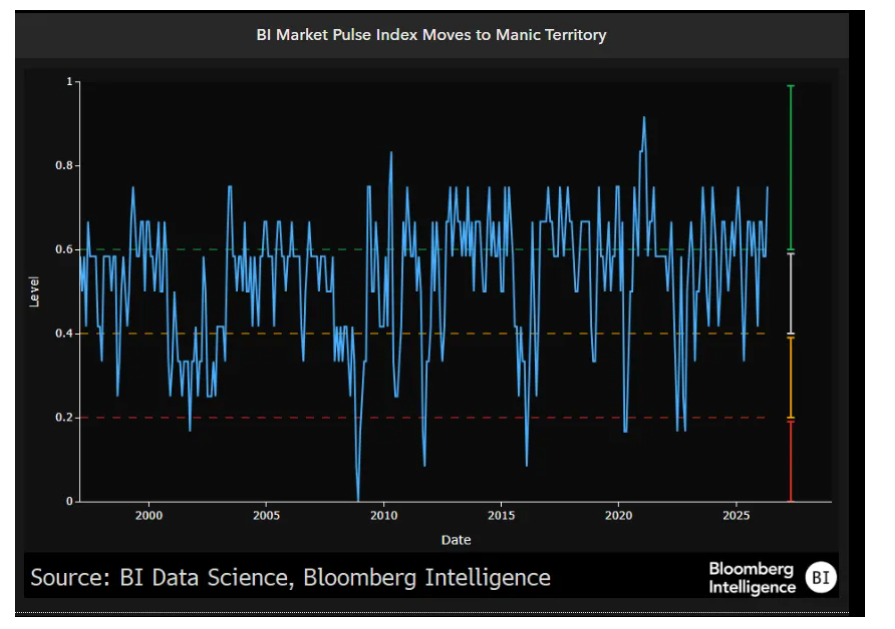

自3月低点以来的历史级别反攻行情,主要受到中东地缘政治紧张局势显著缓和以及企业盈利激增的强劲推动,已将投资者情绪推向Bloomberg Intelligence策略师们编制的一项量化模型所显示的“狂热”区域。该模型追踪六个核心组成部分,其中三个因素推动其接近这一狂热基准水平:高收益公司债利差、低波动率以及成对相关性。

这并不一定意味着崩盘或者泡沫破裂行情即将到来:这种背景通常与后续的进一步上涨同时出现,只是涨幅更温和,温和上涨过后往往迎来一段调整时期。根据Bloomberg Intelligence编制的Market Pulse模型,2012年至2023年期间,在多次出现历史罕见的高企市场情绪读数后的三个月内,罗素3000指数平均回报率为2.9%。在这些时期,大盘股往往表现更好,标普500指数跑赢小盘股罗素2000指数约178个基点。

不过,当前这一轮美股市场乃至全球股市强劲牛市行情的整体走势不同于以往的飙升。历史上,如此规模的超大月度涨幅往往出现在深度市场回撤之后,例如2009年4月和2020年4月,当时全球股票市场从流动性枯竭危机驱动的历史低点加速反弹。而这一次,股票是从已经处于历史高位的基础上持续上涨至创纪录高位,这种动态可能限制未来上行空间。

Bloomberg Intelligence的资深分析师Christopher Cain和Nathaniel Welnhofer在一份报告中写道:“当一切同时奏效——成长股大幅跑赢价值股、周期股显著跑赢防御股——这通常是后期阶段的重要信号,而不是新的起点。”“历史表明,回报仍可能为正,只是回报吸引力下降,市场领导权会重新显著收窄至大盘股。”

标普500指数4月份的月度上涨幅度超过10%,创下过去35年来第五佳的月度涨幅表现,并推动该基准指数刷新历史高位。进入5月不到一周,该指数已经又上涨2.2%。纽约时间上午7:32,标普500指数期货上涨0.1%。

尽管能源价格飙升令今年余下时间的前景蒙上阴影,但这轮上涨并非没有基本面支撑。第一季度标普500指数成分股的整体盈利有望较上年同期大幅增长近27%,远远高于财报季前12.4%预测的足足两倍。截至周三市场收盘,Bloomberg Intelligence统计数据显示,超过83%的标普500成分公司业绩超过预期,为2021年以来最强表现,而负面意外(即未及预期的比例)接近三十多年来最低水平。

市场从极度悲观到过度乐观

不过,市场广度仍然非常狭窄,因为近期这一段上涨主要由英伟达、SK海力士、AMD、美光、闪迪、台积电以及英特尔等AI算力产业链领军者们所推动。统计数据显示,只有约一半标普500成分股交易价格高于其50日移动均线。与此同时,费城半导体指数正徘徊在互联网泡沫以来最超买的读数附近。

韩国股市2026年迄今涨幅已经超越去年领跑全球股票市场的76%狂野涨幅,但是与2025年全年截然不同的是,超越2025年全年76%涨幅的2026年从年初迄今还不到五个月。三星电子在周三可谓迎来里程碑时刻,年初迄今涨幅约75%,市值站上1万亿美元,成为继台积电之后第二家市值达到1万亿美元水平的亚洲企业。在HBM领域堪称霸主地位的SK海力士涨幅更加强劲,年初迄今的涨幅已经超过130%。然而,韩国股市这轮上涨广度同样狭窄——尽管关键股指大涨,但在835只成分股组成的Kospi韩国综合指数中,周三仍有超过600只股票下跌。

有华尔街分析师认为,需要更多股票共同参与今年以来的这一轮强劲上涨行情,才能确保2023年以来AI算力主题驱动的全球股市超级牛市行情能够长期延续。

“我们属于认为市场将会扩大上涨广度的乐观阵营,”Franklin Templeton公开市场高级投资策略师Katrina Dudley表示,她指的是标普500指数中的多数主要行业板块的每股收益实现了双位数增长,将驱动更多股票参与上涨行情。

BTIG的策略师们在研报中警告称,发生芯片领军者和其他科技股中的狂欢程度比1999年“更加极端”,并可能导致半导体指数出现大幅回调,使该指数回到其50日移动均线。BTIG表示,如果更多非科技板块也开始上涨、市场广度扩大,那么即便此前推动美股反弹的科技股回落,也能减轻指数ETF仓位和投资者资产配置组合受到的冲击。

Integrity Asset Management投资组合经理Joe Gilbert表示:“我们确实已经从极度悲观转向某种程度上偏过度的乐观情绪。”“令人担忧的是这轮涨势的可持续性。因此,市场当前愈发收窄更表明,每一轮上涨中,市场参与度都在变得不那么充分。”

当前最值得警惕的是,涨势烈度和市场集中度已经接近甚至超过互联网泡沫时期的某些极值。从基本面驱动的增长角度来看,美股仍处AI盈利上修周期,但短线已经具备阶段性过热和回调条件,不过这一趋势更可能是AI牛市中的“去杠杆式降温”,而不是2000—2002年那种基本面坍塌式熊市。

BTIG的资深策略师Jonathan Krinsky指出,如果涨势仍高度依赖芯片和科技股,一旦它们“重返地球”,指数就会更脆弱。BTIG表示,过去一年纳斯达克100指数表现最好的前10只股票平均涨幅高达784%,超过1999年的559%,也高于2000年3月见顶前一年的水平。“如果市场上涨不再只靠少数科技巨头,而是扩散到金融、工业、医疗、消费等更多板块,那么当科技股从高位回落时,其他板块可以提供缓冲,减少标普500或纳指的下跌压力。”这位策略师表示。

MarketWatch的资深策略师也表示,AI芯片、存储芯片和数据中心半导体链条成为市场绝对主线,闪迪、美光、AMD、英特尔等涨幅惊人,基本面层面的逻辑确实比1999年的狂热上涨曲线更扎实,但价格动量已经在定价“完美世界”,短期出现向下调整的可能性非常大。