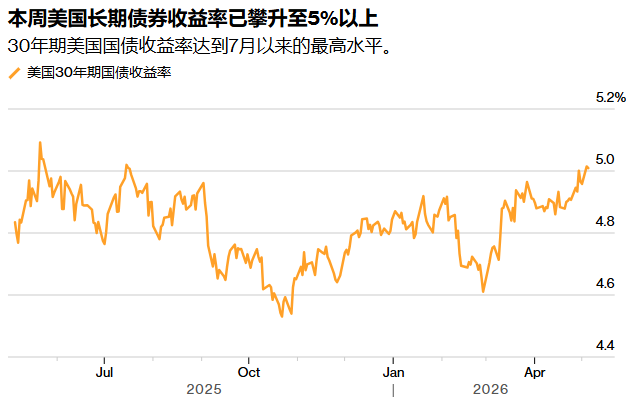

智通财经APP获悉,本周初,30年期美国国债收益率突破5%,自去年7月以来首次,这是一个至关重要的门槛,交易员们正密切关注其可能进一步走高的迹象。截至发稿,该收益率为5.01%,此前周一曾触及5.03%。

此次抛售潮的核心在于市场对通胀和降息幅度可能减少的担忧,因为霍尔木兹海峡仍然关闭,油价飙升。此外,企业在人工智能领域的巨额支出也引发了人们对短期内价格上涨可能加速的担忧。

收益率达到或超过5%至关重要,因为它加剧了人们对美国政府预算和不断增长的偿债成本的担忧。此外,它还会对其他金融市场和实体经济产生重大影响,可能导致抵押贷款利率上升,从而损害消费者利益。

贝莱德投资研究所全球投资组合研究主管兼英国首席投资策略师Vivek Paul在接受采访时表示:“我们看到债券价格重新定价,因为市场预期利率将维持在高位更长时间,或者降息次数不会那么多,我认为这是合理的。2月28日战争爆发前的经济数据显示,全球通胀放缓的速度没有人们预期的那么快,而美国经济仍然保持着相对健康的态势。种种迹象表明,通胀水平将高于市场历来预期的水平。”

长期债券低配

贝莱德投资研究所减持美国国债多头头寸,认为能源冲击和现有不利因素将推高期限溢价。期限溢价指的是投资者持有长期债券而非在同一时期内展期一系列短期债券所要求的额外收益。

通胀前景不明朗,令降息预期变得扑朔迷离。此前,随着凯文·沃什接任美联储主席,市场普遍预期美联储将在2026年降息。然而,市场已转向预期美联储将进一步收紧货币政策,互换交易显示,2027年初加息25个基点的可能性为50%。

美联储上周维持基准利率在3.5%至3.75%的区间不变。但三位官员对这项政策声明持不同意见,认为现在发出美联储下一步行动仍可能是降息的信号已不再合适。

Allspring 固定收益高级投资组合经理Henrietta Pacquement表示,收益率正达到投资者“感兴趣”的水平,但她更喜欢美国中期国债。

Pacquement称:“长期债券是我们一直比较谨慎的领域,因为我们预计长期债券的波动性会比较大,这是由于其期限较长造成的。如果能源供应进一步中断,例如中东石油基础设施遭受进一步破坏,收益率可能会突破近期区间。此外,美国人工智能驱动的经济增长也可能引发央行反应,进而推高收益率。”

美债发售计划

在密切关注中东动荡局势的同时,债券交易员们也在关注美国政府将于周三公布的季度融资计划。该计划通常会对7月份之前的票据和债券拍卖规模提供指导。尽管 2 月份的公告重申了“至少在未来几个季度内”拍卖规模将保持不变的预期,但投资者和策略师预计,由于可能需要更快地增加拍卖规模,因此指导方针已经发生变化。

Velliv Pension & Livsforsikring AS 的首席策略师Frederik Romedahl Poulsen表示:“从时机上看,在美国进行再融资的这一周,收益率突破 5% 大关,这很有意思。”

他预计此次公告“基本不会有什么波澜”,但“美国财政部很可能在明年拍卖规模可能发生变化之前,开始对其前瞻性指引进行微妙的调整”。