文|财华社

近年,港股IPO市场一片火热,商米科技-W(06810.HK)、曦智科技-P(01879.HK)、群核科技(00068.HK)等众多新股纷纷上市,其中大部分表现不俗。

而在5月5日,厦门科拓通讯技术股份有限公司(下称“科拓股份”)也再度向港交所发起了冲击,拟在主板上市,由中金公司和民银资本担任联席保荐人。

值得一提的是,在闯关资本市场的路上,科拓股份堪称“屡败屡战”:2017年首次冲击创业板主动撤材料;2022年二度上会被上市委否决;2025年4月、10月两度递表港交所,均因6个月审核期届满而失效。

如今,这家服务3万+停车场、位列中国智慧停车空间运营行业第二的龙头再次启程,能否真正叩开资本市场大门?

智慧停车“技术拓荒者”,获腾讯入股支持

科拓股份在智慧停车圈子里是个响当当的名字,其起步与成长,几乎完整映射了中国智慧停车行业从无到有、从人工到智能的产业变迁。

众所周知,在行业发展初期,国内停车场普遍依赖人工收费、人工登记、人工巡查,不仅效率低下,还存在寻车难、离场慢、管理混乱等问题。

成立于2006年的科拓股份,正是瞄准了这些行业痛点,堪称智慧停车领域的“技术拓荒者”——从2006年率先引入车位LED指示灯终结“盲停”时代,到2010年推出视频寻车终端破解寻车困境;从2012年推广免取卡收费、2014年最早打通微信支付闭环,到2017年落地无人云托管模式。2023年,科拓再推行业首个数智化运营系统“永策Pro”,实现从设备端到运营端的全流程数字化管理。

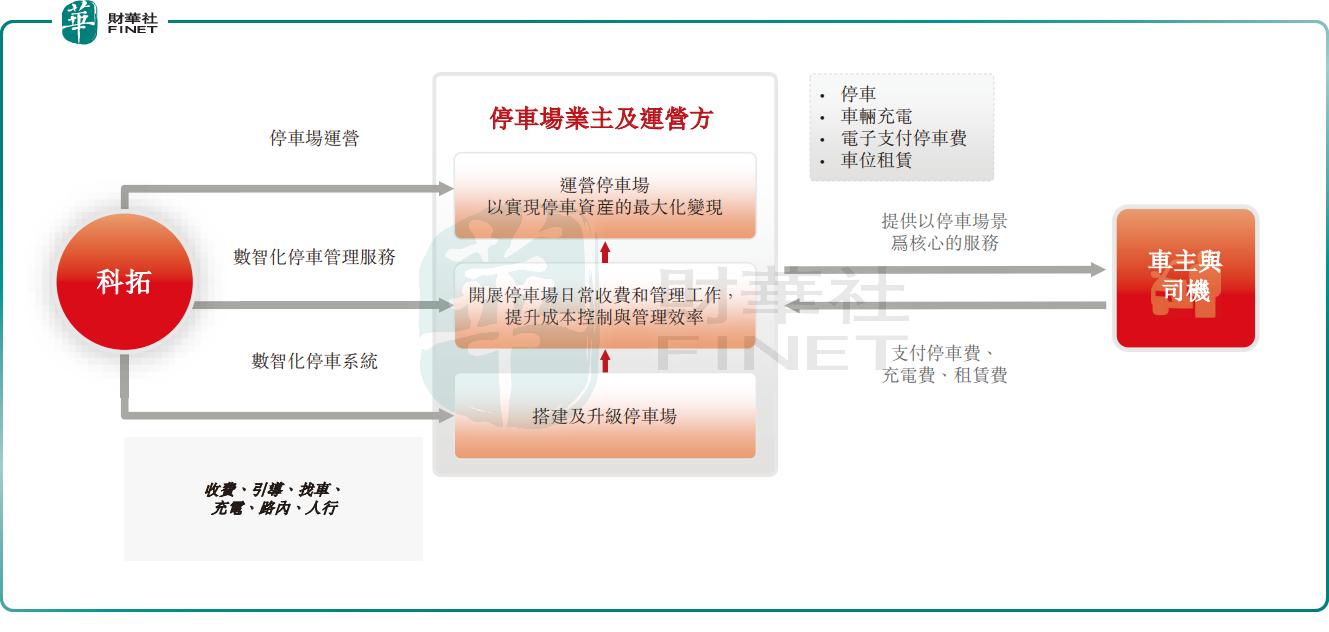

多年深耕也让科拓股份从单一硬件供应商,成长为覆盖数智化停车系统、数智化停车管理服务、停车场运营三大业务的综合性停车产业集团。

粗俗点理解,科拓股份不光是一次性把设备卖给停车场,它还会直接承包停车场。比如跟商场说好:“这个停车场交给我来管,我派人、出设备,收上来的停车费咱们按比例分,或者我每年给你交一笔固定的承包费。”

根据灼识咨询的报告,按2024年相关收入计算,科拓股份在中国智慧停车空间运营行业排名第二,市场份额为3.3%。于2025年,公司服务的停车场数量已持续增长至3.06万个。

而在发展过程中,科拓股份也获得了资金的广泛支持。招股书显示,腾讯(00700.HK)、俞敏洪相关联的洪泰基金、巨人网络前董事长彭建虎等知名企业及个人位居股东之列。

行业“老二”的尴尬:高需求下的增长瓶颈

从行业层面来看,随着停车场呈现大型化、集中化和无人化的发展趋势,城市停车行业亟需转型,而这也将促进智慧停车空间运营商快速增长。

灼识咨询报告也显示,中国智慧停车空间运营的市场规模(按收入计)预计将从2025年的336亿元(人民币,下同)增长至2029年的919亿元,复合年增长率为28.6%。

然而,光鲜的行业前景下,科拓股份的日子却并没有那么好过,受到多方面因素的影响。

其一,房地产下行导致部分市场萎缩。中国智慧停车空间运营行业最大细分市场数智化停车系统和房地产高度相关,而近些年来,房地产开发投资大幅下降,直接导致新建楼盘对停车系统的需求锐减。科拓传统的“卖设备”业务(数智化停车系统)受到拖累。

其二,激烈的“份额争夺战”带来压力。市场集中度偏低,众多企业仍在激烈争夺份额,科拓股份面临竞争压力。

其三,商业模式处于转型“阵痛期”。行业正在从“建设导向”(卖设备,一锤子买卖)转向“运营导向”(分润,细水长流),科拓股份也在往这个方向转型。

体现在业绩上,2023年至2025年,科拓股份的收入分别为7.38亿元、8.00亿元和8.31亿元,增速逐年放缓,2025年的收入同比增速仅为3.9%,折射出停车场生意越来越难做。

但是好消息在于,期内其经调整纯利分别为8941.3万元、9168.7万元、1.22亿元,增长表现要好于收入端;经调整净利润率分别为12.1%、11.5%、14.7%。

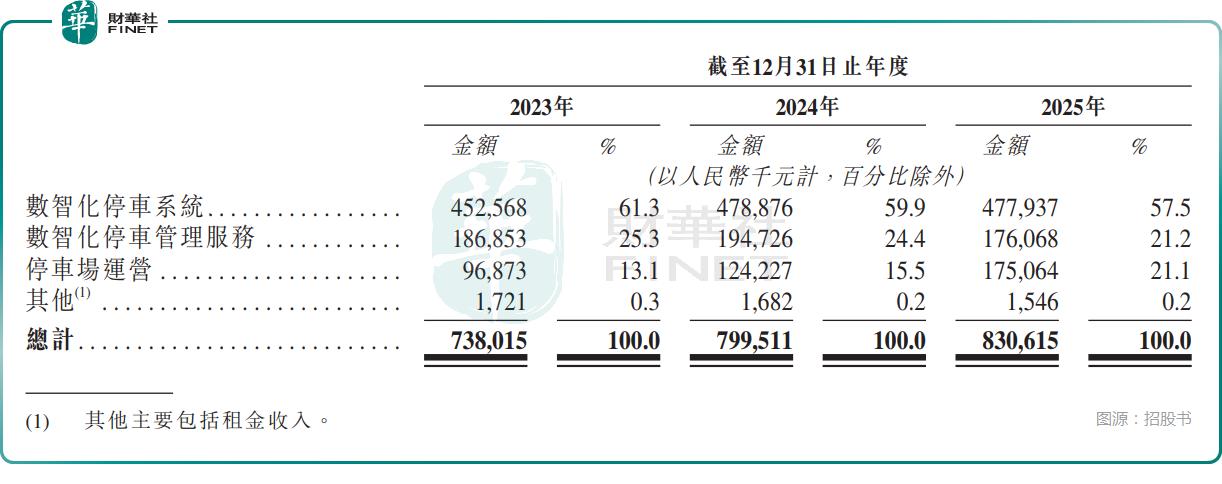

业务结构方面,数智化停车系统业务仍是公司第一大收入来源,但近年几乎没有什么增长,2025年收入同比微降至4.78亿元,占总收入比重降至57.5%,主要销售一体化智慧停车软硬件及终端应用。

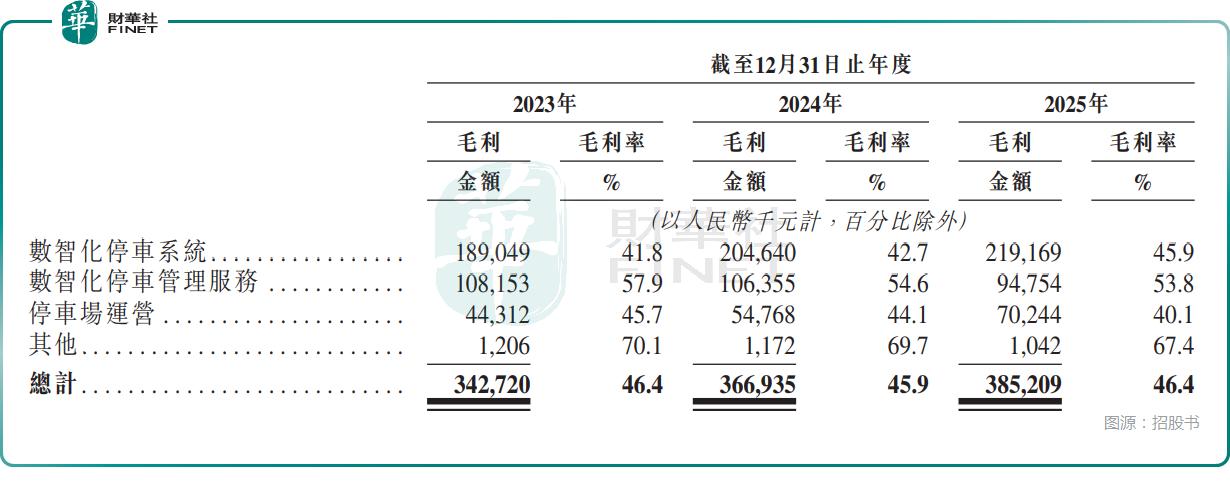

数智化停车管理服务收入则出现明显下滑,2025年同比下降9.6%至1.76亿元,占比降至21.2%,最主要为停车场出入口车道或整个停车场提供管理服务。这部分属于轻资产业务,毛利率明显高于其他业务,2025年为53.8%。

不过,这项业务服务的停车场数量在2025年同比减少7.6%至4519个,客户黏性有减弱的迹象。

积极转型:从“卖铲子”到“挖金矿”

面对传统业务的天花板,科拓股份正在经历一场痛苦的蜕变。它不再满足于只做一个“卖铲子”的设备商,而是试图跳进坑里自己“挖金矿”——直接下场运营停车场。

数据清晰地展示了这一战略转向。2025年,公司的停车场运营业务收入同比增长40.9%至1.75亿元,占比提升至21.1%,成为了拉动收入增长的新引擎。

但这门生意也存在着一些问题。

一方面,这部分业务的利润率持续承压。随着智慧停车赛道竞争加剧,在停车收费端涨价空间有限的背景下,板块毛利率连续四年走低,2025年已降至40.1%。

另一方面,相较于数智化停车系统、数智化停车管理服务业务而言,停车场运营(尤其是承包模式)的重资金属性显然要高很多,对公司的现金流也提出了更高要求。

而在募资用途部分,科拓股份表示,公司打算在承包运营合作模式下与越来越多的停车场合作,因此募集资金的一大用途就是深化公司的停车场运营业务并扩大营运规模。

此外,科拓股份还计划将募资用于推进研发工作及增强技术能力;用于扩展营销及服务网络并进一步探索全球扩张机会;以及用于营运资金及其他一般公司用途。

结语

从2006年成立至今,科拓股份用近二十年时间成长为中国智慧停车行业亚军,更获得腾讯、洪泰基金等明星资本加持,具备成为行业标杆的基础条件。但公司屡败屡战的经历也反映出资本化之路的艰难。

站在港股IPO的关键节点,科拓股份的机遇与挑战同样清晰。机遇在于智慧停车行业仍处于高速渗透期,运营业务模式已被验证具备优质现金流与盈利性,公司业务结构具备协同优势,港股市场亦缺乏同类稀缺标的。挑战则在于收入增长乏力的现实压力、重资金模式带来的风险、行业激烈竞争下的壁垒构建等。

此次科拓股份能否得偿所愿,成功在港股挂牌仍有待检验。