5月8日,在公司2026年第一季度业绩说明会上,中国外运表示,为推动物流行业自动驾驶应用,中国外运与小马智行合资成立青骓物流科技有限公司,主要探索自动驾驶卡车规模化商业落地的全新模式。

4月下旬,小马智行公布其港股上市后首份经审计年报。年报显示,作为公司第一大收入(占比近半)来源,小马智行Robotruck(自动驾驶卡车)收入增长显著放缓,中国外运此举,对小马智行无疑构成利好。

读创财经注意到,虽然Robotruck(自动驾驶卡车)业务增长放缓,但公司Robotaxi(自动驾驶网约车)业绩实现爆发式增长(虽然收入占比有限),且在一线城市验证了商业化可行性。

年报显示,2025年是本公司具有重要里程碑意义的一年,公司在这一年进入了快速增长与大规模商业化的阶段。2025年自动驾驶出行服务收入全年保持强劲增长势头,同比增长128.6%至1660万美元。第四季度增长势头进一步加速,期内自动驾驶出行服务收入同比增长159.5%至670万美元;其中,第四季度乘客车费收入同比增长超过500%。

年报称,上述强劲增长得益于第七代“(第七代”)自动驾驶出租车的量产及规模化部署。截至2026年3月25日,公司的自动驾驶出租车车队已突破1,400台,使公司成为全球规模最大的自动驾驶出租车运营商之一,进一步巩固了公司在自动驾驶行业的领先地位。公司也是首家在中国全部四个一线城市(即北京、上海、广州及深圳)的指定区域开展面向公众收费且全无人驾驶的L4(“L4”)自动驾驶出行服务的公司。公司的运营覆盖中央商务区、机场、高铁站、广州大学城等多元且复杂的城市场景,充分展现了公司在高峰时段及恶劣天气条件下安全、稳定运营的能力。

随着规模与运营能力持续提升,自动驾驶出行业务的单车盈利模型也在持续改善。在2025年底第七代自动驾驶出租车开展商业化运营后不久,公司即于2025年11月和2026年2月,分别在广州和深圳达成城市范围单车盈利转正的重要运营里程碑。在深圳,持续的增长势头进一步加速,2026年3月22日,深圳地区第七代自动驾驶出租车单日车均净收入创下人民币394元的历史新高,该日车均订单量达25单。一般而言,在规模化爬坡初期,由于运营搭建、用户激励及其他前期投入,收入的实现往往滞后于成本支出。而公司在此阶段即实现上述里程碑,充分验证了商业模式的经济可行性。

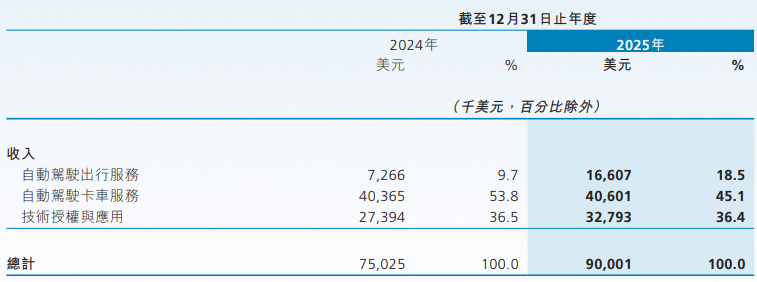

收入方面,截至2025年12月31日,自动驾驶出行服务收入为1660万美元,较截至2024年12月31日的730万美元增加128.6%。值得注意的是,截至2025年12月31日,自动驾驶出行服务的乘客车费收入按年增长约400%。

2025年全年Robotaxi业务收入达1.16亿元,同比增长129%,其中乘客车费收入年同比涨近400%。第四季度Robotaxi业务收入4660万元,约占全年Robotaxi业务收入的四成,其中乘客车费收入同比增长超500%。年报并预计,2026年底前Robotaxi车队规模将达到3000辆以上,并在海内外超20个城市部署Robotaxi。

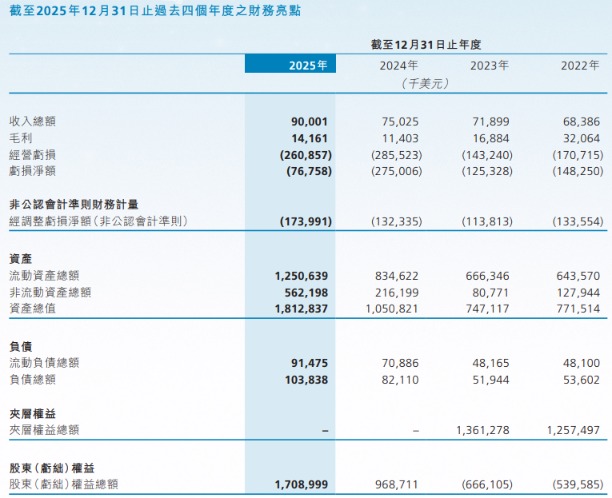

公司整体经营方面,年报显示,小马智行2025年总营收达9000万美元(约合人民币6.29亿元),同比增长20%,已连续四年实现增长,该增加主要归因于自动驾驶出行服务、技术授权与应用收入的强劲增长;净亏损为7680万美元,同比大幅收窄72.1%;公司于2025年的毛利为1420万美元,较2024年增加24.2%;毛利率由截至2024年12月31日止年度的15.2%扩大至截至2025年12月31日止年度的15.7%,该改善主要归因于收入组合优化,来自毛利率相对较高的自动驾驶出行服务的收入贡献较高。

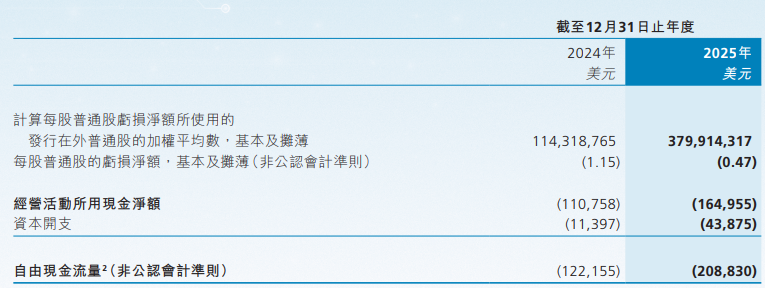

但媒体报道指出,小马智行此次大幅减亏其实是“假象”,减亏主要得益于对摩尔线程等公司的战略投资公允价值变动收益(约1.28亿美元),而非核心业务本身的盈利突破。剔除非经常性损益后,在更能反映主营业务经营情况的非公认会计准则(Non-GAAP)口径下,公司亏损反而扩大31.5%至1.74亿美元,主要受支持持续业务扩张及提升研发能力所产生的经营开支上升所驱动。

除自动驾驶网约车业务外,公司自动驾驶卡车服务收入于2025年为4060万美元,较2024年同比增加0.6%;技术授权与应用收入于2025年为3280万美元,较2024年增加19.7%,主要受自动配送领域的客户对公司自动驾驶域控制器(“ADC”)需求日益增长所推动。

读创财经注意到,据媒体报道,曾有记者向小马智行CFO王皓俊提问:去除摩尔线程(688795)的股票收益之后,小马智行同比亏损仍在扩大。为什么在单车UE(指单车经济模型)转正的情况下,公司亏损还在扩大?

王皓俊回答说,单车UE本身是一个收入的增长,亏损的原因是做商业化有很多必须要做的投入,比如说第七代车的研发成本。如果没有第七代车的研发,就没有办法做到UE转正。在他本人看来,这个投资是必要的,并不是说做到UE转正,公司就会快速往一个所谓的盈利路径去做。公司一直强调说,如果单车UE转正,公司要做的是营收的增长,并且增长要比支出增长的幅度要快得多,这才是一个好的模式。

现金流方面,年报显示,截至2025年及2024年12月31日,本集团拥有的现金及现金等价物、短期投资、受限制现金及用于理财的长期债务工具分别为15.148亿美元及8.251亿美元;公司经营现金流有所承压,2025年的经营活动现金流净额为-1.65亿美元,较2024年的-1.11亿美元进一步恶化,净流出规模同比扩大近五成。

值得一提的是,得益于战略投资的成功,2025年第四季度是小马智行首次实现单季盈利,净利润5.28亿元。不过,其盈利也更多得益于公司投资带来的公允价值变动收益。

市场分析指出,小马智行2025年财报显示公司经营有喜有忧,喜的是Robotaxi业务展现出强劲的增长潜力与局部商业化成果,忧的是公司主营业务仍未盈利,Non-GAAP亏损扩大,反映出“烧钱换规模”压力仍在;行业层面,国内Robotaxi赛道日渐拥挤,曹操出行、如祺出行、小鹏汽车、上汽集团等都已入局Robotaxi领域,无形中加大了公司的盈利难度。此外,Robotruck业务停滞,依赖单一增长引擎存在风险。公司后市能否通过规模化与出海实现可持续盈利,仍是必须面对的重大考验。对此,投资者可拭目以待。

来源:读创财经

(文章来源:深圳商报·读创)