TradingKey - 5月11日亚洲交易时段,现货黄金失守4700美元关口,一度跌至4678美元附近,截至发稿交投于4670美元,与三天前金价逼近4900美元高点形成鲜明对比。

此前,美伊谈判破裂,特朗普指责伊朗称其条件完全不可接受,以色列总理内塔尼亚胡随后放话必须摧毁伊朗浓缩铀设施。

高油价与美元韧性压制金价

油价高企逐渐推高市场对通胀预期,市场定价美联储年内不再降息,而高利率的维持仍促使市场资金流向美元与美债,变相使得以美元为定价单位的黄金承压。

与此同时,此前3月美国CPI同比高达3.3%,市场分析认为,如果叠加能源成本全面转嫁,核心PCE通胀年内可能持续接近3%,远超美联储2%的政策目标。

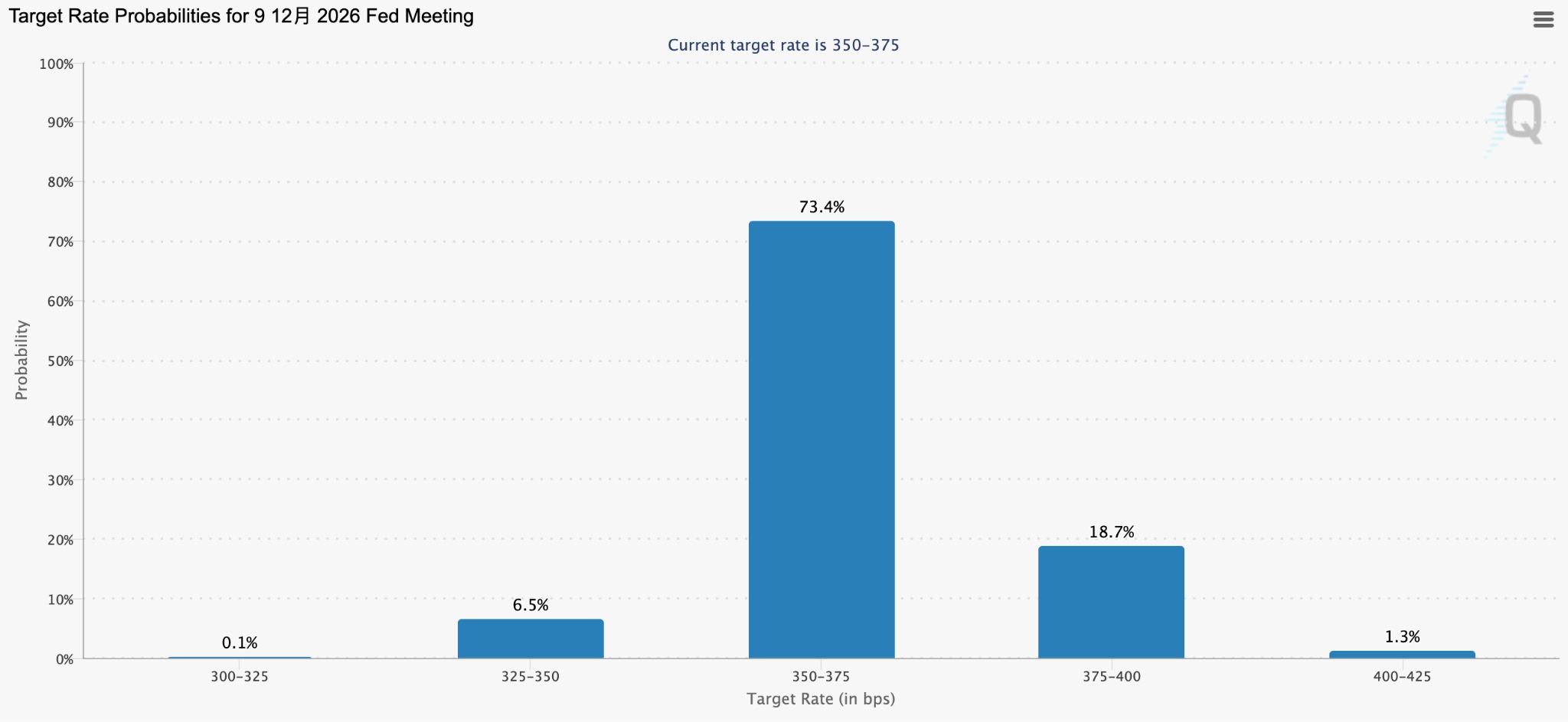

【截止2026年末降息概率,来源:CME Fed Watch】

尽管部分机构仍认为,美联储年内仍有25个基点的降息空间,但从Fed Watch数据上看,市场几乎押注美联储年无不再降息,甚至加息的尾部概率远超过降息概率。

与此同时,强劲非农数据以及低于4%的失业率一同推动者美元走强,叠加中东僵局持续,推动避险需求持续回流美元,美元指数在98~100区间内具备较大韧性。

基于此背景,黄金短期内仍难以走出独立行情。

机构集体空多黄金

尽管短期的金价受多重因素压制,但中期结构性看多的基础依然完整且一再被强化。

高盛在4月30日的研报中维持年底金价目标5400美元,其三大核心支柱——央行持续购金、投机性需求反弹,以及美联储的降息周期将降低持有黄金的机会成本。

世界黄金协会一季度报告显示,一季度全球央行净购金244吨,高于上一季度的208吨,创一年多来新高;中国一季度增持7吨,波兰、乌兹别克斯坦为已披露的最大买家。

尽管全球金饰消费量一季度同比下滑23%,但金饰消费额仍增长31%。高价正在抑制实物需求,但央行购金与投机性需求暂时填补了这部分空缺。

市场部分观点认为,美国通胀预期的结构性抬升或使得通胀相对可控,美国整体通胀已冲至3.3%的两年高点,但核心通胀温和回落至2.6%且在可控区间,这难以倒逼各国央行维持极致鹰派政策。

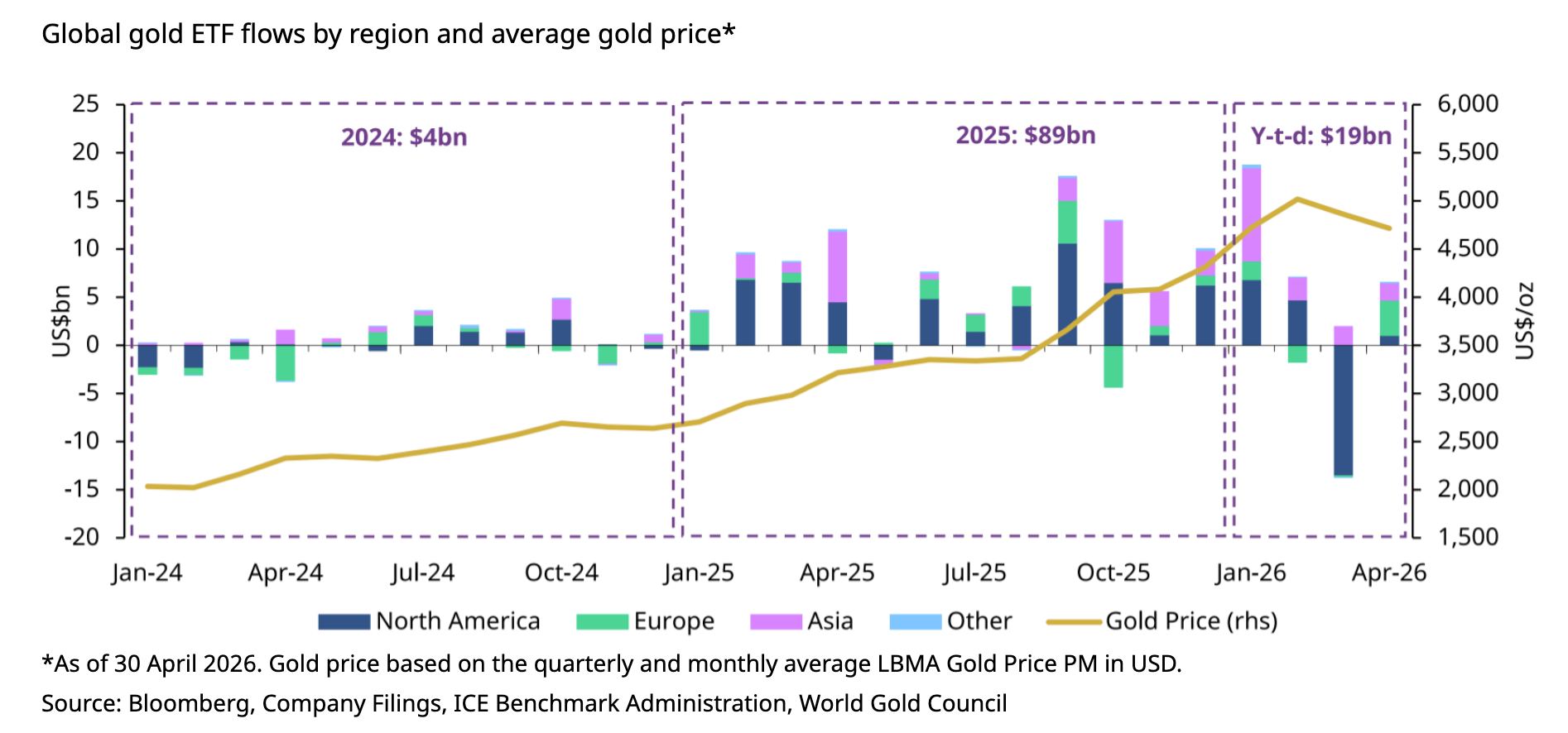

【黄金4月ETF资金转为流入,来源:国际黄金协会】

与此同时,4月全球实物黄金ETF转为净流入66亿美元,逆转了3月份约120亿美元的大规模流出趋势,其中欧洲市场贡献了其中的37亿美元领跑,亚洲市场连续第八个月净流入。

投资者如何在该节点布局黄金?

黄金ETF的资金流向数据暗示,市场对短中期的判断正在走向明显的分歧,但亚洲市场的持续净流入叠加西方市场的回补,表明配置型资金的承接力量不容忽视。

【黄金日K线图,来源:TradingKey】

技术层面上看,黄金短期承压的趋势仍未出现逆转,其下行通道仍未被突破,这意味着部分短期投资者不宜重仓进入,而对于追求稳健的投资者而言,在触及关键支撑位时小仓位介入或有望获得正向收益。

鉴于黄金避险属性的基本面仍是市场共识,以及未来通胀预期上升的基本情景下,任意一次的显著回调,或许是为下一轮上涨储备筹码的机会。

原文链接