在国有能源企业服务国家"全国一张网"战略重组的大背景下,浙江省能源集团因内部股权无偿划转的会计处理细节不合规,被税务机关认定为不满足特殊性税务处理条件,最终需要补税超6.47亿,另加滞纳金4.29亿。

这不是简单的"漏税",而是在配合国家管网体制改革过程中,因为会计科目处理的一个技术性问题,导致原本可以暂不征税的划转变成了应税事件。

一、故事背景:为什么要划转?

事情要从国家天然气管网体制改革说起。

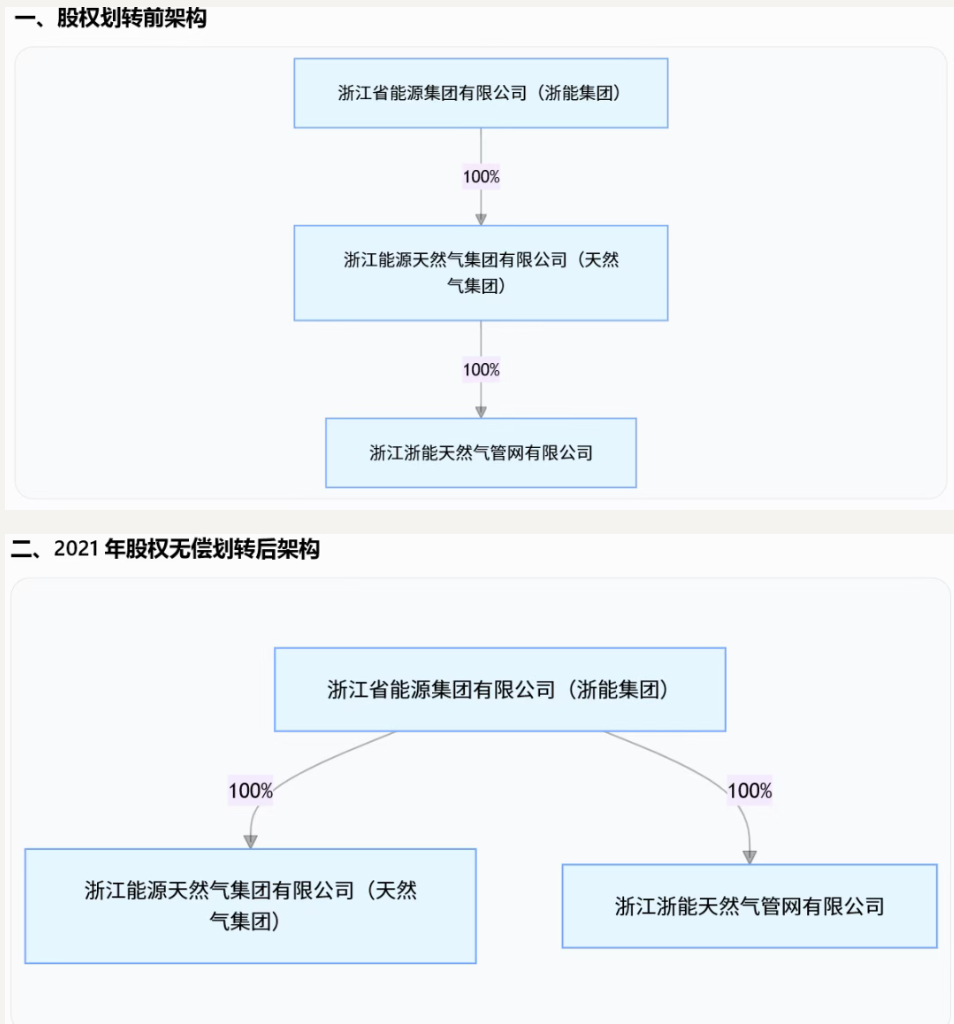

浙能天然气管网有限公司原为浙江能源天然气集团有限公司的全资子公司。2021年,为配合国家天然气管网体制改革,天然气集团将其持有的浙能天然气管网100%股权无偿划转至母公司——浙江省能源集团有限公司。这是一个典型的企业集团内部资产重组,目的不是逃税,而是为了配合国家管网集团的整合——浙能集团先完成内部梳理,再以浙江省能源集团(母公司)的身份,将这些管网资产整合送进国家管网集团。

到2022年11月,浙能天然气管网完成工商变更,正式成为国家管网集团浙江省天然气管网有限公司的全资控股公司。浙江2400余公里省级天然气长输管道、92座场站、116座阀室全部融入"全国一张网"。

也就是说,划转的最终目的是把省级管网交给国家,这是一项自上而下的改革任务。

二、核心问题:交不交税?

"无偿划转"这件事,税法上有一把"保护伞",叫做"特殊性税务处理"。

简单说,就是国家考虑到企业集团内部重组不是为了赚差价,而是为了优化资源配置,所以法理上允许暂时不确认所得、不交企业所得税——但前提是要满足一系列严格条件。

如果这把"保护伞"打不开,那就得按"一般性税务处理"来:划出方(天然气集团)要"视同销售"这27亿多的股权,按公允价值确认转让所得,并入应纳税所得额,老老实实交企业所得税。

两者的税负差异是天壤之别——特殊性税务处理是"暂不征税"的递延纳税,一般性税务处理则是"当即缴税",涉及金额数以亿计。

三、优惠政策有多严?"七条"缺一不可

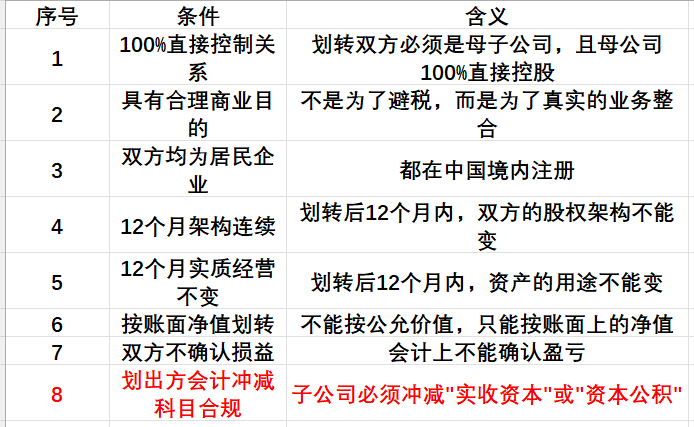

根据财税〔2014〕109号文和国家税务总局2015年第40号公告,要享受"暂不征税"的特殊性税务处理,必须同时满足以下条件:

这八条中,第1-7条,天然气集团全部满足。问题恰恰出在第8条。

四、失败关键:账上没"本钱"可冲

国家税务总局40号公告明确规定:如果子公司向母公司划转资产,子公司必须按照冲减实收资本(含资本公积)来进行账务处理。

也就是说,税法允许不交税,但你必须承认"我在减少自己的本金"——这种做法在会计上意味着划出方用减少自身实收资本(类似于做减资)来完成这笔资产转移的会计记录。

但浙江能源天然气集团有限公司的实际情况是:实收资本根本不够冲。

被划转的浙能天然气管网2021年实缴资本高达27.71亿元,当时的注册资本为27.81亿元。而浙江能源天然气集团自身2021年实收资本约23.7亿元。即便全冲光,也差了整整4个亿。资本公积同样补不上这么大的缺口。

于是,天然气集团在会计上选择了另一种处理:冲减"未分配利润"。这也好理解——既然实收资本不够,那就用历史积累的利润来消化。

但问题来了:税法说"必须冲实收资本",你冲了"未分配利润",会计科目对不上——形式上不满足特殊性税务处理的条件,不是说你故意逃税,而是说你不满足税法写死的程序要件。

最终,税务机关据此认定:不适用特殊性税务处理,改按一般性税务处理,补税6.47亿。加上4.29亿滞纳金(从2021年划转至最终补税日累计计算),合计金额超过10.76亿,全部由母公司浙江省能源集团承担,这笔补税直接追溯调整了2024年及以前年度的财务报表。

五、不是孤案,是"排雷"

这个案例绝非孤案。近年来已经发生多起国有企业无偿划转被税务机关推翻的案例,鄂尔多斯某投资集团也在内部风控中将其列为典型警示案例。

这些案例释放出一个强烈信号:税务机关正在严查国有资产无偿划转的税务合规。

以前,很多国企认为"我们是国有的,内部划转配合国家改革大局,从来就没想过要交税"。但税法上看的是形式要件和程序要件,不是你是谁,而是你怎么做。只要是工商登记的独立法人,就必须遵循企业间的税法规则。

40号公告把划出方的会计处理科目写得清清楚楚,目前政策就是"一字不能少"。而现实中,类似浙江能源这样"实收资本不够冲"的情况并不少见,尤其当被划转资产体量巨大时,很多企业实收资本从一开始就难以覆盖。

六、三条硬核启示

一、企业(尤其是央国企和集团型企业)必须审视现有及历史上的划转业务。 类似浙江能源这样的股权架构和划转操作并非个例,税务机关已将其列为重点领域。不主动自查评估,就可能面临追溯性补税大雷。

二、规划先行,在划转前将账目调整到位。 业内已有专家指出:如果划出方在划转前先用"未分配利润"转增"实收资本",把实收资本做大,再按冲减实收资本或资本公积来处理,就有可能满足特殊性税务处理的条件。这本质上是把"未分配利润→实收资本→冲减实收资本"三个步骤串起来,会计实质不变,但形式上合规了。但这需要在划转执行前完成合规规划,不是事后补救。

三、划转前一定要和税务机关充分沟通。 不要想当然地认为"内部划转不用交税",必须提前了解当地主管税务机关的批复口径,把所有条件逐一核查,特别是会计科目的处理方式必须和税法要求严丝合缝。尤其是在划转动作实施之后,最好与税务机关提前明确备案材料要求,避免事后翻盘带来滞纳金二次伤害。

在国企改革大潮中,无偿划转是常见整合工具。但工具使用不当,反而会把自己炸伤。浙江能源的教训再次证明:在大额资产交易面前,律师、会计师、税务师缺一不可,逻辑上天然可以享受的优惠,往往需要结构性的法律和财务安排才能最终落地;如果只看表面省钱,不看细节挖坑,代价就是以亿为单位。

投行下午茶&企业上市 社群成立于 2014 年,平台粉丝 20万+,累计举办 200 余场主题活动,已成为链接资本与实业的重要纽带。

玉禾田(300815)是中国领先的城市综合运营管理服务商,1997年成立,2020 年深交所上市,主营业务由城市运营与物业管理两大战略板块构成,致力于为客户提供全场景、多维度的城市综合服务解决方案。

让我们一同走进玉禾田,探秘企业以前沿科技赋能传统环卫,解锁行业创新变革与全新发展赛道!

活动议程:

9:30-10:00 签到、集合

10:00-10:30 企业展厅参观

10:30-11:00 玉树智能机器人路演

11:00-11:30 参会嘉宾轮流自我介绍

11:30-12:00 现场提问&自由交流