文|镧瞳AI

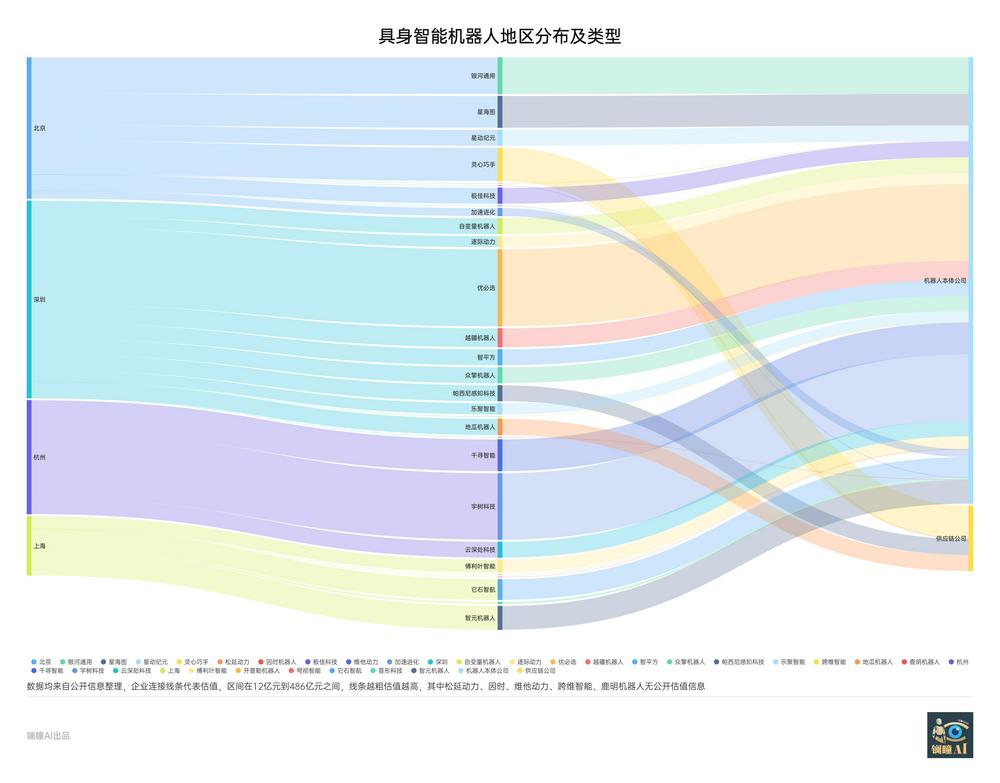

起手即“集群”,中国具身智能产业正在加速成熟。盘点当前中国最活跃、成长最快、估值最高的具身智能及人形机器人公司,可以发现一个清晰脉络:大部分聚集在大湾区(深圳为主)、京津冀(北京带头)及长三角(多城发力)三大区域,产业起步即成“集群”之势。

在传统产业中,产业集群形成往往需要各地多年深耕、产政研全面布局培育。具身智能产业发展跳出了以往规律,能否顺利“瓜熟蒂落”,或可从三大集群的发展图景中找到答案。本文梳理了三大具身智能“高地”的企业群像、产业特点以及政策导向,供具身从业者参考:

中国具身智能产业已具备集群化特征

从属地企业体量来看,深圳已是国内具身智能资本热度最高、百亿级估值企业最为密集的区域。深圳集聚了优必选、越疆机器人、自变量机器人、逐际动力、智平方、众擎机器人、帕西尼感知科技、乐聚智能等一批标杆企业;其中优必选估值达560亿港元、越疆机器人137亿港元,自变量、智平方、众擎、帕西尼感知均跻身百亿估值梯队,逐际动力估值超10亿美元,乐聚智能估值70亿元,整体资本体量领跑全国,产业规模化发展底色雄厚。(注:数据来源于各种公开报道及行业内估算,可能与实际情况有出入,非特殊说明,均指人民币)

北京属地则集聚银河通用、星海图、星动纪元、灵心巧手、松延动力、珞石机器人、因时机器人、极佳科技等企业,整体以AI算法、具身大模型、运动控制与灵巧操作技术研发为主,重前沿科研与底层技术创新,偏向技术驱动而非硬件量产驱动。

长三角区域汇聚千寻智能、宇树科技、云深处科技、非夕科技、傅利叶智能、开普勒机器人、仙工智能、松应科技、穹彻智能、魔法原子、埃斯顿自动化、零次方机器人等一众玩家,企业数量多、细分赛道布局广,以整机制造+核心零部件+场景落地为主体,整体偏向硬核技术与工业落地,资本估值超百亿估值的企业较多,细分领域龙头壁垒突出。

大湾区(深圳为主)整体估值高、京津冀(北京为主)重算法和大脑、长三角供应链很“夯”

深圳依托完善的电子信息制造供应链、成熟的硬件配套能力与活跃的资本市场,形成上游感知传感器、伺服部件、具身算法,中游人形及四足整机制造到下游多场景商业化落地的完整产业闭环。

深圳区域产业高度集中于中游整机量产与下游商业场景运营,同时向上游运动控制、多模态算法延伸渗透。整体呈现出意图打造全产业链生态的发展态势,链条整体完备度高,无明显环节缺失;相比其他区域,深圳最大优势在于供应链本地化配套强、量产落地速度快、消费级与商用场景渗透领先。

北京地区具身智能的核心特点也较为明显,就是具身大脑(算法+大模型)全国最强,原生龙头密集。银河通用、星海图、星动纪元:都是从0到1的具身大模型/通用AI底座公司,做端到端VLA、世界模型、多模态融合,技术原创性全国领先。

北京聚集全国顶尖的科研力量,清华、中科院等提供顶级算法+机器人交叉人才,密度远超长三角。企业创始团队多为清华、中科院系,学术+产业背景强。

但是对于北京地区来说,也存在一定短板。比如硬件制造与供应链薄弱,量产能力不足;工业场景落地能力弱,偏“Demo化”。

长三角依托高端装备制造、工业自动化长期积淀,具身智能领域整体偏向硬科技+工程化,强调高精度控制、力控、运动规划、末端执行器等硬核能力。资本热度高,龙头壁垒显著。多家企业估值超百亿(如埃斯顿、傅利叶、智元等),融资活跃,机构重仓硬科技赛道。

长三角具身智能产业有一个较为突出的特点就是产业链协同完善,区域一体化推进快,分工明确、互补性强。并且已成立长三角具身智能产业联合体,推动技术、人才、场景跨区域共享。2025年9月,沪苏浙皖四地同步施行《关于促进长三角科技创新协同发展的决定》,这是长三角首部以协同立法的形式推进科技创新协同发展的法规性决定。

2027年很关键!各地未来三年专项政策概览

综合来看,大湾区、京津冀、长三角三大具身智能产业集群各有核心长板,同时也有部分环节卡位等问题持续制约产业进阶扩容。为针对性破解各集群发展堵点、补齐产业链薄弱环节,各地精准锚定自身产业短板落点,提速加码顶层规划布局。

《深圳市具身智能机器人技术创新与产业发展行动计划(2025—2027年)》提出,到2027年,在机器人关键核心零部件、AI芯片、人工智能与机器人融合技术、多模态感知技术、高精度运动控制技术、灵巧操作技术等方面取得突破,具身智能机器人产业集群相关企业超过1200家。此外,深圳市还发布了深圳市具身机器人产业基金,产业基金首期规模20亿元,重点投向机器人关键零部件、具身机器人本体等。

2025年初发布的《北京具身智能科技创新与产业培育行动计划(2025—2027年)》明确了发展目标,到2027年,北京具身智能上下游产业链基本实现国产化,突破百余项关键技术,培育千亿级产业集群。

2025年初发布的《北京具身智能科技创新与产业培育行动计划(2025—2027年)》明确了发展目标,到2027年,北京具身智能上下游产业链基本实现国产化,突破百余项关键技术,培育千亿级产业集群。

亦庄作为北京机器人产业核心区,出台了全国力度领先的专项支持政策。亦庄发布的《关于推动具身智能机器人创新发展的若干措施》提出,到2027年底,力争建成1个国际一流的机器人二次开发社区,引育5家以上生态领军企业,打造5个以上公共服务平台,聚集百家以上具身智能优势企业,汇聚千人以上高端人才,形成万台级具身智能机器人量产规模能力。

长三角地区具身智能政策呈现协同特征,《上海市具身智能产业发展实施方案》提出,到2027年,实现具身模型、具身语料等方面核心算法与技术突破不少于20项;建设不少于4个具身智能高质量孵化器,实现百家行业骨干企业集聚、百大创新应用场景落地与百件国际领先产品推广,上海市具身智能核心产业规模突破500亿元。

为了促进具身智能机器人产业高质量发展,杭州决定通过创制性立法,将宏观政策转化为可操作、可预期的法律制度。《杭州市促进具身智能机器人产业发展条例》已经正式施行,这是全国首部聚焦具身智能机器人领域的地方性法规。