文|强调Next

本周,各大电商平台的618发令枪将陆续打响。

5月11日,阿里率先宣布千问与淘宝全面打通,AI购物正式落地商用。

这是AI电商首次作为核心战力全面参战618。阿里此番落子,针对性防守意图明确。

此前字节豆包已悄然推进端内购物闭环测试,据QuestMobile2026年Q1数据显示,豆包月活已达3.45亿,而千问月活为1.66亿。巨大的用户体量差距,倒逼阿里必须在AI购物赛道快速卡位、稳固基本盘。

除此之外,今年618政策端风向明显转变,多地省市将抖音、快手、拼多多纳入官方消费补贴合作名单,内容电商与新兴平台首次拿到传统货架电商专属的政策入场券。政策、AI、消费心态三重变量叠加,今年的电商战场早已跳出简单价格内卷。

阿里、京东、拼多多、字节、美团、快手、小红书,七支队伍,资源不同,焦虑不同,打法也不同。

强调Next从货架电商、内容电商、即时零售、AI电商四个核心战场,逐一拆解各平台今年618的动作与底牌。

01.AI重塑购物入口:抢走用户“下单前的第一句话”

前两年AI还只是停留在客服、导购、图文生成等后台辅助环节,2026年618,AI正式站上电商流量核心入口,成为决定未来格局的顶级变量。谁掌控AI对话、AI推荐、AI比价决策,谁就掌控下一代用户购物路径。

千问整合淘宝:阿里防守,加固生态护城河

根据阿里宣布的信息显示,千问与淘宝深度融合之后,千问将全面接入淘天超40 亿商品池。而淘宝上的“千问AI购物助手”可实现AI购物、AI试穿、AI算优惠、AI低价帮抢等功能。这些将构成本次618阿里最重要的AI底牌。

阿里虽然抢在字节前面真正落子,但其本质还是处在守盘位置。

阿里的策略是,把千问牢牢锁在阿里生态内部,串联淘宝、闪购、支付宝等场景,用AI留住原本有购物意向的存量用户,守住搜索比价、货架交易的固有心智,避免用户被外部AI平台分流。

千问和豆包的体量差距是阿里着急的源头。

豆包接入抖音:从决策源头截流搜索电商基本盘

字节豆包的布局看似克制,实则是精准且凌厉的战略进攻。

过去半年,豆包的电商化动作推进得很有节奏。2025年10月接入抖音商城,11月上线商品卡,12月联合中兴推出豆包AI手机,2026年1月日活破亿,3月底“一句话购物”放量内测。用户在豆包里说“推荐一台安卓掌机”,豆包识别、推荐、生成商品卡、应用内闭环支付,全程不跳转。

豆包在导航栏内嵌“帮你选”功能,依托对话交互匹配消费需求,既能梳理用户诉求、横向对比商品,又深度打通抖音电商,搭建完整交易链路。字节跳动CEO梁汝波曾在全员会上明确,豆包的核心定位是依托AI助手盘活现有业务,而抖音电商,就是其中体量最大、价值最高的业务板块。

不过,目前各家的AI购物功能,大多数仍然在外卖、标品这类低决策成本品类上运转顺滑。涉及到服装、美妆、高价电器,AI推荐的可靠性和用户的信任度,还远没有到可以“代劳”的程度。

要想让消费者形成在AI助手里购物的习惯,还需要较长时间去教育用户心智,AI助手很难完全接管。

更长远来看,Kimi、元宝、Deepseek这些没有电商基础设施的平台也会是整个战场的变量。但前提是他们还需要把用户量继续做大。

02.货架电商:存量博弈下的规则重建

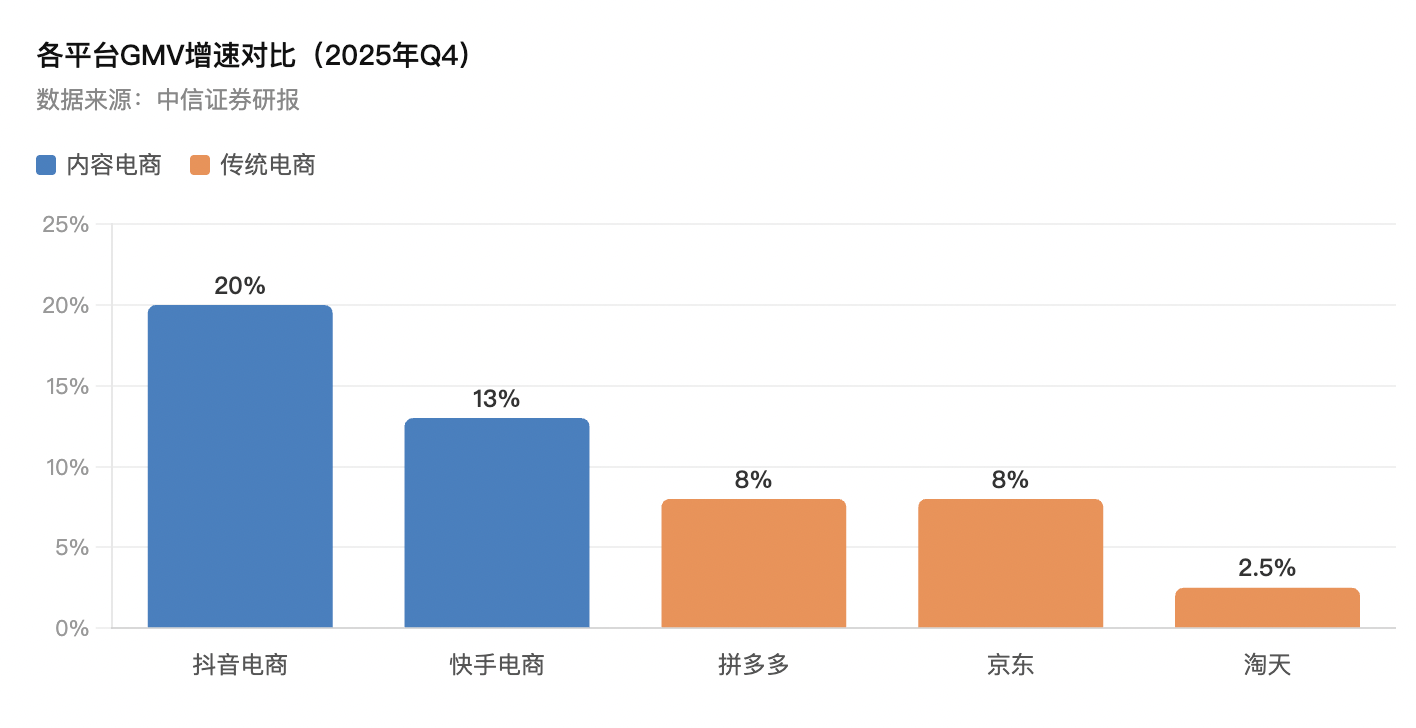

中信证券研报显示,2025年Q4各平台GMV增速:抖音电商以20%领跑,快手13%,拼多多与京东均为8%,淘天仅2.5%。这一组增速曲线,是当下电商格局的真实写照。

曾经热闹的618“节日感”持续淡化,根源在于行业进入存量饱和阶段。2024年618全网销售额首次同比下滑6.9%,并非消费需求萎缩,而是日常的竞争加剧,让低价常态化了。

拼多多常年百亿补贴在线,淘宝每日秒杀不间断,抖音直播间24小时维持大促氛围。用户不再为618特意囤货、刻意等待节点。

因此,存量内卷之下,淘天、拼多多、京东三大货架平台的618策略也是他们日常战略的延伸。

淘天:放弃促销奇观,以规则重构修复价格信任

今年618淘天把复杂多层优惠券从“可叠加”改为“互斥择优”,由系统自动匹配最优优惠。

过去几年,淘宝所习惯的满减凑单、先涨后降、多层叠加的复杂规则,持续透支用户价格信任。今年此番改动,一方面是砍掉套利空间、规范商家定价;另一方面用透明规则重塑用户价格心智,降低消费决策成本。

拼多多:把简单做到极致,守住下沉基本盘

2026年Q1,拼多多去重独立APP月活达到7.4亿,增长韧性依旧领跑行业。尽管海外Temu受跨境政策波动影响资本市场估值,但国内主站作为核心现金牛,资源分配逻辑独立,并未出现大规模资金回流倾斜的情况。

拼多多的核心打法始终不变。不做复杂预售、不搞熬夜付尾款,规则直白清晰,用户无需做攻略、算满减。但短板同样突出:中高端品牌心智薄弱、高客单品类渗透率不足、商家留存压力长期存在,也是平台现阶段无法回避的问题。

京东:地方消费补贴,是今年关键王牌

补贴扩容是今年京东最核心的战略抓手,也是其稳住基本盘的关键变量。今年618京东打出两张核心牌:一是升级“春晓计划”,投入350亿加码中小商家与产业带扶持,夯实商品供给底盘;二是推行补贴叠加平台百补,最大化承接政策红利。

地方消费补贴重点倾斜3C、家电品类,这类标品标准化程度高、溯源简单、合规性强,恰好与京东自营传统优势高度契合,形成天然协同。

本周京东将宣布具体的玩法和策略,除了上述策略的细化,AI将但当什么角色也值得关注。

03.内容电商:告别虚高GMV,直面盈利难题

抖音、快手、小红书同步进入转型深水区,不再单纯追逐直播GMV泡沫,而是从“内容冲动下单”,向内容场+货架场双轮驱动的稳态生态过渡。

抖音:退货率是死穴,AI既是补短板,更是进攻利器

表面看抖音GMV持续走高,但商家实际盈利空间持续被压缩。抖音平台投放成本高企、羊毛党泛滥、冲动下单后续大规模退货,让大量中小商家陷入“有量无利”的困境。尤其女装鞋服品类,内容情绪刺激越强、瞬时转化越快,后续退货率越高。

这是“情绪激发+限时逼单”的流量打法带来的必然结果。因此,2026年抖音主动调整算法逻辑,向高履约、高结算率的优质商家倾斜。同时字节还在探索豆包AI助手深度接入抖音商城,用AI智能推荐优化人货精准匹配。

正如前面所探讨的,对抖音而言,AI不止是降退货、提利润的内部工具,更是向外进攻的战略载体,如果豆包购物跑通,意味着它完全绕开阿里传统搜索货架赛道,意义更大。

快手:不再盯GMV,专心做货架、赚利润

2025年快手GMV增速回落至15%,整体体量仅为抖音三分之一。基于自身货币化率偏低、规模参考价值有限的行业现状,快手主动淡化GMV数据,彻底告别规模泡沫,转向追求可持续的经营利润。

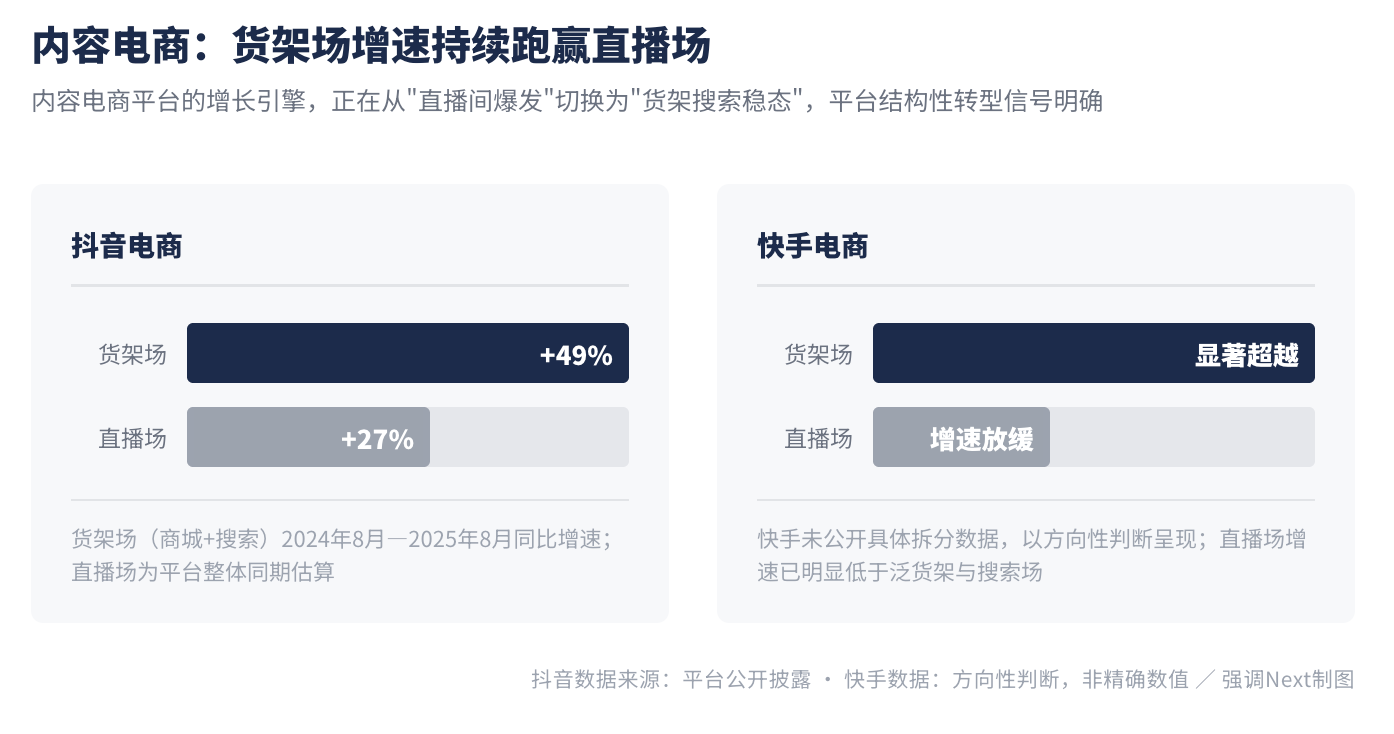

去年618,快手泛货架与搜索场GMV增速,大幅超越传统直播场。快手核心资产是老铁经济沉淀的情感信任,但在全平台极致比价的大环境下,情义溢价持续被稀释。今年快手拉长大促周期,分五个阶段从5月贯穿至6月下旬,用精细化运营替代粗放式冲量,走稳健经营路线。同时平台深耕下沉市场私域,绑定专属供应链,进一步加固差异化壁垒。

小红书:拒绝卷低价,卷“种草可信度”。

小红书受限于供应链短板,它没有能力参与全网低价混战。但种草信任链、圈层心智壁垒,是小红书无可替代的独家优势。2026年,兴趣圈层商业化加速,潮玩、露营、骑行等小众赛道形成稳定消费圈层,每一个圈层都对应全新品类红利。

但平台的深层矛盾同样明显,商业化提速必然稀释原生内容真实感,种草向交易转化的链路断层问题长期存在。如何在变现增长与社区公信力之间找到平衡,守住“种草可信”是小红书长期最大挑战。

今年618,是小红书组织架构调整后的首个电商大促。柯南执掌全局之后,商业化效率能否实现突破,市场拭目以待。

04.即时零售:万亿赛道的“贴身肉搏”

今年618,是即时零售大战降温后的又一轮大战。

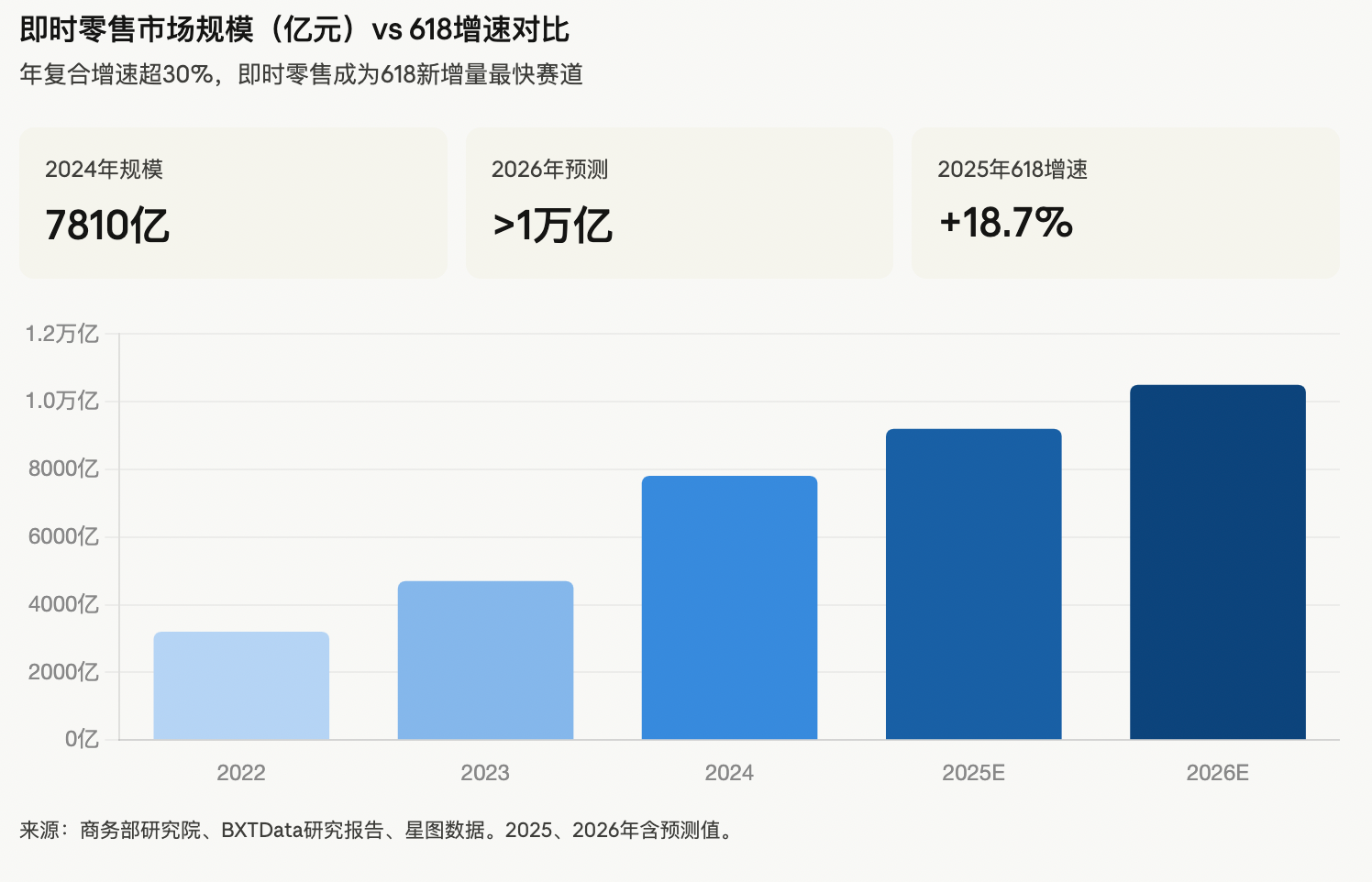

2025年美团新业务亏损466亿元,阿里即时零售单季亏损区间在200-250亿元。商务部研究院数据显示,2024年即时零售市场规模达7810亿元,2026年将正式突破万亿。

巨头贴身厮杀,本质是用短期投入换取用户习惯、履约壁垒、赛道话语权。毕竟大家面对的是一个万亿级市场,补贴力度会降,但是赛事的激烈程度不会降。

阿里整合饿了么骑手、菜鸟物流、盒马前置仓体系,上海试点已实现平均18分钟送达,在3C数码等标品赛道,对传统即时零售形成强力冲击。

不过真正的核心差异不在时效,而在AI场景深度融合。“千问+淘宝闪购”的AI玩法已经经历了几次演练,618将以更娴熟的姿态亮相。

和字节用AI进攻阿里腹地类似,阿里也在用AI进攻美团腹地。不管最后真实转化的流量如何,至少可以先把话题量拉满。但阿里的短板同样明显,非标品履约能力弱、下沉市场运力不足,仍是长期痛点。

美团延续务实的风格,选择固守高频基本盘,用品类深度筑牢履约壁垒。2026年春节后,美团耗资7.17亿美元收购叮咚买菜,纳入千个前置仓与数百万活跃用户,直接补强生鲜前置履约密度。随后加码酒饮赛道增长计划,意图三年培育5个十亿级增量品牌。

美团始终坚持克制的扩张逻辑,不盲目全域铺开,深耕餐饮、生鲜、快消等高频刚需品类,把履约密度、商品深度做到极致,构筑高门槛壁垒。所以618大促周期内,本地生活+即时零售的联动优势,仍是美团最难被撬动的基本盘。

京东经历累计约300亿元亏损后,明确叫停无意义恶性价格战。京东秒送彻底告别粗放式规模冲量,转向品质化、高价值履约路线。

对京东而言,今年618最大亮点,是国补商品即时化履约试点。以往享受国补的大家电、3C产品,需要等待2-3天配送,如今部分城市已实现30分钟送达。一旦这套模式全面推开,京东将把自身家电品类优势与即时时效、国补政策三重叠加,实现品类渗透率的跨越式提升。

05.结语

纵观AI、货架、内容、即时零售四大战场,核心逻辑始终不变:补贴只是短期战术燃料,结构效率才是平台长期发动机。

618的底层逻辑已经彻底重构。消费者愈发理性,厌倦繁琐规则、套路营销,核心诉求变成少费心、少比价、买得准、买得值。

货架电商在重构规则、修复信任,内容电商在剥离泡沫、深耕盈利,即时零售在用时效改写消费习惯,AI则成为平台攻防的终极主战场:阿里守货架、守搜索、守存量,字节以AI为刃主动破局、强攻腹地。

所有赛道最终汇向一个终点。电商竞争彻底告别流量厮杀,进入底层结构、生态能力、政策承接、AI卡位的高阶对决。618只是一个观测窗口,它照出的不只是一场年中大促的输赢,更是各大平台过去一年,在战略布局、底层基建、效率打磨上真正的家底与底气。