5月12日,高盛集团和美国银行是最新加入“推迟利率下调预测”阵营的华尔街大行。他们认为,就业和通胀数据都支撑了美联储至少在今年年底前维持利率不变的理由。

随着伊朗战争震动石油市场并推高通胀,交易员们正加大押注,认为美联储将在整个2026年保持政策不变,甚至可能在2027年初加息。这一转变也得到了越来越多美联储官员的回应,其中包括在上一次央行会议上持异议的两名成员,他们表示下一步举措可能是加息。

美国银行美国经济研究主管阿迪亚·巴韦在5月8日写道:“数据根本不支持今年降息。核心通胀率过高,且呈上升趋势。表现强劲的4月就业报告是压死骆驼的最后一根稻草,尤其是考虑到美联储官员的鹰派言论。”巴韦及其同事现在预计,美联储直到2027年7月才会再次降息,这较此前预测的今年9月有了重大转变。

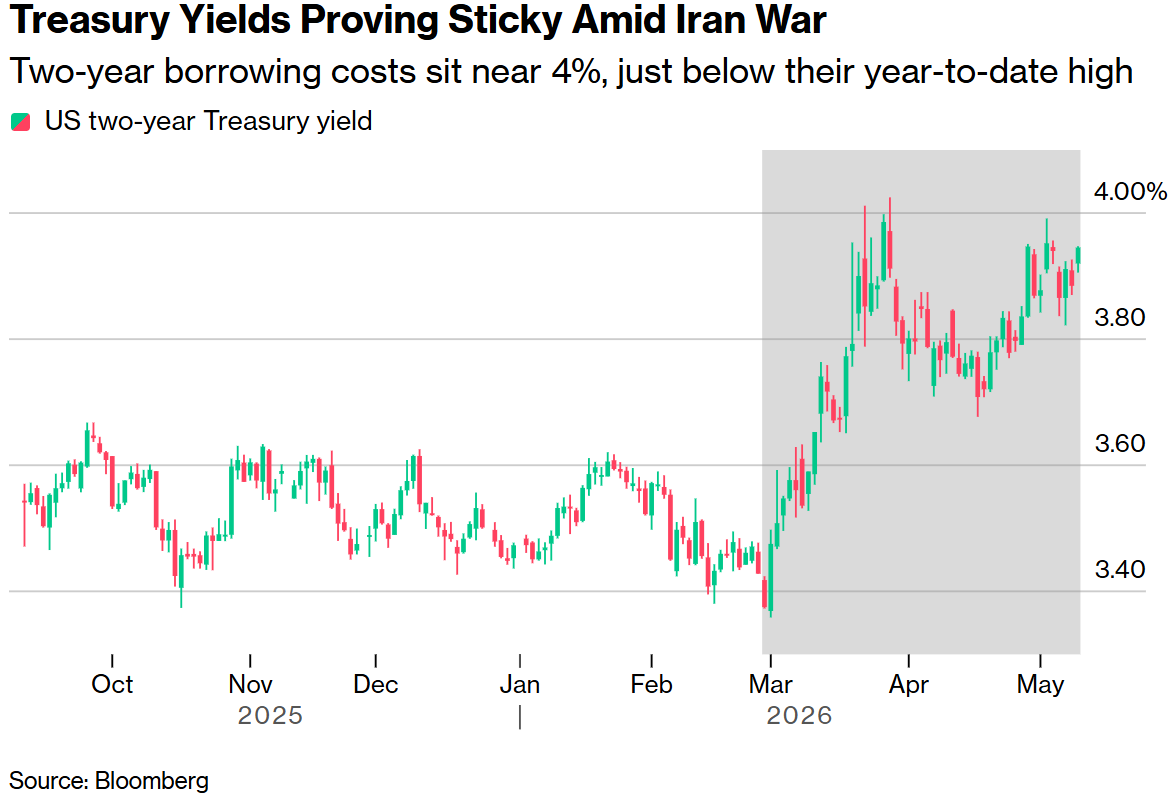

周一油价上涨催化了美债价格走低及收益率攀升。对政策敏感的两年期美债收益率上涨超过6个基点,达到3.95%。美国总统特朗普周一表示,美国与伊朗之间脆弱的停火协议正处于“岌岌可危的状态”。

在政府季度再融资招标的第一批——580亿美元的三年期国债拍卖中,投资者需求低于预期,收益率随后进一步扩大涨幅。彭博美元指数小幅走高,美股亦出现上涨。

作为财政部季度再融资的一部分,其将于周二再售出420亿美元的10年期国债,周三售出250亿美元的30年期债券。

伊朗战争期间,美国国债收益率居高不下

压倒美联储的“最后一根稻草”

4月非农就业报告的异常强劲,叠加由于伊朗局势导致的能源成本飙升,直接瓦解了降息的逻辑基础。报告显示,美国雇主连续第二个月新增就业人数超过预期,突显出即便在中东冲突持续的情况下,就业市场依然稳健。与此同时,接下来的主要通胀读数将通过周二和周三分别公布的消费者价格指数(CPI)和生产者价格指数(PPI)报告揭晓。

美银的利率策略师在周一给客户的另一份报告中写道,美联储加息的风险被交易员“低估”了。他们建议抛售两年期国债,并押注美国收益率曲线的前端表现将逊于较长期的债券。

在周五公布4月就业数据后,由简·哈祖斯领导的高盛团队也将美联储下一次降息的预测时间从9月推迟至2026年12月。他们同时下调了对未来12个月美国经济衰退概率的估算。摩根士丹利和巴克莱此前也一直预测美国央行将延长维持利率不变的时间。

宏观策略师西蒙·怀特表示: “人人都知道通胀正在走高,但随着其攀升,未来几个月的讨论将不可避免地转向:通胀将维持在高位多久?是否会产生二轮效应?以及美联储将加息多少(如果有的话)?”

在周二CPI报告发布前,调查的经济学家中值预期显示,整体CPI同比将上涨3.7%,高于前一个月的3.3%。剔除食品和能源价格的核心CPI预计同比上涨2.7%。

尽管如此,华尔街的其他一些人士,尤其是花旗集团经济学家安德鲁·霍伦霍斯特、维罗妮卡·克拉克和吉赛尔·杨,仍坚持美联储将在年底前降息的预期。他们认为,考虑到近几个月招聘和工资增长乏力,交易员低估了央行放宽政策的可能性。

摩根士丹利宏观策略全球主管马特·霍恩巴赫周一对表示:“本月我们将迎来一份更具‘火药味’的通胀报告。我们知道油价每天都在大幅波动,它们对通胀通往年底的路径具有重大影响。”

美联储陷入两难

2025年,美联储对其货币政策策略声明进行了关键修订,实质上放弃了2020年为应对低利率环境引入的“平均通胀目标制”,回归到更传统、更平衡对待通胀与就业双重使命的框架。这一调整绝非偶然,它标志着后疫情时代全球宏观环境的根本性变化:供应链重构、地缘冲突常态化以及“低通胀时代”的终结。

当前美联储面临的核心困境,在于“滞胀”风险的隐约浮现。一方面,核心通胀因住房、服务价格粘性而居高不下,4月CPI同比预计增长3.7%,远超2%的政策目标;另一方面,经济增长动能放缓,失业率面临上行压力。这种组合使得美联储在“价格稳定”与“充分就业”之间的权衡变得异常艰难。政策制定者必须在遏制通胀与避免经济衰退之间走钢丝,任何决策都可能带来不可预见的后果。

比数据更值得警惕的,是地缘政治冲击的深层传导机制。伊朗战争引发的油价暴涨并非简单的"供给冲击",其影响正通过多重渠道演变为系统性通胀螺旋。首先,霍尔木兹海峡的航运风险直接推高全球能源与运输成本;其次,化工、化肥、航空燃油等中间品价格上涨,逐步向核心商品与服务价格渗透;最终,通胀预期本身可能自我实现,形成"工资-物价"的第二轮效应。

这种复杂性直接撕裂了美联储内部的共识。在4月的议息会议上,美联储以8比4的投票结果维持利率不变,创下1992年10月以来反对票最多的纪录。明尼阿波利斯联储主席卡什卡利等“鹰派”官员警告下一步行动可能是加息,而其他官员则更担忧过度紧缩可能引发的衰退风险。

无论今日CPI数据最终落于何种区间,一个趋势已日益清晰:美联储的政策空间正被急剧压缩。降息窗口的推迟不仅是数据驱动的技术调整,更可能标志着全球经济正式步入"高利率、高波动、高地缘风险"的三高时代。