作者 | 定焦One 金玙璠

中国互联网大厂2025年的完整年报已经陆续发布,值得关注的除了它们怎么赚钱,还有怎么用人。

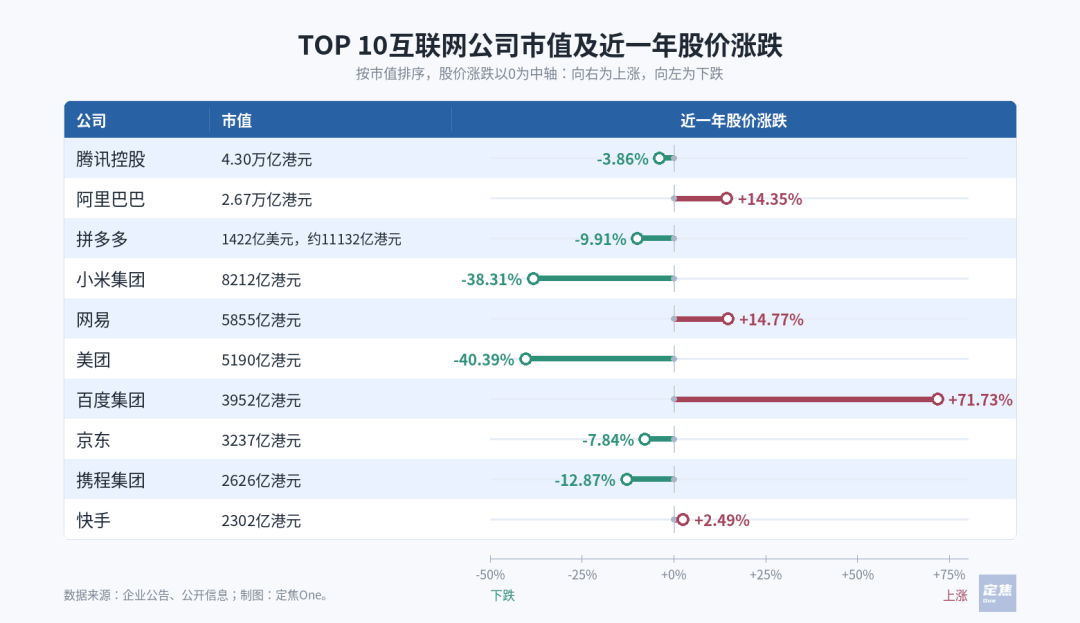

对比中国互联网市值最高的十家上市公司:腾讯、阿里、拼多多、小米、网易、美团、百度、京东、携程、快手的2025年年报会发现一些明显的趋势:大厂不是在裁员,而是在“换人”;大厂不是全都押注AI,绝大多数是把AI当工具;最大的变化是,大厂的钱,开始从“人”流向“机器”。

最直观的对比来自两家电商公司。京东去年净增20万人,员工总数达到77.6万,是中国互联网公司里人最多的一家,庞大的一线队伍(其中64万是配送和仓储)把人均创收压到168.7万元。拼多多只有2.55万人,人均创收却做到了1695万元,是京东的10倍。

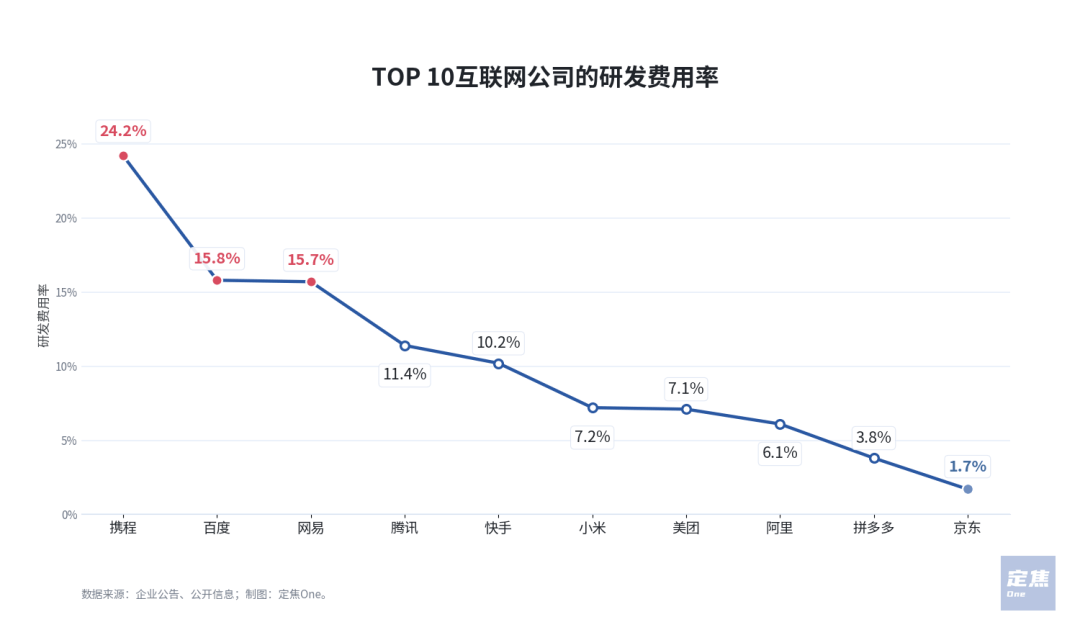

差距不只体现在人数上,也体现在把钱花到哪。腾讯一家2025年研发就花了857.5亿元,是百度(204亿)的4倍以上,比美团(260亿)、网易(177亿)、快手(145亿)和携程(151亿)四家加起来还多。

到了AI这一层,差距更明显:有的公司把AI当成新一轮基础设施投入,有的公司只是把AI用到推荐、客服、风控、履约等业务环节里。

资本市场也在给这些公司重新定价。2025年,加码AI的几家,阿里、百度、网易,股价普遍上行;依赖线下人力、仓储、硬件产线的美团、小米、京东、携程,股价普遍承压。

短期股价不等于长期价值,不过,这至少反映出,市场开始重新评估互联网公司的增长方式:不只是看规模还能不能做大,也看系统、算法和组织效率能不能跟上。

接下来,我们就从这十家公司的2025年财报切入,分三个维度:“人”、薪酬、AI与研发投入,去看这场变化。

01.谁在招人,谁在换血?

过去三年,“降本增效”是大厂标配。但把2025年的数据拉出来看,大厂没有全面裁员,也没有回到扩张期,真实的情况是分化成了三种用人逻辑。

第一种:用规模换市场份额,只有京东一家。

它是中国互联网人数最多的公司,从2024年底的约57万人,增加到2025年底的77.6万人,算上关联公司一共超过95万人。

需要说明的是,其中64.3万是仓储和配送岗,占比超过八成。这是因为京东在2025年进入外卖市场后,大规模增加骑手,扩充配送网络,且多为自有体系内人员。

携程员工总数4.36万,增加了2500多人,人力主要投到研发和海外业务上。其中,研发人员(包括技术支持和供应商管理)1.8万人,客服团队1.6万人。

美团的情况略有不同,从10.89万人增加到了11.13万人,净增约3200人,它的用人逻辑不是简单的扩编,更偏向“用技术替代人力”。

把这三类公司放一起可以得出结论:大部分公司的方向其实是一致的:减总数,把人压到研发和核心业务上。一位接近头部大厂的猎头对“定焦One”总结,2025年大厂用人的趋势是,低效岗位、中后台冗余、非核心业务的人在减少;研发、AI、核心运营的人在变贵。

02.人均百万VS17万,哪些岗位最吃香?

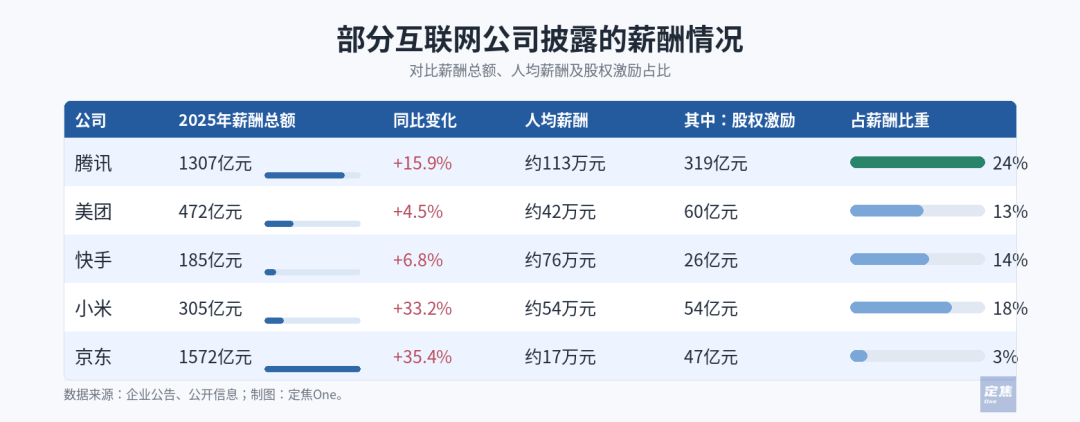

光看人数还不够,十大互联网公司在人力薪酬投入上的差距更大,也更能真实反映企业用人成本和薪酬梯队。

各家公司薪酬披露的完整度和口径差别很大。腾讯、美团、小米、快手四家最完整,总薪酬、现金、股权、福利全口径都有;京东披露的是“京东生态系统人力资源总支出”,本文是按照这个口径粗略估算;拼多多、百度、网易、携程只披露了部分薪酬相关项目;阿里因是季度财报,只披露了股权激励的数字。

先看人均薪酬,四家披露完整的公司差出近三倍:腾讯以人均113万元领先,快手紧随其后,人均76万;小米54万;美团42万。

京东是最低一档。京东生态95万人一共拿1572亿(京东生态人力资源总支出),人均约17万。不过,这个数不能跟前面几家直接对比,因为员工中大部分是配送和仓储一线人员。

相比人均,更值得关注的是大厂怎么分钱。十家大厂有三种逻辑。

第一种:把钱投给研发。腾讯、百度、网易都属于这一类,共同点是研发员工占比都高,股权激励也最先流向研发。

腾讯是人均薪酬“天花板”。112.8万元/年包含了薪资、奖金、社保、股权激励等。财报附注里单独披露,2025年股权激励开支约319亿元,占总酬金的24%。如果只算现金部分,人均约85.3万元/年,折合月薪约7.1万元。

相比2024年,腾讯总酬金涨了15.8%,人数涨了4.8%,人均涨幅10.6%,钱比人涨得快,说明腾讯在控制扩张节奏的同时,还在给员工加薪,重点是往技术端集中资源。财报里提到,2025年腾讯研发开支857亿,其中大头是雇员福利支出,占了636亿。

上述猎头告诉“定焦One”,腾讯2025年在AI方向的招聘需求几乎是2024年的3倍,大模型研究员、推理优化工程师、AI基础设施工程师等岗位的薪资基本涨了30%到50%。

百度是同样的逻辑,只是规模低一档。2025年股权激励为36.05亿,研发团队拿走了大头(占比56.4%)。剩下还有38亿未确认股权激励成本,会在未来约三年陆续兑现。

网易也类似。36.48亿股权激励里,研发分到15.94亿,占43.7%;其余分给营业成本(10.05亿)和一般管理(9.17亿)。值得注意的是,网易资产负债表上的“应付工资及福利”余额从46.8亿涨到了48.9亿,反而多了2亿。这说明单人薪酬在上涨。

第二种:把钱更多分给核心运营和管理岗。京东、拼多多、携程、快手都属于这一类。

京东2025年股权激励47.26亿,区别于其他大厂,一般及行政部门拿走了大头,分到27.09亿元(占比57.3%);研发分到11.44亿,占24.2%。

京东的“管理层激励”比较集中。2025年,公司向董事及高管支付的现金薪酬总额为2.47亿元。当然,真正的大头在股权。2025年5月,刘强东获授500万股期权和1000万份限制性股票,光这一项当年确认的股权激励费用就13.67亿元。这一笔,相当于全公司股权激励的29%。

拼多多2025年股权激励高达79.37亿,人均约31.2万元,高于腾讯的人均股权激励水平。拼多多也是“一般及行政”分走更多,34.31亿占比43.2%;研发分到22.57亿。账上还有164.11亿未确认股权激励,是十家里未确认股权数额最大的一家。

携程特殊一些,2025年的22.7亿股权激励里,研发分到10.39亿,管理及行政分到10.15亿,两部分几乎打平。此外,销售团队分得2.16亿。这反映出携程作为旅游平台的特点:运营管理和技术同等重要。

快手则是管理层和员工分层激励。2025年雇员福利开支184.77亿,披露得最详细:其中,工资薪金129.71亿,股权激励26.4亿,社保和其他福利28.66亿。普通员工拿的是现金,人均工资奖金53.6万;核心高管拿的是股权,五位最高薪酬人士合计拿走4.366亿,其中3.9亿都是股权激励。

这十家中,真正大笔下注AI的是阿里、腾讯、百度三家。差别是,阿里押算力,腾讯押人,百度从人转向算力。

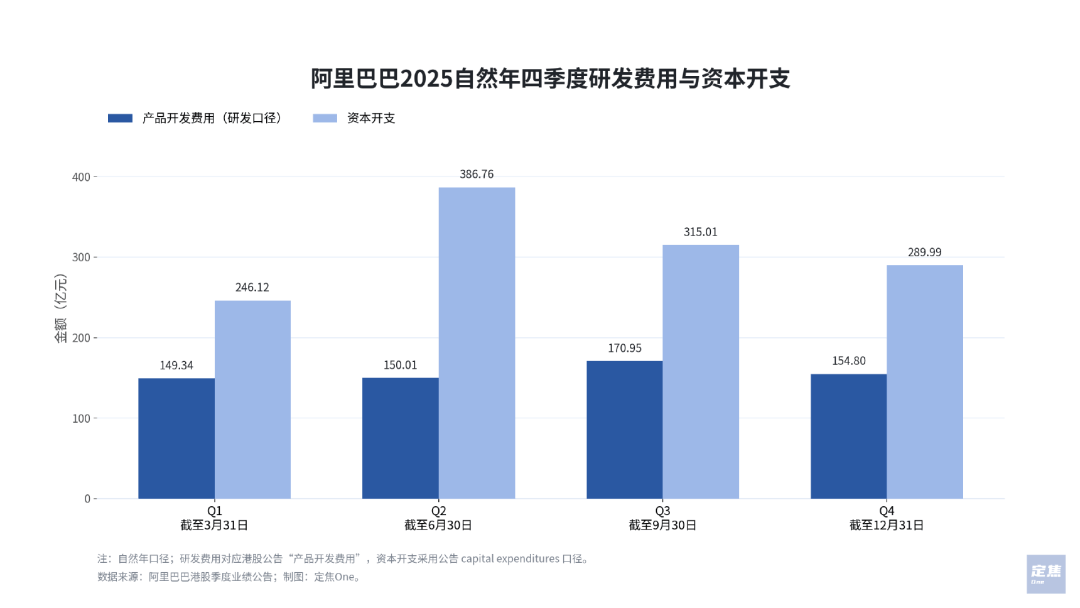

阿里是最激进的,研发费用和资本开支合计1862亿,比腾讯多出200多亿,接近百度全部投入的6倍。其中超出同行幅度最大的是资本开支(1237亿),比研发费用625亿还多了一倍。

按阿里管理层在最近一次财报电话会上的说法,过去四个季度(截至2025年9月)在AI和云基础设施的资本开支约1200亿元,未来三年还要再投3800亿元,目标是云和AI业务年收入做到千亿美元。

腾讯仅次于阿里,研发和资本开支合计1649亿,但更多花在“人”身上。

857亿研发中,约七成多(636亿)是发给研发人员的薪酬,剩下不到三成才是服务器、GPU这些研发相关支出。资本开支增速只有3.2%,远低于研发费用21.3%的增速。

马化腾在2025年底的员工大会上说,目前唯一还值得大力投入的就是AI。财报电话会上,腾讯管理层表示:仅在混元大模型和元宝应用两项,全年就投入了180亿元,2026年这个数字至少翻倍。

一位关注腾讯的投资者表示,腾讯的判断是:算力是必需品,但模型的差距还是要靠人拉开。

百度作为中国最早喊出“All in AI”的公司,是十家里唯一一家研发费用同比下降的,但同期,资本开支从约81亿涨到121亿,同比涨49%。从结果来看,百度的策略已经开始见效:去年Q4,AI相关业务(AI云、AI应用、AI原生营销服务等)贡献了43%的收入。

对剩下的七家来说,AI是工具,不是赛道,它们没有去拼通用大模型,也没有囤算力,而是把AI用到主业里。

最直观的一组对比是美团、京东、拼多多、携程。四家都是平台型生意,AI对它们来说首先是降本工具。

美团260亿研发,主要花在物流机器人、无人配送、AI调度上。Ethan的判断是,即时零售竞争加剧后,美团现在的成本压力,也主要集中在这些环节:获客、补贴和商家竞争。2025年,美团销售及营销开支从640亿增至1029亿,增幅超过60%,拖累核心本地商业板块由盈转亏69亿元。

京东222亿研发,思路相似,把AI用到采购、运营、履约、客服这些环节;176亿资本开支主要也是仓储设备、自动化分拣、IT基建,不是“为AI训练买GPU”。总的来说,京东的逻辑很务实:用AI压低人均成本和每笔订单的成本。

拼多多的AI投入则明显更“省”。165亿元研发费用同比增长30.3%,但研发费用率只有3.8%,在十家公司里倒数第二;资本开支约11亿元,相比它的收入和利润体量并不高。从财报表述看,它是把AI放在商品匹配、风控、跨境履约和平台治理这些具体环节里。

携程也是这一类。151亿研发、增速15%,研发费用率排第一。但钱主要花在订单系统、行程规划、出海技术这些地方。

美团、京东、拼多多、携程,重点是用AI给主业提效。到了网易和快手,AI开始进入内容供给和生产流程。

网易177亿研发,增速只有1.1%,但它的AI投入集中在游戏NPC、美术资源、音乐生成上,目的是把一款游戏从想法到上线的周期变短。

快手的145亿元研发,金额在十家中最小,但增速接近19%,投入的方向不难判断。快手2025年反复强调的是可灵AI、多模态视频生成、AIGC营销素材、推荐系统等。这些直接绑在快手三块业务(内容、广告、电商)上。AI对于快手,是同时改造内容供给、商业化转化和用户消费时长这三件事。

小米属于单独一类。它的研发数据看起来“最像在押AI”:研发增速37.8%、资本开支增速73.3%,两个指标都是十家里最高的。但331亿研发里AI大约占83亿,剩下248亿是分给汽车、手机和澎湃OS的;181亿资本开支里,120亿用在汽车上,61亿给手机和AIoT。

也就是说,小米的钱大头还是花在造车上。小米的钱跟着汽车走,AI投入是为“人车家”生态服务的。

03.结语

过去十几年,互联网比的是规模,谁的用户多、谁的GMV高,人是最重要的资产,加人就是加产能;但下一个阶段,什么才是这家公司的核心生产要素,大厂给出了不同的答案。

少数几家选择“算力”,比如阿里、百度,它们需要足够大的资本开支去抢下一轮的入场券。

另一种是,仍然把“人”当核心生产要素,愿意高薪用人。腾讯是最典型的。

还有一种是,核心生产要素仍然是原来那门生意,AI只是工具。

三类打法看起来差别很大,但落到员工头上,方向是一致的:互联网公司正在用更少的人,做以前更多人才能做的事。

而真正决定互联网长期格局的,或许也正是这一点:不是简单的人多或算力高,而是谁用尽量少的人、合理的算力投入,把效率和回报率做到最高。