美股散户的故事正在变味。不是散户彻底退出,也不是又一轮GameStop式狂热重来,而是长期配置还在、短线投机退潮。美国家庭股票敞口仍高,但2025年家庭部门净卖出约6310亿美元股票,同时在四季度一次性增加约1.4万亿美元现金类资产,这组数据很难支持“全民追涨”的叙事。

据追风交易台,巴克莱美国股票策略师Venu Krishna等在最新研究中给出一句判断:“散户已经重新参与,但还不能称之为回归。”这句话抓住了核心:4月美股基金近800亿美元净流入,里面大概率有不少散户资金;但和2024、2025年高点相比,参与度还没回去,尤其是最愿意用杠杆、追热点、做短线的那批资金,明显更谨慎。

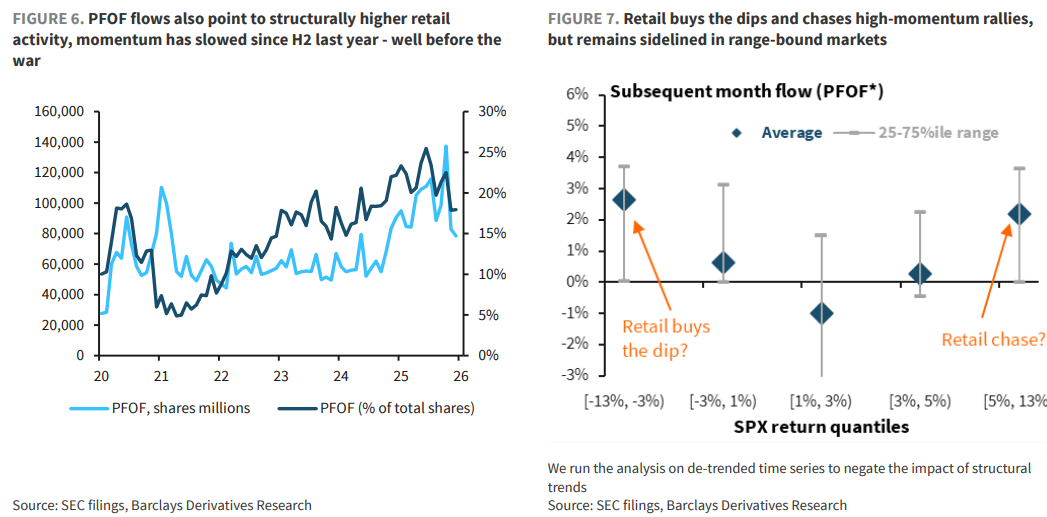

真正的变化在结构上。低成本指数ETF仍有稳定流入,像退休账户、定投、长期配置这类资金没有断;但杠杆多头指数ETF出现流出,杠杆单股ETF流入放缓,PFOF数据显示的零售交易动能也从去年下半年开始降温。这不是散户“不买股票”那么简单,而是高周转、高投机的风险预算可能被挪走了。

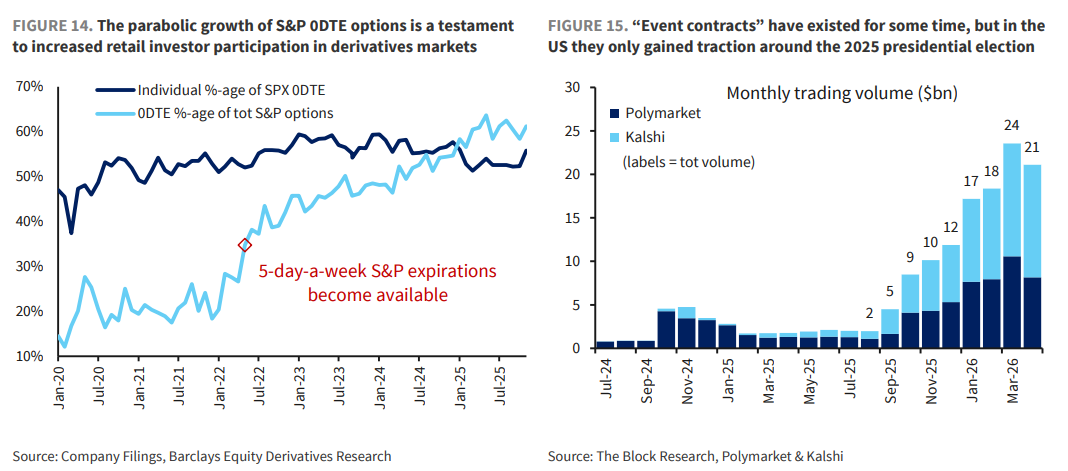

挪去哪?一个新去处是预测市场。Kalshi和Polymarket的月度名义成交额从一年前不到50亿美元,升至约200亿美元。规模还远小于标普0DTE期权,但已经不再是小玩具。接下来几个月,如果预测市场、体育博彩等非金融投机渠道季节性降温,部分资金可能重新回到股票和期权市场;但能不能持续,最终还要看消费者信心能不能修复。

股票占家庭净值创新高,但买盘并不强

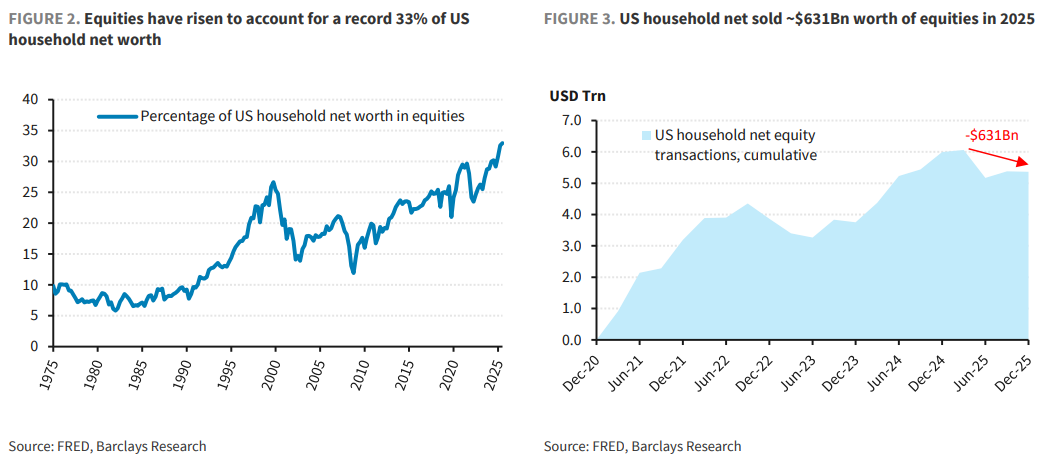

截至2025年底,股票占美国家庭净资产比例升至创纪录的33%。表面看,这是散户拥抱股票;拆开看,逻辑相反:家庭部门全年净卖出约6310亿美元股票。四季度滚动口径下,这是2023年二季度以来最明显的净流出;自然年口径下,则是2018年以来最大净流出。

也就是说,家庭资产负债表变得“更像股票”,主要因为市场涨了,不是因为家庭部门在加速买入。

这和2019—2020年零佣金交易之后的散户扩张并不矛盾。零佣金确实抬高了散户参与美股的基础盘,散户也从偶发性参与者变成影响短期价格、期权需求和资金流的力量。但现在边际定价行为在变:散户还在市场里,出手却没有前几年那么猛。

“逢跌买入、追涨杀入”的反射变慢了

长期数据里,散户买股票有两个习惯:一是年初更积极,资金流入往往集中在上半年;二是喜欢在两类行情里出手——大跌后抄底,或者强趋势上涨时追涨。横盘震荡反而最难激发交易欲望。

问题是,2025年下半年到2026年一季度,这种“买跌/追涨”的冲动变弱了。PFOF数据从去年下半年开始显示动能放缓,而且这个时间点早于近期地缘冲击。

家庭现金行为也在透露同一个信号。2022年以来,现金类资产占金融资产比例下降,乍看像是在消耗现金、增加风险偏好;但风险资产上涨本身会压低现金占比。到了2025年四季度,美国家庭在支票、储蓄和货币市场基金中增加近1.4万亿美元流动性资产,其中1.1万亿美元进入支票存款。这更像是重新垫高现金垫,而不是全力进攻。

消费者信心也不配合。密歇根大学消费者信心已接近以往周期低点,Conference Board预期指数徘徊在80以下,而这个水平历史上常被用来观察衰退风险。与此同时,家庭对“一年后股票是否更高”的预期在2025—2026年变得更波动。信念不稳定,抄底就不会果断。

退潮的不是指数配置,而是杠杆投机

ETF资金流把散户分层看得更清楚。

低成本、流动性好的指数ETF仍在吸钱,月度净流入大约相当于基金资产的1%。这类资金更像养老金、自动扣款、长期资产配置,不会因为一两个月情绪变化马上撤出。

变弱的是投机工具。2023年四季度和2024年一季度,杠杆多头美股指数ETF曾遭遇明显流出,但当时杠杆单股ETF流入加速,说明风险预算只是从指数层面转向单股表达。到了2025年下半年,情况不同:杠杆指数ETF再度流出,杠杆单股ETF流入也开始放缓。

这给出的信号更冷:高投机散户不是简单换赛道到另一类股票工具,而是可能从股票市场整体后撤,或者把风险预算挪到股票之外。

预测市场成了新的投机出口

预测市场的吸引力很直接:用“是/否”合约押注某个事件结果,价格对应市场隐含概率,押对的一方拿到全部名义价值。它不像传统股票,也不像标准期权,但本质上很接近围绕事件催化的数字期权。

Kalshi和Polymarket的成交额增长很快。月度名义成交额从一年前不到50亿美元,升至今年以来约200亿美元。总统选举前后,这类“事件合约”开始获得更高关注,之后并没有迅速退潮。

当然,把它和标普0DTE期权相比还差得远。2026年3月,标普同日到期期权成交名义规模约57万亿美元,几乎相当于整个标普市场市值;标普0DTE期权在总标普期权成交中占比已超过一半,五年前大约只有五分之一。

但预测市场和其他散户投机产品相比已经不小。它的规模接近部分热门杠杆ETP,也大致可和一些指数、单股期权覆盖策略相比较。更关键的是,很多预测市场成交与非经济事件有关,比如体育博彩,这意味着它确实可能在争夺同一批“愿意高频下注”的风险预算。

4月回流是真的,但不是2024/2025式狂热

3月底美伊停火消息后,散户似乎重新回到美股。4月美国股票基金净流入接近800亿美元,里面几乎肯定有相当一部分来自散户。

但这轮回流有明显保留。家庭在去年底增加了大量流动性资产,说明风险偏好并没有全面修复;对上涨可持续性的怀疑也还在。近期杠杆多头和空头QQQ ETF的进出,显示一些散户更倾向于对科技股带动的V型反弹做反向交易,而不是无条件追进去。

短期倒有一个可能的窗口:政治事件预测合约成交量夏季往往减弱,体育博彩税收在NBA、NHL、NFL和大学篮球赛季结束后也会下降。如果这些非金融投机渠道降温,部分高风险资金可能回流金融市场,在三季度传统资金淡季到来前给股票需求添一把火。

但更长一点看,关键还是消费者信心。金融条件放松、劳动力市场韧性、通胀和地缘不确定性下降,都可能重新激活更广泛的散户参与。反过来,能源冲击会拖后腿:美国汽油价格已连续五周超过4美元,如果全球能源市场扰动持续到阵亡将士纪念日之后,需求破坏可能难以避免。

这套框架没有把“散户回归”写成单边看多。以5月8日标普500指数7399点为基准,年末情景测算给出的基准目标为7650点,对应约3.4%上行;牛市情形为8200点,对应约10.8%上行;熊市情形为5900点,对应约20.3%下行。

这意味着,散户重新参与可以提供增量买盘,尤其是高投机资金若从预测市场、博彩等渠道回流,短期可能推高风险资产需求。但如果消费者信心继续走弱、现金偏好维持高位,散户很难重新扮演前几年那种“越跌越买、越涨越追”的角色。美股仍有散户,只是最激进的那部分,已经没那么忠诚于股票市场。