文|商业数据派 郭梦仪

5月12日,腾讯音乐交出了一份“中规中矩”的答卷——营收79亿元,经调整EBITDA稳增。当天,市场监管总局还发布公告,有条件地批准腾讯收购喜马拉雅。

但资本市场对此反应一般。财报发布次日,腾讯音乐股价下跌2.43%,每股报价35.28港元。

真正值得关注的不是这些数字,而是一个被刻意淡化的信号:自本季度起,腾讯音乐不再按季度披露MAU和付费用户数。

一年前,MAU下滑5%引发美股暴跌24%;一年后,公司选择直接停止披露这个指标。这与其说是“价值逻辑切换”,不如说是一个流量平台在用户见顶后的无奈转身。

不过,财报中也并非毫无亮点,“非会员收入28%的增速”,还是可圈可点,意味着腾讯音乐的盈利模式的切换已经初见成效。

腾讯音乐的基本盘仍在,但行业的趋势变换一天也没有停歇。

当汽水音乐用不到四年,达成了网易云音乐十年的用户数;当AI每天生成7.5万首歌曲冲击版权根基——腾讯音乐的转型,更像是一场在双重挤压下的被动求生。

90亿收购喜马拉雅、AI技术输出叙事,究竟是新护城河的奠基,还是老巨头焦虑下的防御性豪赌?

至少从一季度数据看,答案尚未明朗。

非会员收入的“第二曲线”

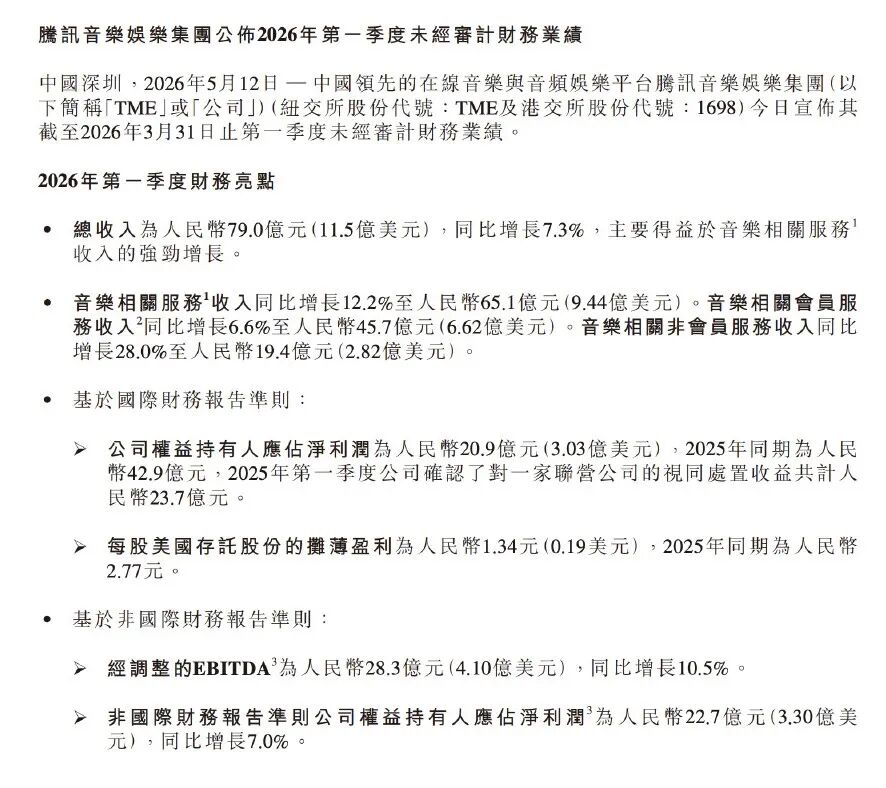

腾讯音乐一季度的数据可谓中规中矩:营收79亿元,同比增长7.3%、经调整的EBITDA为人民币28.3亿元,同比增长10.5%,毛利率提升了0.8个百分点到44.9%。

分业务来看,腾讯音乐2026年第一季度音乐相关服务收入为65.1亿元,较上年同期增长12.2%。其中,音乐相关会员服务收入达45.7亿元,同比增长6.6%;音乐相关非会员服务收入19.4亿元,同比增长28%。

其中最具信号意义的数据,就是在线音乐非会员收入的持续爆发。

去年,腾讯音乐首次独立披露了非会员收入——90.7亿元,同比增长39.2%。本季度,腾讯音乐的非订阅收入已经占总收入的24.56%。

以前的互联网公司最爱说自己有多少亿用户(MAU),但现在腾讯音乐连这个数据都不敢按季度公布了。

为什么?因为用户数量已经涨不动了,甚至还在掉。

既然拉不来新用户,那就只能从现有的用户身上多掏钱。所以你会发现,它现在疯狂搞线下演唱会、卖实体专辑、卖明星周边。哪怕你不充会员,只要你追星、看演出,钱照样能流进它的口袋。

一季度,腾讯音乐围绕现场演出、实体专辑、艺人周边构建的“非订阅业务”继续高增长。

以演唱会为例,腾讯音乐在一季度举办了多场顶级K-pop团体大型演唱会,包括BABYMONSTER的中国台湾演唱会和NCT WISH的中国香港演唱会等。

(图说:BABYMONSTER的中国台湾演唱会)

与此同时,腾讯音乐还持续推动了潘玮柏、汪苏泷、袁娅维、张靓颖、张韶涵、张远及GAI周延等战略合作艺人登上海内外知名舞台。

实体专辑上,腾讯音乐邀请丁禹兮、鞠婧祎、刘宇宁、檀健次、王俊凯等重磅艺人开展了多种类型的代言合作,并围绕BLACKPINK、EXO、IVE等头部K-pop艺人团体推出了包含数字专辑与NFC卡等实体藏品的定制化套装。

虽然现在AI音乐泛滥,但偶像的价值并不会被削弱,毕竟周杰伦、泰勒·斯威夫特只有一个。

另外,腾讯音乐也通过收购喜马拉雅完成了生态闭环。

90亿元收购喜马拉雅,是2025年中国音频行业最大并购案,也是腾讯音乐“生态并购”中最关键的一步棋。

财报发布当天,市场监管总局发布公告,附加限制性条件批准腾讯收购喜马拉雅。

这个消息,意味着腾讯音乐和喜马拉雅法律上已经“在一起”,可以并入腾讯音乐的财务报表。

灼识咨询预测,中国在线音频市场规模将在2028年突破510亿元,年复合增长率19.3%。而喜马拉雅是在线音频市场中的头部,市场占有率为45.52%(艾媒咨询),稳居行业第一。

而且两个平台的会员重合度并不高。

据QuestMobile去年4月的数据,喜马拉雅和QQ音乐用户重合用户占QQ音乐仅为9.9%,相对较低。

喜马拉雅的接入,不仅能覆盖用户全时段的音频需求(从“听歌”扩展到“听书+播客”),更重要的是内容成本结构的优化——长音频内容成本更低、用户粘性更高。

但很可惜的是,市场监管总局为了防止垄断、强制独立运营,附加了5项行为性条件,其中隐含要求:品牌、App、运营主体、服务器、数据系统保持独立,不能合并,会员体系也不能强制互通。

但总体上来说,腾讯音乐能通过收购提前卡位,腾讯音乐可以将自身从“音乐播放器”升级为“全场景音频娱乐生态”。

既然是“全场景”,那必然要“多终端”。

车载场景,一直被视为音乐消费的“增量蛋糕”。艾媒咨询数据显示,中国车载音乐市场规模从2022年的169.8亿元增长至2025年的350.8亿元,三年实现翻倍。

2025年,腾讯音乐与高德地图、百度地图、比亚迪、理想汽车、小米汽车等品牌建立广泛合作。

真正的规模化发生在2026年。4月腾讯智慧出行技术开放日上,腾讯音乐宣布“臻品全景声3.0”进入量产阶段,首批合作车企包括长安、理想汽车、奇瑞、岚图。

这意味着,腾讯音乐不再只是向车企“提供曲库”,而是向车机系统输出音频技术标准。

腾讯音乐对全场景、多终端的布局,主要目的是让音乐"嵌入生活"而非"占用注意力"。当用户不再主动打开APP搜歌,音乐平台必须存在于他们生活的每一个缝隙中。

双线作战 左边是AI,右边是汽水音乐

但不得不承认,转型期的腾讯音乐没有喘息空间。

一方面,是AI对音乐原创的降维打击。

AI 音乐Suno的迭代速度令人窒息——2025年5月发布V4.5,7月推出V4.5+,今年3月又上线V5.5版本,支持用户上传自己的声音进行个性化生成,人声音色相似度可达70%。

法国流媒体平台Deezer4月的数据显示,AI生成歌曲已占其每日新增投稿的44%,日均7.5万首。

但供给端的狂飙与消费端形成刺眼的反差:这些AI歌曲的播放占比仅为1%到3%,大量作品根本不是为了被收听,而是为了占位、刷量、套利。

创作端门槛归零,真正的战场转向版权与规则的制定权。

4月,Suno与环球、索尼的版权谈判彻底崩盘;华纳音乐却选择与AI公司Udio和解,推出联合平台。行业从防御转向进攻,试图主导AI音乐的标准。

国内平台态度也开始分化。腾讯音乐“启明星·AI作歌”累计生成超2600万首,去年上线了AI音乐助手,用大模型重塑搜索推荐;

网易云高价收购AI版权;汽水音乐则推出“AI音乐创作实验室”,成为业内唯一明确支持AI变现的平台。

这意味着什么?音乐创作的技术门槛从“需要年限积累”降到了“只需要想象力”,但平台的核心价值正从“提供内容”转向“筛选内容”——当AI让内容供给无限化,谁能从海量垃圾中筛出价值,谁才能掌握话语权。

二是汽水音乐的流量冲击。

如果说AI重塑的是内容生产端,汽水音乐冲击的则是流量——而且冲击已经变成超越。

4月29日QuestMobile报告显示,截至3月汽水音乐月活1.56亿,同比暴涨78%,首次超过网易云音乐的1.47亿,跃居行业第三。

字节跳动用不到四年,走完了网易十年的路。

82%的用户来自抖音,日均5亿次推荐曝光,“听全曲”一键跳转,将短视频流量无缝转化为音乐用户。

汽水音乐的真正威胁不是抢走多少腾讯音乐用户——两者重合度仅2%-3%,但却重构了音乐消费路径:从“主动搜索”变成“被动投喂”。

相当于,腾讯音乐正同时应对两场战争——AI对内容的挤压、汽水音乐对流量的剥夺。这个难度可想而知。

腾讯音乐会走向哪里?

为了应对两面夹击,腾讯音乐的解决方案是“错位竞争”:放弃下沉市场的免费缠斗,深耕高价值用户。

花旗报告表示,腾讯音乐管理层特别指出,公司短期内会员收入及广告收入增长将面临压力,主要来自黏性较低、对价格敏感的休闲用户流失。

为巩固自身地位,腾讯音乐管理层正透过加强版权保护、深化腾讯生态系统整合,以及发挥以IP为核心的差异化模式来应对。

旧护城河(版权+用户规模)确实在褪色,但新护城河(价值筛选能力+生态协同)正在建立。

除了开始通过非会员收入深耕流量池以外,腾讯音乐也在将AI纳入自己的系统中,让它变成“工具”,而非敌人。

面对Suno的冲击,腾讯音乐的选择是“拥抱而非对抗”。

2025年,QQ音乐接入腾讯元宝,用大模型重塑搜索和推荐体验;推出“启明星”AI功能,提供AI演唱、AI作歌等工具。与其让Suno抢走创作工具的市场,不如让AI成为平台的功能。

在一季报电话会议上,腾讯音乐执行董事长彭迦信表示,腾讯音乐为创作者提供全流程AI创作工具,覆盖音乐创作全链路。

例如,自研一站式AI音乐创作工具Venus,覆盖专业音乐人写歌全流程,从作词、作曲、编曲到人声演绎、后期混音一站式赋能,帮助创作者更低成本、更高效率产出优质作品。

其次,腾讯音乐也在持续引入合规AI音乐作品上线平台。这些优质AI作品能够为经典IP赋能,助力经典金曲触达年轻一代用户。

截至目前,不少经典歌曲的AI翻唱版本长期稳居平台热门榜单。通过全新曲风与人声演绎重新诠释经典曲目,不仅唤起大众怀旧热度,更带动听众回归原版作品,放大存量IP的曝光度与商业价值。

这正是腾讯音乐提升用户活跃度和用户消费份额的核心所在。

未来,中国在线音乐市场很可能形成清晰的“三层金字塔”格局:

腾讯音乐守高端,服务付费深度用户,核心壁垒是版权深度+服务厚度;

网易云守社区,凭借独特的评论区文化和歌单生态,留住情感粘性强的用户;

汽水音乐守下沉,用免费+算法收割碎片化、轻度的泛音乐用户。

这不是零和博弈,而是市场分层后的错位共存。

在AI和短视频的双重冲击下,在线音乐行业正在经历一场“创造性破坏”。腾讯音乐能否在这场变革中完成蜕变,取决于它能否在“无限的内容”和“有限的注意力”之间,找到属于自己的那个不可替代的位置。