文|光锥智能 刘俊宏

营收大涨、利润砍半,公司创始人让投资人先别慌。

4月28日,影石创新(下简称影石)在发布的2025全年及2026年一季度业绩中,交出了一份非常激进的答卷。

报表显示,影石正处于快速成长阶段。2025年公司营收97.41亿元,同比增长74.76%;2026年一季度营收24.81亿元,同比增长83.11%。拉长到三年时间看,影石的营收规模翻了将近三倍,折算复合增长率超过63%。这种增长速度,已经跟当下新爆发的AI圈硬件成绩相当。

营收飞速增长的同时,影石并没有“放松”对市场的统治力。根据IDC数据显示,在全球市场,影石占据全景相机市场66%的份额;在更便携的拇指相机赛道,影石占据57%的份额;在整个广义运动相机赛道里,影石占据37%的市场份额。无论市场定语怎么写,影石都是对应赛道的“寡头格局”玩家。

聚焦利润层面,影石在营收猛踩油门的情况下,利润拉了手刹。财报数据显示,影石2025年归母净利润9.29亿元,同比下滑6.62%;2026年一季度,净利润为0.85亿元,同比降幅达52%。

对于利润收缩,影石创始人、董事长刘靖康在股东信中写道:“高强度的战略投入支撑公司长期发展布局,导致公司短期相关利润指标下降”。翻译过来就是,影石有更大的目标,所以主动选择“战略性不赚钱”。具体扩展目标,刘靖康则是反复提到“摄影机器人”概念,并给出云台相机、麦克风、无人机等三大新品类,有望在未来一年内上市,从投入转为收入的预期。

对于投资者而言,影石作为一家上市公司,经营扩张不能只是“一厢情愿”。影石到底准备扩张什么,经营报表到底还有多厚的“安全垫”?

无论如何,影石为了它所认为的未来,拼上了一切。

现金流、库存、研发投入 影石的三重赌局

在讨论影石面临的压力之前,我们先快速过一下公司的基本面。

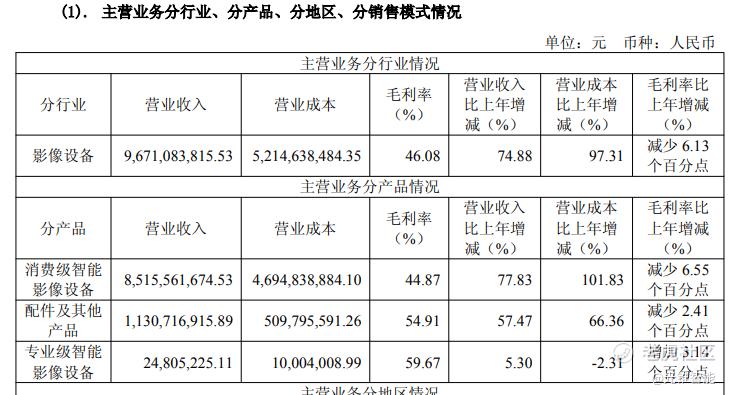

从业务上来说,影石将业务分为消费级智能影像设备、配件及其他产品、专业级智能影像设备。其中,消费级智能影像设备主要是全景相机、运动相机这些便携式拍摄设备,专业级设备指的是专业用于VR拍摄的全景相机和AI视频会议一体机。

消费级业务是公司最核心的收入来源,占营收比重为88%(年报数据)。对应到利润层面,公司总体毛利率为46.08%。这在消费电子产品圈属于相当优秀的利润水平,比苹果卖手机(40%左右)还要赚钱。

产品经营层面,影石的目标客户主要在海外,境外产生的营收是境内的一倍以上。销售模式层面,影石线上线下的销售占比比较均衡,大概比例为4:5。线上销售占比与线下基本持平,代表着消费者对公司和产品有足够的认知,不需要以线下重投入的方式触达客户。

结合上述信息,我们基本可以认为影石是一家产品非常有竞争力的消费级拍摄硬件厂商,公司唯一的风险点就是收入来源相对单一。

“如今,影石原创的细分品类收入占整体营收超 60%,今天的主营业务来自于我们 7、8 年前勇敢的尝试。”正如刘靖康在股东信中强调,影石显然也注意到了这一风险。

为了开拓新的边界,刘靖康解释了影石下一步的目标和投入,“公司在原有业务(全景相机、拇指相机、运动相机等)以外,还战略投入研发两款无人机(含影翎全景无人机)、云台相机、无线领夹麦克风和其他三个新品类,同时还定制开发三款芯片,公司2025全年及今年Q1上述口径的战略投入金额分别为7.62亿元及2.62亿元,这个投入金额约为同期归母净利润的80%和300%”。所以,最终导致公司在2026年一季度利润下滑明显。

但影石的投入的结果,仅仅是短期利润承压吗?或许并不完全是这样,影石在财务报表里做了三重非常“激进的赌局”。

首先是在现金流上,影石目前可以称得上是用账面厚度换扩张加速度。

账面上,影石并不缺钱。2025年末,影石账上还有49亿(货币资金+交易性金融资产-短期负债),去年IPO募资的底气还在。公司全年经营活动现金流净额13.86亿元,同比增长18%,现金流量表现非常不错。但拆解到利润层面看,影石2026年一季度营收增长83%的同时,归母净利润骤降至0.85亿元。这是由于战略新品投入达到2.62亿元所致。

算下来,就是公司为新品投入的研发是利润的三倍。也就是说,影石主营业务的造血速度已经小于战略投入烧钱的速度了。

主营业务收入如何保障?影石押注营收会持续高速增长。

报表显示,影石正在拉着上下游厂商作为自己营收数据的“蓄水池”。2025年末,影石存货为29亿元,同比增长192%;合同负债(可以理解为预收款)为3.42亿元,同比增长289%;应付账款30.92亿元,同比增长174%。

三个数字同时增长,意味着影石向上游下了更多订单(转化为库存商品、原材料和委托加工)并拉长应付账期,对下游收了更多预付款,中间的差额就可以用来支撑研发和渠道扩张(线下专卖店从36家扩张到近300家)。

虽然影石的操作在消费电子赛道比较常见,是一种增大产业链话语权的表现。但这就要求公司的长期愿景“必须”如期兑现,对应新品和已有产品线要转化成真实收入,不然就难以闭环。

那新品和已有产品线如何确保转化成收入?影石把研发已经“拉爆了”。

到了2026年一季度,公司研发投入为4.65亿元,归母净利润为0.85亿元。算下来就是,公司每挣1块钱利润,就要往研发里砸5块多。

一般来说,这种“不计产出”的研发投入在互联网早期和AI圈的公司比较常见。因为软件没有固定的物料成本,当公司收入开始释放规模效应之后,研发投入就会大幅度“摊薄”。但影石作为一家消费级硬件公司,产品无论如何都会存在固定的物料成本。

总的来说,影石的财务报表显示出公司相信业绩会持续高速增长,无论是原有业务还是拓展的创新业务。

但好在,根据IDC数据显示,影石原有的主力产品处于飞速增长阶段。2025年影石全景相机产品出货量同比增长接近60%,以全景相机市场超过65%的出货量份额大幅领先。在“拇指相机”(即IDC定义的可拆卸运动相机)市场中以出货量份额超过50%的优势保持领先。预计下半年发布更高配置机型Go Ultra或将在之前Go 3S的基础上,提供更完美的拍摄体验。

对于新产品,刘靖康在股东信中给出了一个隐性对赌时间表,“云台相机、无线领夹麦克风、无人机三大新品有望在2026年内从投入转为收入”。也就是说,影石要在12个月内看到新品类的收入贡献。

或许是为了安抚股东情绪,影石还是向市场释放了一个令人意外的信号。年报显示,影石通过了分红预案,每10股派发现金红利2.35元。这在中国科技成长阶段的公司普遍选择“零分红、全留存”的背景下,相当罕见。虽然绝对金额并不算多,但传递的信息非常明确——公司的底子足够厚,请各位投资者放心。

但无论如何,影石距离兑现这份承诺的窗口期,只剩下三个季度了。

提出“拍摄机器人”概念 影石全面拥抱AI

或许,刘靖康的激进不无道理。

回顾过去影石与GoPro的竞争,影石胜利的核心逻辑从来不是“性价比替代”,而是靠场景创新。

刘靖康在股东信中回忆得很清楚:2017年GoPro销量已经开始下滑,影石通过全景技术解决了运动相机取景构图难、画面抖动、自拍杆入画等原生痛点,开创了“先拍摄后取景”的体验革命;2019年推出拇指相机GO系列,解决了佩戴困难和过重的问题;2023年推出Ace系列,把运动相机从“拍运动”带到了Vlog和扫街场景。

两家公司做的事情看似都是将专业相机小型化,将防抖、防水、画面算法融入拍摄设备。但影石靠原创的细分品类贡献了超过60%的营收,全景相机拿下全球份额66%,核心还是解决了视频创作者从拍摄到内容创作的需求。

在过去,AI在拍摄场景的应用主要是优化画质、防抖、美颜等功能。现在,影石希望AI能“自己”拍摄、完成构图、内容生成和自动剪辑,做“摄影机器人”。“在无人机、云台相机、领夹麦克风等已经看似成熟的品类中,在全球范围内看到了大量未被满足的客户需求和技术创新空间”,正如刘靖康所言,影石已经选好了当下的方向。

基于AI改变摄影的思路,影石目前已经在产品线上大量融入AI能力。例如运动相机的旗舰款Ace Pro 2搭载了AI双芯片,用于改善夜间拍摄画质。AI手机稳定器Flow系列,落地AI人物识别功能,实现动态追踪。最亮眼的还得是AI剪辑,“我们从 6 年前开始研发自动剪辑技术,客户导出率逐年提高至接近50%”,刘靖康说。

在新产品线这边,影石Wave无线领夹麦克风对标的是AI录音笔。端侧配备AI声学算法,实现智能降噪、会议纪要总结和AI问答。Link系列AI云台摄像头(可以理解是一种带云台的网络摄像头)能实现主体智能追踪、手势控制、自动俯拍。这种AI能力,目前市面上主要落地在云台和云台相机上,暂时还没有用于办公、会议场景的对标产品。

在无人机这边,影石想做的是一个“飞行的上帝视角”。以去年12月上市的无人机产品影翎Antigravity A1为例。这款产品的意义其实并不在于做无人机本身,而是整合了360度全景影像、沉浸式飞行视角、体感操控和8K全景视频拍摄,并接入了影石成熟的自动剪辑流程。虽然目前市面上也有能AI剪辑和飞行全景拍摄的对标产品,但影石的主要优势是360°画面素材可以任意角度重构,而市面上对标产品大多还做不到这种画面重构的自由度。

或许,影石的新品本质上是现有AI能力在拍摄设备上的“排列组合”,将过去影像算法、AI识别、自动剪辑上积累的能力,复用到新的硬件形态里。对比全球顶尖的AI大模型、具身智能等赛道公司而言,影石的AI能力并不算突出,但已经做好全面拥抱AI的准备。

在组织层面,影石已经全面引入AI参与工作流。根据公司年报中的表述,目前影石已在研发、市场、供应链、客服全链条引入AI Agent。2026年一季度,公司约43%的应用代码由AI生成。聚焦2025年全年,超50%线上客服由AI承接。或许,影石可以靠AI来对冲部分扩张成本。此外当下最火的“物理AI”领域,影石目前也在开始为机器人企业提供全景数据采集服务,帮助训练具身智能模型。影石想把全景相机变成具身智能的“视觉基建”。

结语

影石的激进扩张是“小而美”公司跃升为“大厂”的必经之路。

从某种程度上来说,影石要做的事跟AI大模型时代涌现的AI录音笔、AI摄像头、AI玩具等一大票AI原生设备创业者一样。但影石选择用三重赌局,把多年前开创全景相机的成功经验,复制到无人机、云台、麦克风等新智能硬件上。

或许影石靠这场扩张,营收能从现在的97亿走到下一个100亿。但无论如何,这场豪赌能否成功,2026年内会给出答案。