在新管理层领导下,伯克希尔时隔六年再度涉足航空业。此前,巴菲特两次押注航空股全部损失惨重。

伯克希尔"新王"以26亿美元重仓达美航空,这是这家投资巨头第三次涉足航空业——在此前,沃伦·巴菲特数十年间多次对航空股“嗤之以鼻”。

根据伯克希尔2026年5月15日提交的截至2026年3月31日的13F持仓报告,该公司持有达美航空39,809,456股,持仓市值约为26.465亿美元,持股比例约6.1%。达美航空亦第一时间通过自身的13F披露确认了这一信息。

消息公布后,达美航空股价在盘后交易中显著上涨。对于手握近4000亿美元现金、正在寻找资金出路的伯克希尔而言,这笔交易亦引发市场对其是否会进一步加码航空板块的广泛猜测。

现年95岁的巴菲特已卸任首席执行官职务,仅保留董事会主席头衔。此次出手决策由新任管理层主导。鉴于巴菲特本人对航空投资的高度警惕与历史亏损记录,这笔交易格外引人关注。

巴菲特的"航空恐惧症":从段子到信条

巴菲特对航空业的厌恶,在投资界几乎已成传奇。

他在1996年的投资者信函中引用理查德·布兰森的名言,称快速成为百万富翁最简单的方式,就是"先成为亿万富翁,然后买一家航空公司"。

2007年,巴菲特在反思航空业糟糕的投资回报时甚至戏称,一位“有远见的资本家”当年应该在小鹰镇把 Orville Wright 打下来,以此来为人类做贡献。他曾表示自己设有一条免费热线,每当有购买航空股的冲动时就会拨打:“我叫沃伦,是个‘航空狂’”,然后对方会劝他放弃。

在巴菲特看来,航空业集资本密集、高度工会化与强监管于一身,产品的核心要素——机场、安检、空中交通管制、机舱标准等——大多由政府决定或提供,行业护城河极为薄弱。

两度折戟:从USAir到疫情抛售

伯克希尔与航空业的恩怨,横跨近四十年。

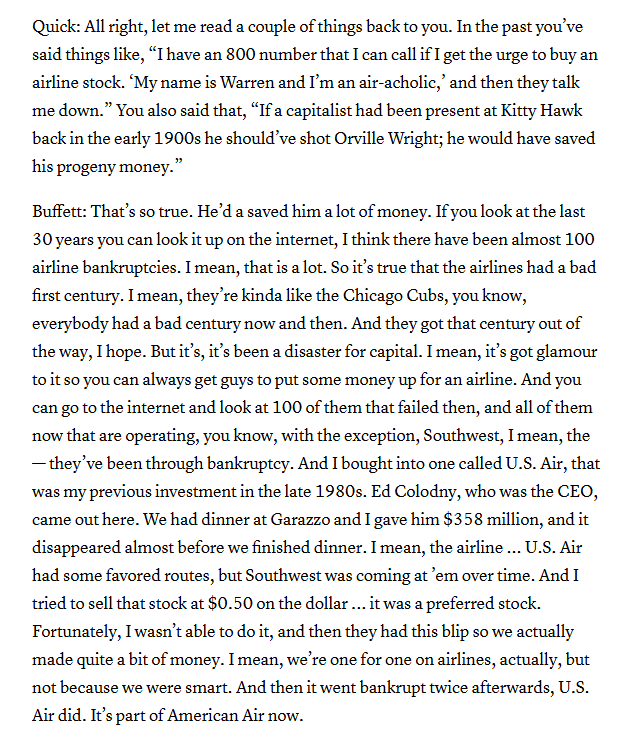

1989年,伯克希尔以3.58亿美元买入美国航空(USAir)可转换优先股,票息率9.25%,可按每股60美元转换为普通股。这一结构设计令投资看似比其本身的业务风险更为安全。

然而,1990年至1994年间,美国航空累计亏损24亿美元,股东权益几乎归零,公司于1994年暂停向伯克希尔的优先股派息。伯克希尔随即将该投资减计75%。巴菲特日后将这笔交易定性为"非受迫性失误"与"草率的分析"。最终伯克希尔勉强收回了本金,但他坦言,那不过是运气。

2016年,伯克希尔再度入局,同时持有美国航空、达美航空、联合航空和西南航空四家主要运营商的股份。彼时的逻辑是:行业整合、数次破产重组与运力自律,使得以低估值买入航空股存在可观回报空间——巴菲特并未改口说航空是好生意,但认为时机合适。至2019年底,伯克希尔持有达美航空约11%、美国航空约10%、西南航空约10%、联合航空约9%的股份。

2020年4月,伯克希尔将上述持仓悉数清仓,蒙受重大亏损,并明确表示不愿继续为"会持续烧钱"的企业提供资金。

第三次进场:新掌门人的算盘

此次入股达美,是伯克希尔在新任管理层领导下做出的独立决策。

从规模看,26亿美元在伯克希尔约4000亿美元的庞大现金储备面前不过九牛一毛。如何有效部署这笔现金,是新管理层面临的核心挑战。达美航空持仓位列伯克希尔第十四大投资,显示出其在配置优先级上仍属试探性布局。

值得关注的是,与2016年的分散式持仓不同,此次伯克希尔仅选择了达美航空一家,集中度更高,意图也更为明确。达美方面对此显然乐于主动披露,在自身的13F文件中率先公示了这一信息。

这是伯克希尔对航空业的第三次尝试。在坐拥如此规模现金的压力下,外界正密切观察,新管理层是否会进一步加仓航空板块。