5月15日,鲍威尔正式卸任美联储主席,沃什接棒宣誓就职。对市场而言,核心关切在于:美联储换帅,美股怎么走?

华福证券在最新报告中指出,投资者需警惕“换届首月”的平静假象。历史经验显示,新任美联储主席上任后的首月,美股表现通常较为平稳,甚至略优于历史均值。

然而,真正的市场变量往往出现在换届后的3至6个月。随着新政策框架逐步被市场定价,美股在3个月和6个月维度上的平均最大回撤分别达到-10.13%和-13.14%,中期波动风险显著抬升。

与此同时,政策风格的转向正在重塑资产定价逻辑。沃什在听证会上明确表示,将摒弃伯南克、耶伦及鲍威尔时代“过度沟通”的前瞻性指引框架。这意味着美联储不再扮演市场的“护航者”,资产价格对经济数据及会议决议的敏感度将急剧上升。

在具体操作层面,沃什计划引入截尾均值PCE作为新的通胀衡量指标,并受制于当前约3万亿美元准备金的系统规模,可能主动放缓缩表(QT)节奏。对于投资者而言,未来半年需为更高的预期波动率与更剧烈的资产重定价做好准备。

换届初期的“蜜月期”与中期的“风险放大器”

历史数据表明,美联储主席换届对美股的冲击呈现明显的“短期有限、中期放大”特征。市场对未知的政策转向往往过度担忧,但自1970年以来的经验揭示出一个反直觉的现象:换届后的首月,美股并非陷入动荡,反而处于相对安全的“观察期”。

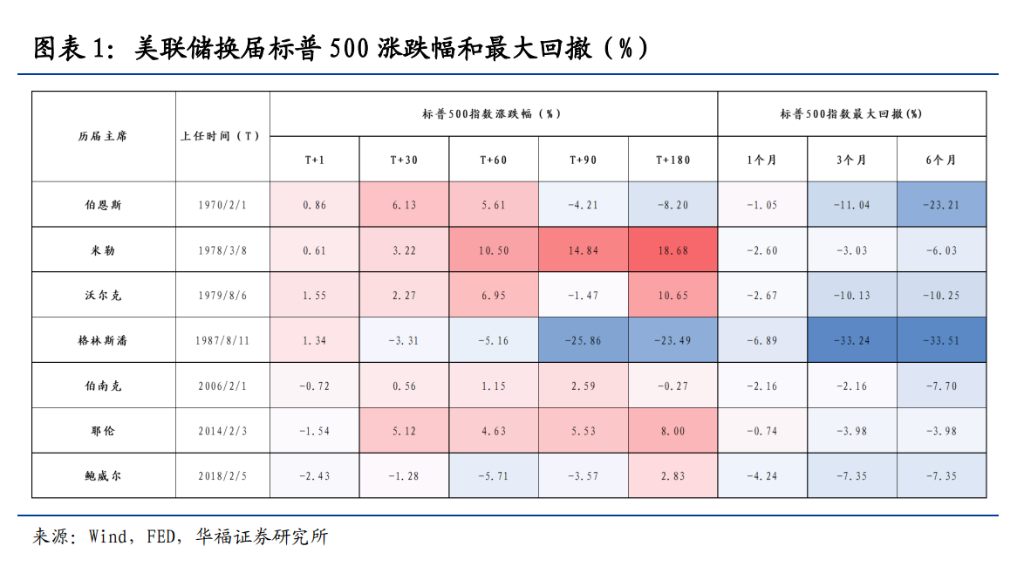

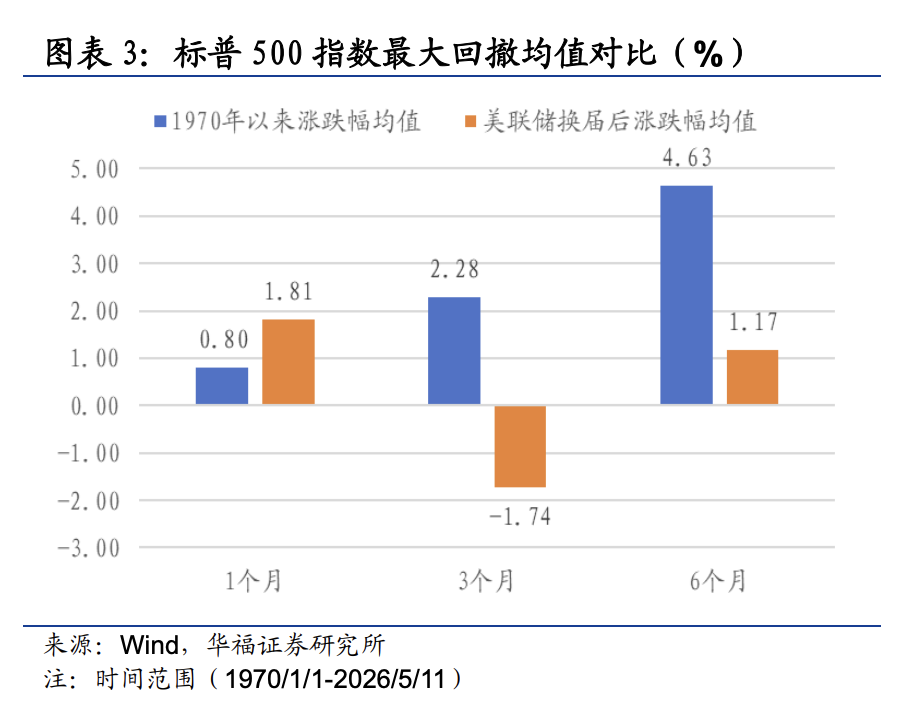

具体来看,换届后1个月,标普500指数涨幅均值为1.81%,显著高于历史整体的0.80%;同期最大回撤均值仅为-2.91%,优于历史整体的-3.95%。这主要因为新任主席在上任初期通常倾向于维持前任的政策框架或沟通口径,从而为市场提供了短期的确定性。

然而,真正的风险在中期定价中逐步显现。随着FOMC的新政策路径、经济数据变化以及新任主席沟通风格的实质性影响落地,美股将迎来显著的风险放大窗口:

3个月维度:标普500涨跌幅均值从历史常态的+2.28%降至-1.74%;最大回撤均值扩大至-10.13%,较历史常态加深2.92个百分点。

6个月维度:涨幅均值进一步收窄至1.17%,远低于历史常态的+4.63%;最大回撤均值则深探至-13.14%。

综上,美联储换届对美股的影响并非即时爆发,而是一个渐进深化的过程。投资者在换届初期的平静表象下,需对3至6个月维度的波动风险保持高度警惕。

历史复盘:宏观周期与政策连续性主导市场命运

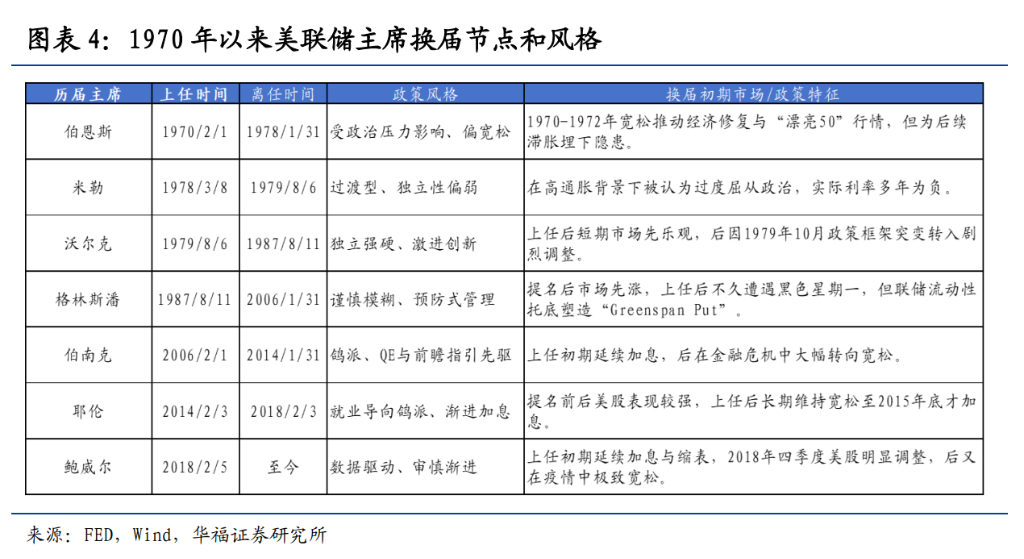

回顾1970年以来的历次美联储换届,市场最终走向并非由“换人”本身决定,而取决于彼时的通胀水平、估值位置及新任主席是否延续既有政策框架。历次换届所处的宏观底色,才是决定美股波动烈度的关键变量。

政治妥协与滞胀隐患(1970年伯恩斯、1978年米勒)

伯恩斯就任时美国通胀高企(CPI约6.2%)、失业率为4%,在尼克松政治压力下,他将有效联邦基金利率从5.75%压降至3.25%,短期催生“漂亮50”行情,但彻底摧毁了通胀预期,为后续滞胀埋下伏笔。

米勒接任后,美股6个月上涨18.68%,但这轮涨幅建立在负实际利率的虚假繁荣之上,通胀始终未被遏制。米勒上任时通胀已处于更高水平且持续攀升,他却仍未转向紧缩,导致通胀预期进一步失控。

激进紧缩与估值杀手(1979年沃尔克、1987年格林斯潘)

沃尔克面对失控的通胀,将利率推升至接近20%的极端水平,导致美股6个月最大回撤达-10.25%。但其以短期阵痛换取了通胀的根本性治理,CPI最终被压制至3%-4%区间。

格林斯潘上任初期延续紧缩立场,叠加当时美股高估值与程序化交易盛行,直接触发了“黑色星期一”——其上任60天内市场最大回撤达-5.16%。这一冲击迫使其迅速转向,在短期内将利率由7%下调至5.5%以稳定市场。

平稳过渡与周期延续(2006年伯南克、2014年耶伦、2018年鲍威尔)

伯南克接任时经济基本面尚稳,延续加息路径,3个月最大回撤仅为-2.16%。耶伦接手之际,CPI仅1.1%,美联储维持零利率政策,市场在温和复苏中稳步上行,180天累计上涨8%。鲍威尔则在加息周期后段接棒,2018年在贸易摩擦背景下继续四次加息至2.25%-2.5%,导致美股在其上任初期明显承压。

历史经验表明,真正决定市场走向的,是换届背后的周期位置与政策选择,而非换届本身。

沃什的施政蓝图:重塑通胀叙事与终结“过度沟通”

沃什若执掌美联储,可能重塑央行沟通机制,减少前瞻性指引,并借助“截尾均值PCE”与AI生产率叙事,为降息创造政策空间。

在参议院听证会上,沃什展现出鲜明的反思与改革姿态,直指2021-2022年的通胀失控为重大政策失误。操作层面,市场需高度关注其沟通机制的调整。沃什明确反对提前披露利率路径,认为“过度沟通”会束缚政策灵活性。这意味着伯南克、耶伦至鲍威尔时代延续近十五年的预期管理模式或将终结。失去前瞻性指引的保护后,风险资产对经济数据与FOMC会议结果的波动响应将被放大。

关于降息逻辑,沃什未承诺快速降息,但提出了两个潜在宽松支点:

AI生产率叙事:认为人工智能带来的效率提升可在长期为降息提供依据。

新的通胀衡量框架:特别提及达拉斯联储编制的“截尾均值PCE”——剔除下尾24%与上尾31%的权重。在当前关税与局部商品冲击下,该指标显著低于核心PCE。若其在决策中的权重上升,美联储可构建“潜在通胀已回落”的叙事,从而为降息腾挪空间。

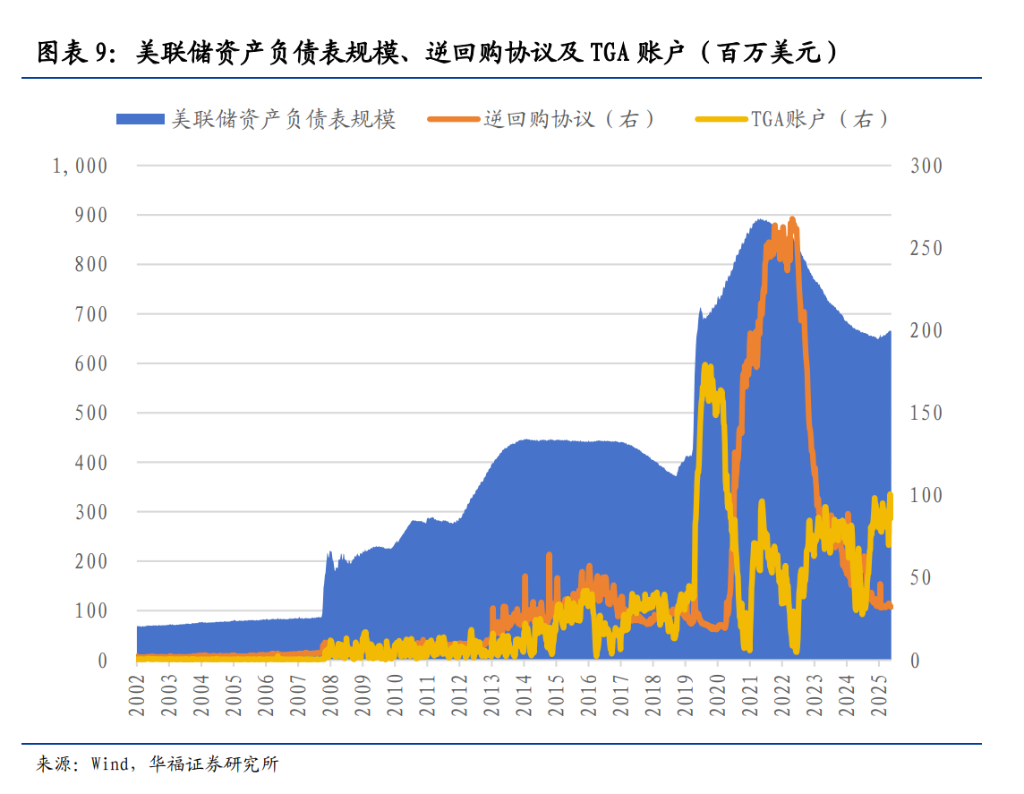

缩表方面,沃什主张与财政部协同推进,缓慢而审慎。但现实流动性条件不支持激进操作。目前银行准备金规模约为3万亿美元,而ONRRP缓冲正在收窄。参照2017-2019年缩表周期,准备金降至约1.4万亿美元时曾触发回购市场危机。考虑到当前监管更严、银行对准备金的内生需求更高,实际可压缩的流动性空间有限。因此,沃什主导的缩表更可能走“更慢、更浅、更后置”的妥协路径。