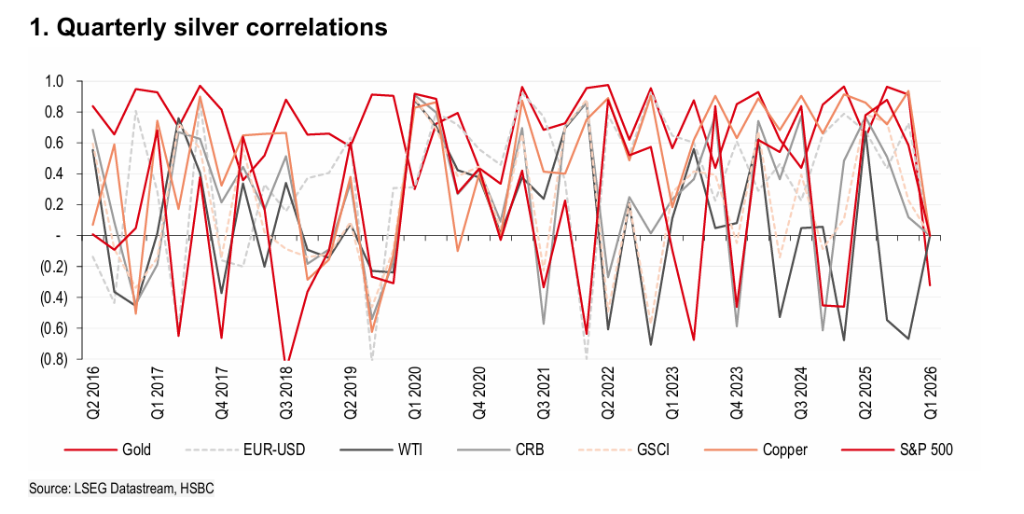

汇丰认为,白银价格见顶回落,2026年剩余时间内,价格料在68至88美元/盎司之间宽幅震荡。受美联储降息预期落空、中东冲突推升美元及供需缺口加速收窄影响,高价已显著侵蚀光伏及珠宝需求。尽管回收供应增加提供缓冲,但工业替代趋势及库存回流令银价反弹乏力。

白银今年1月触及每盎司121美元的名义历史高位后近乎腰斩,汇丰证券最新研究认为,银价虽仍处于基本面高估状态,但经历大幅调整后下行空间趋于有限,预计2026年下半年将温和走低,同时上调未来多年均价预测。

据追风交易台消息,汇丰将2026年白银均价预测从68.25美元/盎司大幅上调至75美元/盎司,2027年从57美元/盎司上调至68美元/盎司,并将2028年及2029年预测分别上调至59美元和52美元。

报告作者、汇丰贵金属首席分析师James Steel指出,银价当前在85美元/盎司上方运行,较1月高位仍低近三成,2026年末价格料进一步回落至70美元/盎司。这一上调并非看涨信号,而是反映当前价格较年初更接近均衡水平的判断,同时也囊括了一个宽幅波动区间——2026年剩余时间内,银价料在68至88美元/盎司之间宽幅震荡。

多重因素正在重塑白银市场格局:中东冲突引发资金大规模流入美元,高油价加剧了货币政策收紧的担忧;市场对美联储2026年降息的定价从年初的逾50个基点急跌至接近于零;伦敦市场逾2亿盎司白银从纽约陆续回流,极度紧张的流动性状况大幅缓解;与此同时,工业和珠宝需求持续因高价受损,全球供需缺口正从2025年的1.43亿盎司向2026年的7300万盎司加速收窄。

从关税恐慌到金价退潮:本轮涨跌溯源

白银本轮行情的起点可追溯至2025年一季度的关税担忧。美国对白银进口征税的威胁触发强力反弹,大量白银从伦敦金银市场协会(LBMA)仓库及亚洲存储设施转运至纽约,伦敦市场出现历史性现货升水(backwardation),CME租赁利率一度飙升逾200%,交易所实物溢价(EFP)同步大幅走阔。

在此基础上,金价于2026年1月底逼近5600美元/盎司的历史高位,充当了银价加速冲顶的核心引擎。作为金价涨势的衍生买盘,叠加供应紧张、关税、地缘政治与经济忧虑共同催化的避险需求,白银于1月29日涨至历史名义高位121美元/盎司。

随后,多重逆风接踵而至。中东冲突爆发,美元走强与股市下挫引发资产抛售;特朗普宣布暂缓对关键矿产征收新关税,美国国际贸易法院就232条款关税作出不利裁决,一举拆解了银价中的政策风险溢价。Kevin Warsh获提名为美联储主席恰与市场重新定价叠加,进一步压低了贵金属价格。银价由此在数日内从121美元跌至64美元/盎司以下,几近腰斩。

James Steel指出,CME白银库存从2025年5月峰值的5.319亿盎司降至目前约3.19亿盎司,已回归正常水平,大幅缓解了现货市场压力,租赁利率和EFP水平亦随之下行。尽管白银仍列于白宫232条款关键矿产名单,关税风险尚未完全消除,但市场对相关威胁的敏感度已显著降低。

供需缺口收窄,价格难以持续走高

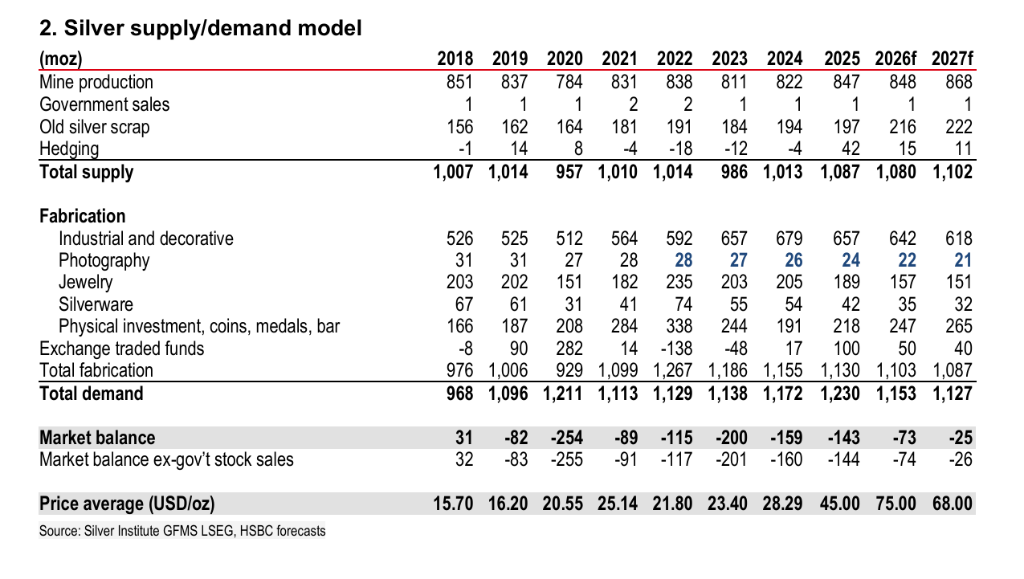

根据汇丰结合白银协会2026年调查数据(由金属聚焦公司编制)建立的供需模型,2025年全球白银市场供需缺口为1.43亿盎司,预计2026年将收窄至7300万盎司,2027年进一步降至2500万盎司。

James Steel认为,缺口逐步收窄是其预期银价将于2026年下半年及2027年温和走低的核心依据。供给端,矿产产量预计从2025年的8.47亿盎司小幅增至2026年的8.48亿盎司,并于2027年升至8.68亿盎司;回收供应料从1.97亿盎司升至2026年的2.16亿盎司及2027年的2.22亿盎司。需求端,工业需求预计从6.57亿盎司降至6.42亿盎司,珠宝需求大幅下滑至1.57亿盎司;ETF持仓料增加5000万盎司,金条与硬币需求有望温和回升至2.47亿盎司。

值得关注的是,.9999高纯度银的紧张状况可能持续,将对银价形成一定支撑,并带动交易更为广泛的.9995标准银小幅上行。但长期来看,地表存量与回收供应增加将逐步对价格形成压制。

工业与珠宝:高价侵蚀需求,趋势难以逆转

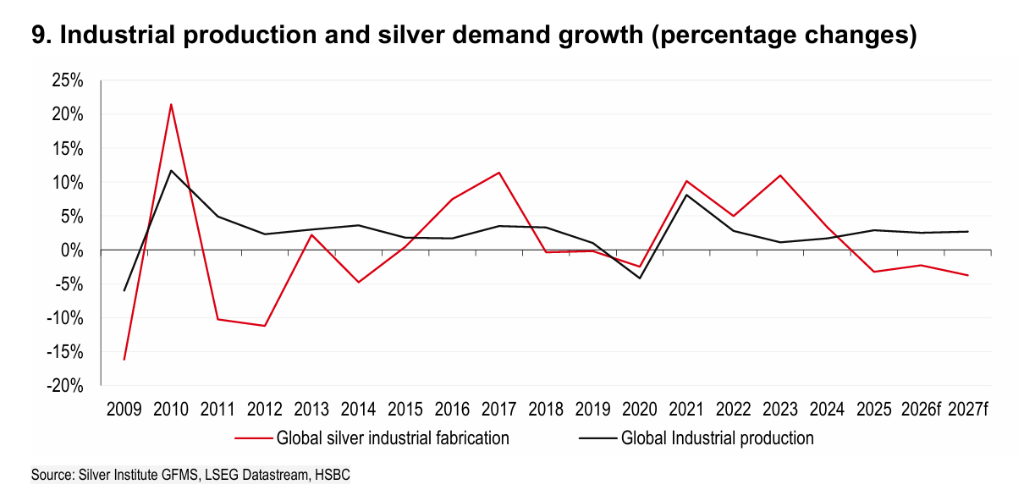

工业需求通常占白银总需求逾半壁江山,其走势对银价至关重要。在经历2015至2024年近十年持续扩张后,这一趋势于2025年出现拐点:尽管当年全球工业产出增长2.9%,工业用银需求仍从纪录高位的6.79亿盎司降至6.57亿盎司,降幅约3%。

光伏(PV)需求是此次下滑的主要来源,约贡献了2025年工业需求降幅的一半。据彭博新能源财经2026年全球市场展望,全球太阳能开发已进入低增长阶段。成本压力是关键驱动力:2026年初,白银浆料及相关银制品约占光伏电池总生产成本的29-30%,而2021年时这一比例仅为3-5%(据Kobeissi Letter数据),成本激增促使厂商加速以铜等非贵金属替代白银。此外,2026年一季度全球半导体销售额同比大涨,但销售额增长与白银需求增加之间并非线性关系,消费电子产能扩张也受到关税不确定性的制约。

James Steel指出,1月银价短暂涨至120美元/盎司以上虽为短暂一瞬,但已造成明显需求破坏。工业用户预期价格将长期维持高位,正加紧审查并重新设计可显著减少乃至完全消除用银的生产流程。汇丰预计2026年和2027年工业需求将分别降至6.42亿盎司和6.18亿盎司。

珠宝需求同样承压。2025年白银珠宝需求降至1.89亿盎司,为2020年新冠疫情以来最低水平,印度因国内银价超过25万卢比/公斤是需求萎缩的主要来源。5月13日,印度政府将白银进口税从6%上调至15%,以应对卢比贬值和能源进口激增,进一步抑制消费。中国市场逆势小幅增长,文化因素与对高价黄金首饰的替代效应提供了一定支撑,但难以抵消全球性的萎缩趋势。汇丰预计2026年全球珠宝需求将进一步降至1.57亿盎司,2027年小幅降至1.51亿盎司,银器需求同样延续下行。

供应端:矿产与回收双双增加

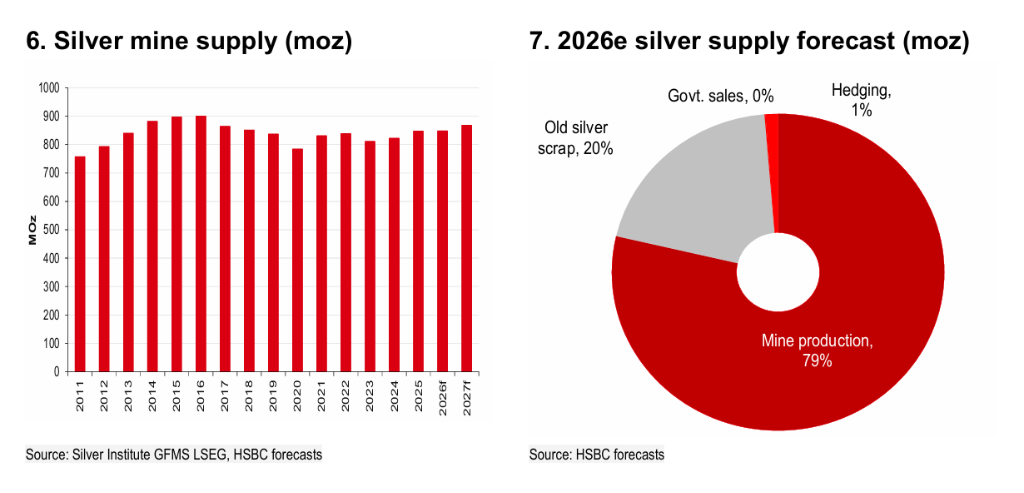

全球白银矿产产量仍远低于2016年创下的9亿盎司历史峰值。2025年产量升至8.47亿盎司,主要得益于智利项目产能爬坡和秘鲁品位提升;墨西哥因品位下降和运营问题未能贡献增量,亚洲产量受印尼和印度扰动持续走低。汇丰预计2026年矿产产量仅小幅增至8.48亿盎司,主要增量来自美国、加拿大(由Hecla Mining驱动)以及摩洛哥Zgounder矿山扩产;2027年产量将出现相对明显的跃升,升至8.68亿盎司。

制约供应扩张的核心瓶颈是矿山开发周期极长。据标普全球数据,目前新矿山从勘探发现到投产平均耗时近18年,较2000年代初约10年大幅延长,勘探、审批、可行性研究及融资取得等各阶段耗时均有所延长。此外,全球约七成白银产量来自黄金和贱金属矿的副产品,一次银矿的独立开发积极性受这一结构性约束。尽管当前全球白银生产的全维持成本(AISC)远低于市价,大多数生产商的银生产成本低于每盎司20美元,即便价格出现大幅回落,采矿在经济上仍高度有利可图,生产计划不会受到影响。

回收供应的增长将更为显著。此前价格急涨反而抑制了回收——持有者因看涨情绪强烈而惜售,2025年回收量仅从1.94亿盎司微增至1.97亿盎司。随着价格从高位回落,汇丰预计惜售心理将转变,2026年回收量将跳升至2.16亿盎司,2027年进一步升至2.22亿盎司。高价同样刺激工业废料及电子产品回收增加,印度等价格敏感市场的珠宝回收流量亦显著上升。

投资需求:ETF与期货持仓修复进程缓慢

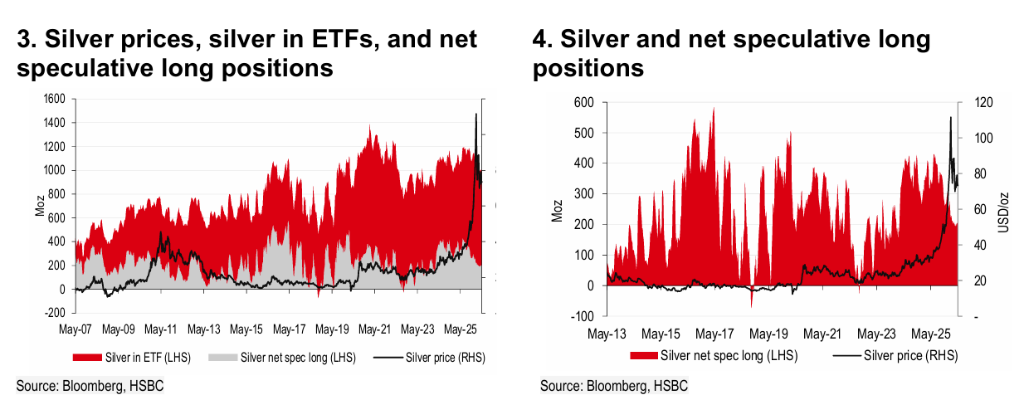

白银ETF持仓2025年大幅增加1.425亿盎司至8.57亿盎司,为2020年新冠疫情以来最大单年增幅,银价随之大涨。然而,中东冲突爆发后,投资者出于筹集现金和补充股票仓位保证金的需要大量清仓,ETF持仓已降至7.9亿盎司,较年初回落约8%。汇丰将2026年ETF增量预测从7000万盎司下调至5000万盎司,预计下半年将出现部分修复,主要动力来自美元走软预期、地缘政治风险及财政失衡下对硬资产的需求提升,低价格也将吸引价值型买家入场。

CME白银期货净多头寸同样大幅萎缩,从年初的2.513亿盎司降至2.023亿盎司。James Steel指出,当前总空头持仓仅8162万盎司,空头增仓空间较大,意味着市场更易受到多头平仓或空头增加的拖累,而非多头建仓的拉动。ETF持仓与CME净多头合计约9.92亿盎司,仍相当于全球逾一年的矿产产量,这一庞大存量为未来平仓压力埋下隐患。

金条与硬币需求出现回暖迹象。2026年前三个月美国铸币局银币销量同比跳升57%至856万盎司,机构投资者对大型金条的需求在欧洲因地缘政治与政策不确定性明显走强。然而,高价仍制约零售需求,德国因部分硬币VAT豁免取消压抑了当地投资意愿;印度一盎司银币含溢价后零售价格已逾85美元,令普通消费者望而却步。汇丰预计2026年金条与硬币总需求将从2025年的2.18亿盎司升至2.47亿盎司,2027年进一步升至2.65亿盎司,主要由机构大型金条需求驱动。

美元与利率:制约银价反弹的核心变量

利率预期的急剧逆转,是本轮银价从高位大幅回落并制约其未来反弹的核心因素。2025年末至2026年初的强劲涨势,很大程度上建立在市场预期美联储今年至少降息50个基点的基础上。中东冲突爆发后,高油价推升通胀担忧,美联储在4月28-29日会议上三度将联邦基金利率目标区间维持于3.50-3.75%不变,部分委员甚至倾向于移除宽松倾向表述,市场对2026年降息的定价已接近于零。

汇丰美国经济学家Ryan Wang预计2026年和2027年政策利率将全程维持不变。汇丰认为,美联储可能需要看到核心PCE通胀降至3%乃至2.5%以下,方会考虑重启降息。鲍威尔暗示,措辞调整"最快可能在6月会议时出现",届时Kevin Warsh预计已接任新一届美联储主席,其就任后的政策取向将受到市场密切审视。汇丰认为,即便利率维持不变而非降息,也将对银价构成净负面拖累。

美元走势方面,汇丰外汇研究团队指出,近期美元主要受中东局势新闻主导:局势缓和利空美元,对银价有利;局势升级则反之。这一结构性约束令利率差异等传统美元驱动因素暂时让位。从更长时间维度看,伊朗问题化解后美元或重现守势,但汇丰并不预期美元大幅下跌,判断中期内仅对银价提供温和支撑。汇丰全球首席经济学家Janet Henry的团队指出,中东冲突持续拖延和霍尔木兹海峡封闭时间越长,能源供给冲击的量级越大,将同时向下压制增长、向上推升通胀,为美联储的下一步决策带来双向风险,亦将在银价走势上形成反复拉锯。