上财季思科营收和EPS盈利略高于预期;本财季营收指引至少较分析师预期高将近6%、EPS指引至少较预期高逾8%;上季毛利率和本季指引中值均66%、略低于预期;2026财年,营收指引上调超2%,超大云服务商订单预计达90亿美元,较前预期上调80%。为调整重心适应AI时代,思科将裁员近4000人,预计相关税前支出10亿美元。股价盘后飙升逾17%。

全球最大网络设备制造商思科上一财季的业绩略好于预期、未来指引显著上调,体现强劲的人工智能(AI)需求推动订单增长,为适应AI时代的挑战与机遇,思科还计划进行重组,采取裁员行动。财报公布后,股价两位数高涨。

美东时间13日周三美股盘后,思科公布,截至2026年4月25日的公司2026财年第三财季,营收同比增长12%至158亿美元,调整后每股收益(EPS)同比增长10%至1.06美元,均略高于市场预期。

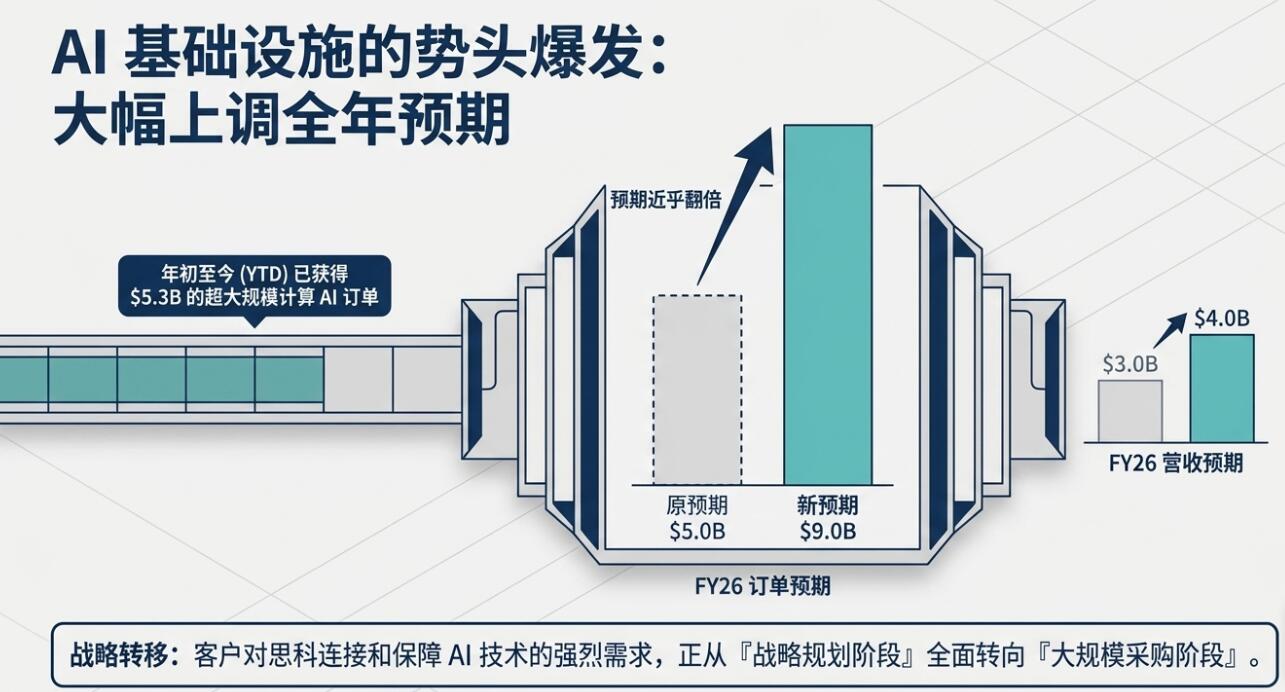

更令市场兴奋的是指引。思科预计第四财季营收167亿至169亿美元,指引区间低端和高端分别较分析师预期高约5.6%至6.8%;预计第四财季调整后EPS为1.16至1.18美元,分别较市场预期高8.4%至10.3%。本财年的营收指引上调至628亿至630亿美元,指引区间的低端上调2.6%、高端上调2.1%。

AI相关需求成为这份财报最大的亮点。思科预计,整个2026财年,来自超大规模云服务商(Hyperscalers)的订单将达到90亿美元,较此前预期金额大幅上调80%;截至目前,这类订单已达到53亿美元。这意味着思科正在更深地进入AI数据中心和云基础设施投资周期。

除了上调业绩指引,思科还宣布重组计划,将裁员将近4000人,旨在将战略重心转向快速增长的AI市场。公司CEO Chuck Robbins称,裁员是帮助公司重新调整战略方向适应AI时代的必要举措。

财报和裁员决定公布后,周三本已收涨2.6%的思科股价盘后加速上涨,盘后飙升逾17%。市场的反应并非仅仅来自第三财季业绩略超预期,而是因为思科给出了更强的未来收入和利润指引,同时AI订单大幅上调,缓解了投资者对传统网络设备需求放缓的担忧。此外,思科绩后大涨带动通讯板块走强,诺基亚、慧与科技涨超5%,爱立信涨超2%。

分析认为,AI数据中心网络需求正在从概念变成订单,思科被市场重新纳入AI基础设施受益链条。重组计划虽然带来最高10亿美元税前费用,但强化了成本纪律。收入指引上调叠加成本优化,意味着未来盈利弹性可能更强。鉴于毛利率及其指引低于市场预期,思科需要证明AI订单不仅能带来收入增长,也能维持健康的利润率。

第三财季营收和EPS小幅超预期,产品业务是主要支撑

思科第三财季营收为158亿美元,高于分析师预期的155.7亿美元,超预期约2.3亿美元。调整后EPS为1.06美元,较市场预期高出0.02美元。

分业务看,产品营收为121.2亿美元,明显高于分析师预期的117.9亿美元,是本季营收超预期的核心来源。相比之下,服务营收为37.2亿美元,略低于分析师预期的37.8亿美元。

这说明,第三财季思科的增长更多来自硬件、网络设备及相关产品需求回暖,而非服务业务拉动。对于过去几个季度经历订单消化周期的网络设备行业而言,产品收入重新跑赢预期,是一个积极信号。

不过,服务收入略逊于预期也提醒市场,思科业务结构中的软件化、订阅化转型仍需要持续验证。服务业务通常具备更高可见度和更稳定的利润属性,短期低于预期可能会限制投资者对收入质量的进一步上修。

毛利率略低于预期,AI和云客户订单可能带来结构性压力

第三财季思科的毛利率为66%,略低于分析师预期的66.2%。公司预计第四财季调整后毛利率为65.5%至66.5%,中值约66%,也低于分析师预期的66.6%。

毛利率并没有出现明显恶化,但略低于预期值得关注。原因可能包括产品结构变化、AI和超大规模云客户订单占比提升,以及大型客户项目的定价压力。

对于思科而言,来自Hyperscalers的AI网络订单规模更大、增长更快,但这类客户议价能力较强,项目型收入也可能在毛利率上低于传统企业网络设备销售。因此,市场短期更愿意为收入增长和AI订单买单,但后续仍会关注:AI订单能否在扩大收入的同时维持足够的利润率。

全年营收指引大幅上修 超出此前预期区间

本次财报最重要的部分是全年指引上调。

思科预计全年营收为628亿至630亿美元,此前公司预计为612亿至617亿美元。也就是说,公司将全年收入指引中值从约614.5亿美元上调至约629亿美元,上调幅度约14.5亿美元、升幅将近2.4%。

同时,公司预计全年调整后EPS为4.27至4.29美元,高于分析师预期的4.16美元。这表明营收上修并未以牺牲利润为代价,成本控制和经营杠杆仍在发挥作用。

对投资者来说,这一点非常关键。当前美股市场对科技公司的要求不只是“有AI故事”,还要求AI需求能够转化为收入和利润。思科本次同时上调全年收入和EPS,使市场看到AI基础设施需求正在实际进入订单和业绩层面。

四季度指引显著高于预期,是盘后大涨的直接催化剂

相比第三财季业绩本身,第四财季指引更强。

思科预计第四财季营收167亿至169亿美元,区间中值168亿美元,远高于分析师预期的158.2亿美元,超出接近10亿美元。调整后EPS预计为1.16至1.18美元,中值1.17美元,也明显高于市场预期的1.07美元。

这意味着公司不仅第三财季表现稳健,而且对即将到来的季度有明显更强的信心。由于股价通常反映未来预期,强劲的第四财季指引成为盘后股价大涨的直接原因。

从市场定价角度看,投资者此前可能更担心思科仍处于企业客户库存消化、网络设备更新放缓的周期中。但这份指引显示,需求复苏速度可能快于预期,尤其是云服务商和AI基础设施客户正在成为新的增长引擎。

AI网络需求成为最大看点 超大云服务商订单预期上调至90亿美元,

本次财报中最具“AI含量”的数据,是思科大幅上调超大规模云服务商的订单。

思科预计,2026财年全年,来自超大规模云服务商的订单将达到90亿美元,而此前预计仅为50亿美元;截至目前,这方面订单已达到53亿美元,已经超过此前全年目标。

这相当于公司在一个季度内将相关全年订单预期上调80%。对于市场而言,这不是普通的订单修正,而是思科AI数据中心网络业务被重新定价的信号。

AI基础设施建设不仅需要GPU和服务器,也需要高速交换机、路由器、光互联、安全和数据中心网络架构。随着大型云厂商持续投入AI集群,网络层成为AI资本开支的重要组成部分。思科本次大幅上调超大规模云服务商单目标,意味着其正在从AI基础设施投资浪潮中获得更直接的订单转化。

这也是股价盘后大涨的核心逻辑:市场原本更关注英伟达、博通等AI硬件核心受益方,而思科这次用订单数据证明,AI网络支出也在扩大,并且公司有能力承接这部分需求。

剩余履约义务好于预期,提升收入可见度

公司第三财季披露的剩余履约义务(RPO)为434.6亿美元,高于分析师预期的432.7亿美元。RPO通常代表未来已签约但尚未确认收入的金额,而不是传统意义上的债务。

RPO略高于预期,说明思科后续收入具备较强可见度。对于一家硬件和软件服务并重的科技基础设施公司而言,RPO是观察订单积压、订阅收入和未来收入稳定性的重要指标。

虽然这项数据超预期幅度不大,但结合全年营收指引上调和超大规模云服务商的订单大增,市场更容易相信思科未来几个季度的收入增长并非一次性波动,而是有订单基础支撑。

思科本财季将裁员近4000人 预计相关税前支出10亿美元

公布财报的同时,思科宣布将从5月14日开始新一轮裁员,本季将裁员将近4000人,不到公司员工总数的5%。思科由此成为最近一家宣布进行与人工智能(AI)相关裁员的公司。

思科在监管文件中披露,因裁员补偿及其他相关费用,公司将产生最高10亿美元的税前支出,其中约4.5亿美元的支出将在第四财季入账。

思科CEO Chuck Robbins在宣布裁员的博客文章中写道,只有“投资那些需求最强劲、且最能创造长期价值的领域”,企业才能在AI时代胜出。思科要跻身赢家之列就要做出艰难的抉择,“包括决定投资何处、如何重组架构,以及如何调整成本结构以契合我们面前的机遇”。

分析认为,从短期财务影响看,重组将带来一次性费用,对利润端形成压力,但从调整后EPS指引看,思科仍然给出了高于市场预期的全年和第四财季盈利目标,说明管理层预计成本优化将有助于支撑未来利润率。

这类裁员和重组通常有两层含义:一方面,公司正在削减低增长或效率较低的业务成本;另一方面,也可能将资源进一步转向AI、云网络、安全和软件订阅等高优先级方向。

因此,市场并未将裁员视为需求疲软的负面信号,反而更倾向于理解为思科在AI基础设施周期中重新配置资源、提升运营效率。