文|着陆

2021年7月20日,郑州。

平均累计降水量超过250毫米的特大暴雨在数小时内涌入这座城市,工业区成为受灾最重的区域之一。供应链断裂、设备报废、订单违约……那场洪水造成的直接经济损失约达206亿美元,而研究者指出,损失如此惨重,很大程度上源于“极度缺乏备灾意识”:内陆城市长期将洪水视为小概率事件,没有把防洪能力纳入基础设施和企业选址的核心考量。

这是一种逻辑上的代价,而非单纯的天灾。

同一个问题,正在被一系列机构量化为财务差距:企业在气候灾害到来之前的投入,与在灾害发生之后的损失之间,究竟差了多少?

01.一个让CEO坐不住的数字

2024年12月,世界经济论坛(WEF)与埃森哲联合发布报告《Business on the Edge: Building Industry Resilience to Climate Hazards》,并于次年6月发布配套文章,提出了一个让企业管理层难以坐视的预测:如果不系统性部署气候风险管理,到2035年前,企业每年可能损失高达7%的盈利。

7%听起来不算大,但放进真实的商业世界,含义截然不同。对于净利润率在个位数区间的制造企业,这意味着一旦气候冲击无法被成本端对冲,全年利润空间将受到严重压缩;对于依赖全球供应链的零售商,这意味着每一个气候脆弱的采购节点,都是潜在的利润漏洞。

气候风险对企业的冲击已不再是个别极端事件造成的偶发性损失,而是通过三条路径持续侵蚀企业价值:直接资产损毁、供应链中断,以及地球系统退化带来的成本上升——淡水供给减少、粮食价格波动、极端高温压缩劳动效率。这些变化不会在财报里出现一个单独的“气候损失”科目,却会以成本上升、产能下降、市场萎缩的方式,持续压缩企业盈利能力。

WEF另一份聚焦气候与健康的报告进一步量化了这种冲击:预计2025年至2050年间,仅气候诱发的健康问题导致的劳动力损失,就可能给全球经济带来累计约1.5万亿美元的产出损失。农业食品系统同样承压,气候变化导致的区域性粮食减产,将通过食品成本,传导至制造业和消费品供应链的每一个环节。

面对这样的未来,把气候风险当成“偶发事件”处理,正在变成一种越来越昂贵的选择。

如果说WEF报告描述的是“不行动”的代价,那么世界资源研究所(WRI)发布的最新研究,则给出了“行动”的回报率。

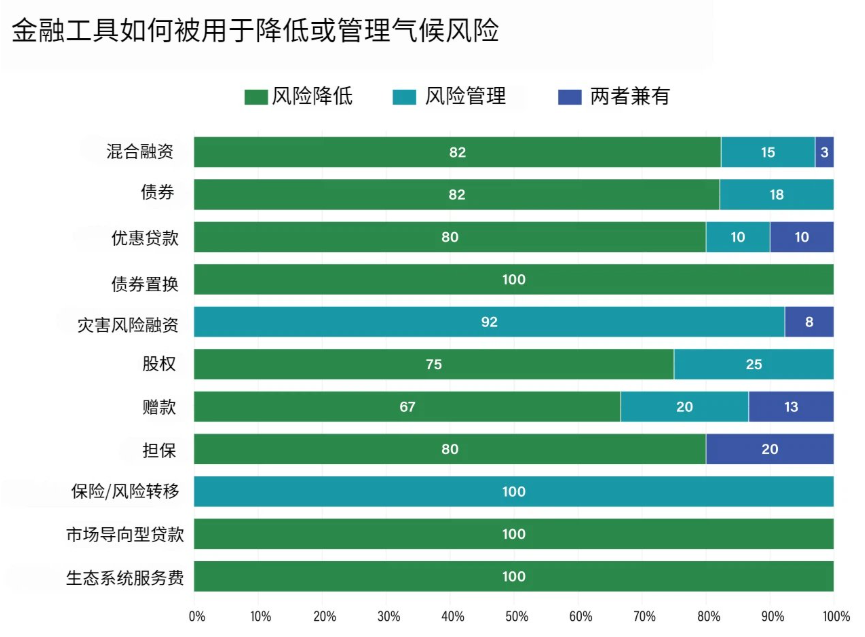

WRI发布最新研究《从债券到混合融资:金融工具如何助力气候适应和韧性融资》 图源| WRI

WRI研究人员评估了农业、卫生健康、基础设施和水资源等领域共320个气候适应与韧性投资项目,结论明确:平均每投入1美元,10年内可产生超过10美元的可量化收益。

这一收益由多重效益叠加而成:直接避免灾害损失、提升生产效率、降低运营波动性、改善供应链可靠性,在部分项目中还带来了健康和生态系统的协同改善。值得一提的是,WEF本身援引CDP数据也得出了类似判断——每投入1美元用于气候韧性建设,可产生高达19美元的避免损失效益,两组数据的测算方法不同,但方向高度一致。

然而,与这一回报率形成鲜明对比的,是资金供给端的持续短缺。2018年至2022年间,全球气候适应资金规模增长至约770亿美元,但2023年出现回落。与此同时,全球每年气候适应的实际资金需求高达2500亿至3500亿美元,现有资金规模与需求相比,仍属杯水车薪。

资金缺口的背后,是一个长期存在的认知错位:许多投资者和企业决策者仍然把气候适应视为“公益支出”或“合规成本”,而非可以产生正向回报的投资机会。这种认知,恰恰是从“灾后重建”逻辑中生长出来的——在那个框架里,气候相关支出总是被动的、应急的,其价值难以提前计量。

当逻辑转向“事前预防”,账的算法就完全不同了。

02.预防性思维的三个商业转变

这场逻辑转变并非抽象的理念争论,它正在改变具体的企业决策方式。

第一个转变:从“保险思维”到“投资思维”。

传统的气候风险管理框架,核心工具是保险——损失发生了,保险兜底。这种思维将气候事件视为外生冲击,企业被动承受,成本被动转移。

但这张安全网正在出现漏洞。随着极端天气事件的频率上升,美国加州、佛罗里达州等高风险地区已有主要保险机构宣布退出市场或大幅上调保费,这一现象在行业内被称为“气候撤保”。2024年美国已有超过190万份家庭保单遭遇不续保,不承保家庭的比例从2019年的5%上升至2025年的12%。当保险这张安全网开始收边,企业不得不重新思考:与其每年花费大量保费转移风险,不如将部分资金用于提升自身的物理抗风险能力。

WRI梳理的11类气候适应融资工具,从绿色债券、蓝色债券到混合融资机制、参数化保险,正在为这种主动投资提供越来越成熟的资金路径。

11类气候适应融资工具 图源| WRI

第二个转变:从“资产保护”到“供应链韧性”。

2011年的泰国洪水,提供了一个教训。彼时,多家日本和美国电子及汽车制造商的自有工厂完好无损,但其零部件供应商高度集中于受灾的曼谷周边工业区。丰田在泰国洪水中损失的汽车产能,甚至超过了当年日本地震海啸造成的损失;硬盘价格在此后数月内上涨了约40%,因为西部数据约60%的产品来自泰国工厂。研究显示,在这场冲击中,从多个国家同时采购零部件的企业,几乎完全规避了供应中断的损失;而高度依赖单一产地的企业,受到了毁灭性打击。

气候韧性投资的边界,因此从“我的工厂”向“我的供应链网络”扩展。

第三个转变:从“应急预案”到“战略能力”。

气候适应并非应对某一次特定极端事件的临时举措,而是一种需要系统性嵌入企业运营、投资流程和尽责管理框架的长期能力。

这意味着气候风险管理从“应急预案”升级为“战略能力”,它需要体现在选址决策、产品设计、采购策略、人才储备的每一个环节,而不是仅仅活在一份危机响应手册里。WEF与德勤联合发布的气候治理白皮书也指出,将气候与自然议题融入董事会治理,是增强企业韧性和竞争优势的核心路径之一。

03.谁在行动,谁在等待?

政策层面,气候适应融资的优先级正在加速提升。在南非担任G20主席国期间,气候适应融资已成为G20可持续金融工作组的优先议题之一,全球最主要经济体的财政和金融监管机构,正在讨论如何用公共政策工具撬动私人资本进入这一领域。

企业层面,部分跨国企业开始将供应链气候韧性纳入供应商审核体系,部分基础设施资产管理机构开始将洪水、高温、干旱的物理风险暴露评分纳入资产估值模型。但更多的中小企业,仍然处于等待状态——等待更清晰的监管要求,等待更成熟的行业标准,或者等待一次够严重的损失事件来让董事会真正重视这个议题。

这种等待的代价,WEF的报告已经给出了量化答案:每推迟一年启动系统性气候风险管理,都在让2035年那个7%的盈利损失数字变得更加难以避免。

气候风险管理的商业逻辑,正在经历一次深刻的转变:从被动的灾后重建,转向主动的事前预防;从单项的资产保护,转向系统性的韧性建设;从合规驱动的成本支出,转向价值创造的战略投资。

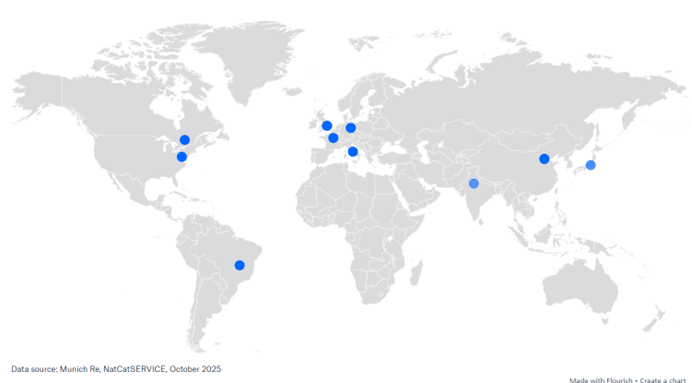

这场转变的底层逻辑并不复杂。慕尼黑再保险的分析显示,在全球十大工业化经济体中,有八个国家的气候灾害损失相对GDP的比例,今天已远高于1980年代,而其中,系统性投入防洪基础设施的地区,损失上升趋势明显更为平缓。WRI的数据给出了最简洁的商业判断:1块钱的预防,平均能换回10块钱的收益。

全球十大工业化经济体 图源| Munich RE

那些已经在2021年郑州洪水、2011年泰国洪灾中付出沉重代价的企业,也许早就知道这个答案,只是知道得太晚。

对于企业而言,今天需要回答的问题,已经不再是“我们要不要做气候适应投资”,而是“我们所在行业的气候风险暴露在哪里、投资优先级如何排序、用什么工具来实现”。

这是一个战略问题,不是一个ESG报告里的勾选项。