5月15日,中金公司发布研报称,资本开支是判断股市行情进程的有效指标。目前AI资本开支增速仍处于高位,需求侧旺盛仍将对AI投资形成支撑。同时,与互联网泡沫时期相比,目前AI行情涨幅或还未到达峰值,且本轮标志性公司的股价上涨更多由盈利驱动而非估值,上涨更为健康。对本轮AI行情而言,目前虽然市场对AI资本开支的持续性有所担忧,但包括Alphabet(GOOG.US),Amazon(AMZN.US),Meta(META.US)和Microsoft(MSFT.US)等在内的主要AI公司2026Q1财报均超市场预期。资本开支不停,意味着企业仍向市场传递积极信号,或表示本轮AI行情短期仍未结束。

中金公司主要观点如下:

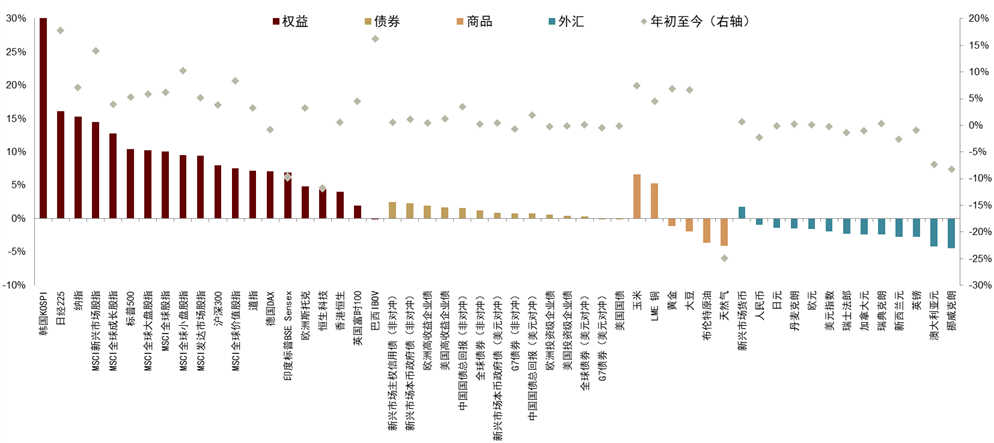

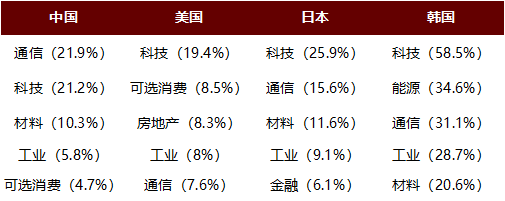

4月全球市场反弹,科技叙事引领下,日韩股市和纳斯达克领涨,流动性缓解带动美元回落,人民币表现强势,黄金偏弱(图表1)。具体来看,半导体和AI暴露度较高的日韩股市和纳斯达克领涨,其中韩国Kospi指数单月上涨31%,日经225上涨16.1%,纳斯达克上涨15.3%。A股表现好于欧洲和其他新兴市场。沪深300上涨8%,德国Dax和英国FT 100分别上涨7.1%和2%,印度Sensex和巴西IBOV分别上涨6.9%和下跌0.1%。市场风格回归大盘成长,MSCI全球大盘和成长指数分别上涨10.3%和12.8%,小盘和价值指数分别上涨9.5%和7.5%。10年期美债收益率上行10bps收于4.4%,美元指数下行1.9%收于98.1。黄金仍然延续跌势小幅下跌1.1%收于4618美元/盎司。

图表1:4月全球大类资产表现

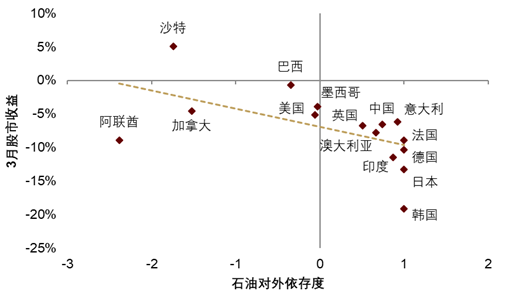

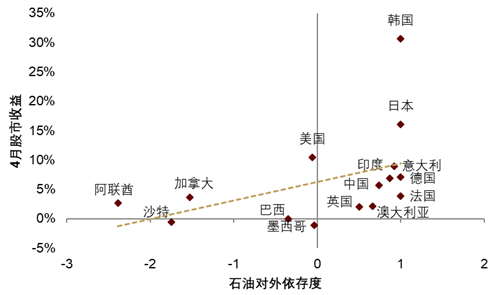

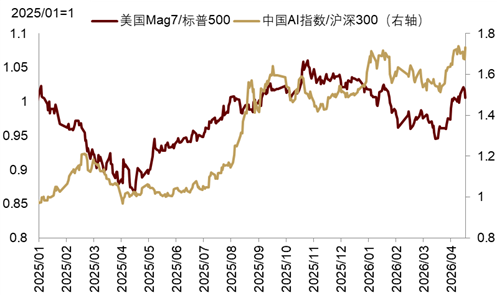

地缘风险定价消退,科技板块领涨,AI仍是交易主线。一方面,3月压制市场的地缘风险缓和,带动市场反弹,此前领涨/领跌的资产转为领跌/领涨。显示地缘扰动对资产影响更多集中在情绪和流动性层面,一旦压制市场的因素缓和,主要资产价格大体按原路径修复(图表2)。另一方面,市场重回景气交易,AI仍是市场交易主线。自3月末全球股市反弹以来,能源对外依赖度较大的日韩股市领涨,显示科技行情主导下,市场对地缘风险带来的能源担忧暂时消退(图表3)。美国Mag 7指数和中国人工智能板块3月末以来再度跑赢大盘,在中美日韩市场,科技板块均领涨(图表4)。此外,在中美日韩市场中,工业板块同样表现靠前,显示市场开始对以制造业实力为代表的安全资产重定价。

图表2:地缘风险与能源安全冲击全球股市

图表3:地缘风险定价消退,日韩股市领涨

图表4:AI板块引领中美股市反弹

图表5:科技、通信与工业板块表现靠前

AI行情自2025Q4回调之后再度卷土重来。一个核心问题是,自2023年以来引领市场的AI主题行情还能持续多久? 判断AI行情走势应该关注哪个指标?复盘二战以来美国两轮重要的技术革命(半导体和通信互联网)带来的投资机遇,资本开支(Capex)是指示行情进程的有效指标。虽然当前市场对大型科技公司的Capex可持续性存在担忧,但目前AI领域的Capex仍然处于高速增长阶段,显示AI主题行情在未来几个季度有望持续。

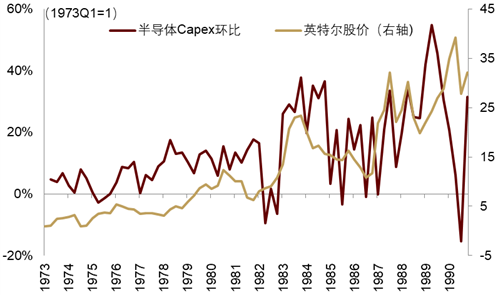

首先是上世纪70年代的半导体信息技术革命。德州仪器的Jack Kilby和仙童半导体的 Robert Noyce分别在1958年和1959年独立发明了集成电路。1968年,Robert Noyce和Gordon Moore共同创办了英特尔,1971年发布第一款商用微处理器4004,公司于同年上市。1972年英特尔发布了第二代微处理器8008,带动计算机软硬件行业开始快速发展,其后苹果和IBM陆续推出个人电脑。半导体技术发展带动相关投资快速增加,1968年信息技术投资仅占设备投资的7%,但随着微处理器的普及,这一比例到1998年上升至56%。半导体投资增加带动以英特尔为代表的相关股票价格上涨。1973年至1980年,英特尔股价上涨超过10倍。直至80年代美日半导体行业摩擦加剧,美国半导体投资增速下滑,英特尔股价在80年代后开始同步回落(图表6)。

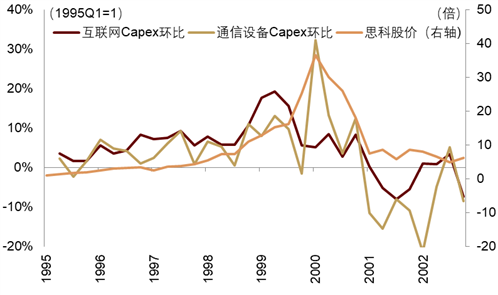

其次是上世纪90年代的通信和互联网技术革命。1991年世界首个万维网网站出现。1993年首款图形页面浏览器Mosaic出现,其创始人Marc Andreessen随后创办网景公司并于1995年上市,成为互联网资产泡沫的开端。1996年美国通过《电信法案》,标志着大规模光纤网络和无线通信设备的投资浪潮。互联网服务器数量从1995年的23000台大幅提升至2001年3千万台。计算机、通信和软件相关的IT实际投资在1995年至2000年之间平均年增速达到了24%,拉高GDP增速约0.75个百分点。通信和互联网投资浪潮推动以思科为代表的相关公司股价快速上涨。自1995Q1至2000Q1,思科股价上涨近40倍,同期纳斯达克指数上涨近6倍。2000年Q1通信设备环比增速见顶,同时美股达到泡沫顶点,纳斯达克PE估值接近70倍,思科PE估值近110倍。此后,纳斯达克和思科股价随着通信设备投资增速下滑而同步回落(图表7)。

图表6:英特尔股价走势与半导体Capex一致

图表7:思科股价走势与通信设备Capex一致

从历史上技术进步的经验看,资本开支是判断股市行情进程的有效指标。逻辑上,资本开支是企业运营的长久期决策。在技术大变革时期,微观上,更高的资本开支更可能意味着更领先的产品和更大的市场份额,而当预期长期盈利堪忧或选择退出竞争时便会减少资本开支投入;宏观上,更高的资本开支意味着新兴技术产品迭代仍在加速,当技术发展遇到平台期或者资本开支的边际回报下降时,资本开支整体增速回落。换句话说,在技术大变革期间,资本开支是企业未来长期盈利预期的显性选择,只要科技企业的资本开支仍能维持高速增长,就意味着企业对未来增长有信心。即使从后视镜来看,技术进步末期资本开支有一定的盲目性,但仍能对市场信心形成支撑,进而支撑股价。

目前AI资本开支增速仍处于高位,需求侧旺盛仍将对AI投资形成支撑。同时,与互联网泡沫时期相比,目前AI行情涨幅或还未到达峰值,且本轮标志性公司的股价上涨更多由盈利驱动而非估值,上涨更为健康。

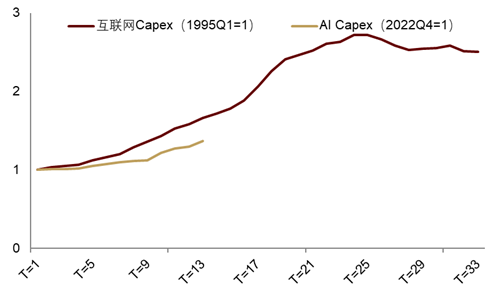

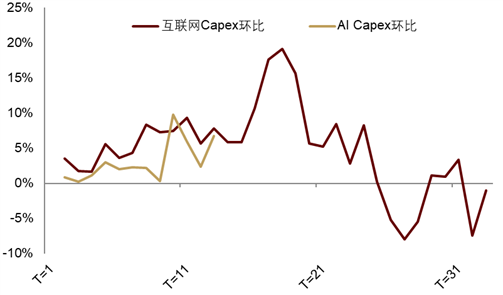

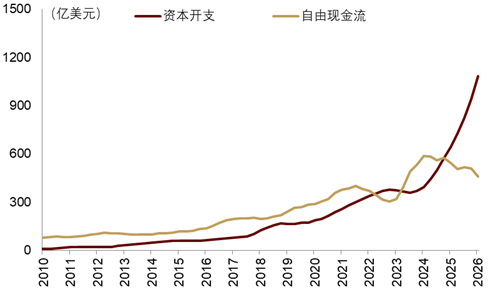

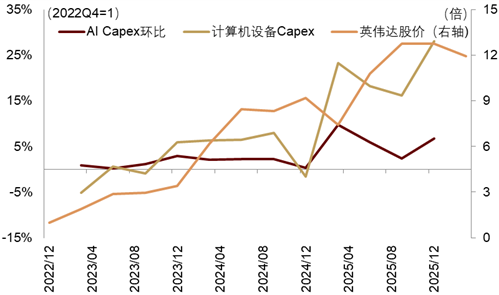

目前美国通信、计算机设备和软件、数据中心投资快速增长。特别是计算机设备和数据中心,前者从2023年的1500亿美元左右上升至目前的超过3000亿美元,后者从2023年的100亿美元上升至目前的近300亿美元。目前AI相关投资占GDP的比重接近6%。与通信互联网时期的资本开支相比,整体来看,目前AI投资节奏并不算快。分别以1995Q1和2022Q4作为两轮技术进步的起点,1998年通信互联网投资增加约60%,而目前AI投资增加约40%(图表8,图表9)。但具体到子类别,目前计算机设备和数据中心的投资增速要快于当时通信设备和通信设施的投资增速。根据2026Q1财报指引,Alphabet,Amazon,Meta和Microsoft四家公司2026年资本开支将达到7250亿美元,较2025年的4100亿美元大幅上升77%(图表10)。AI资本开支快速增长带动以英伟达为代表的相关股价。2022Q4以来,英伟达股价累计上涨超过12倍(图表11)。目前AI需求仍然旺盛,根据美国统计局调查数据,2023年以来,使用AI的企业占比从3.7%上升至10%,而预计将使用AI的企业占比从6.3%上升至14%。特别是今年2月份以来,OpenAI和Anthropic分别推出了面向企业用户的Agent平台,使AI商业模式逐步完善,并进一步带动硬件需求。

图表8:AI Capex节奏慢于通信互联网时期…

图表9:…增速偏低

图表10:AI公司资本开支增速维持高位

图表11:AI Capex推升英伟达股价

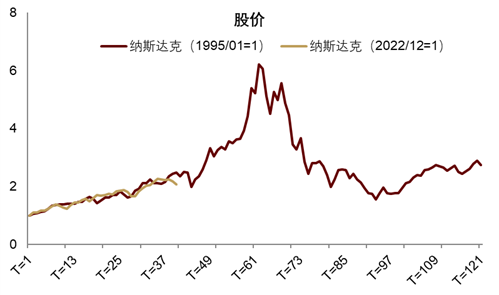

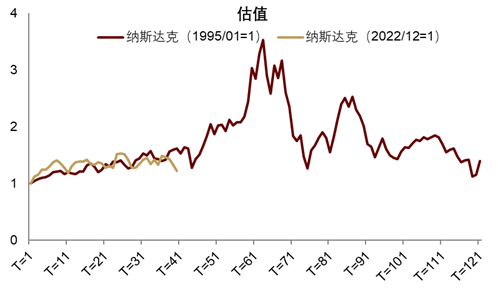

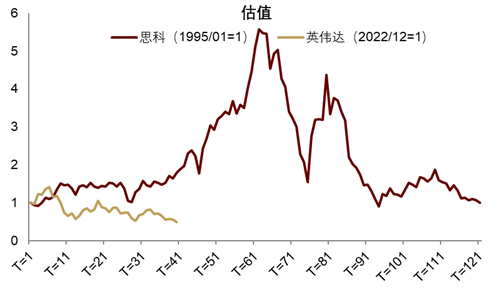

此外,本轮AI行情相比互联网泡沫时期,或尚未达到顶峰。一方面,从股市整体来看,自1995Q1至2000Q1的泡沫顶点,纳斯达克上涨超过6倍,而自2022Q4至今,纳斯达克上涨2倍左右,走势与1995至1998年纳斯达克走势较一致(图表12)。两轮行情纳斯达克的整体估值走势也较为一致(图表13)。另一方面,从标志性公司来看,1995Q1至2000Q1思科股价上涨逾40倍,其中估值上涨近6倍。而本轮AI行情中,英伟达自2022Q4至今上涨12倍,超过同期思科的7倍涨幅(图表14)。但英伟达的上涨几乎是靠盈利驱动,其估值反而从2022Q4的40倍下降至目前的20倍(图表15)。整体来看,与互联网泡沫时期相比,本轮AI行情走势尚属温和,且标志性公司的表现更为健康。

图表12:本轮AI行情纳斯达克走势…

图表13:…和估值与互联网时期较为一致

图表14:本轮英伟达股价表现好于思科…

图表15:…且更多由盈利驱动

对本轮AI行情而言,目前虽然市场对AI资本开支的持续性有所担忧,但包括Alphabet,Amazon,Meta和Microsoft等在内的主要AI公司2026Q1财报均超市场预期。资本开支不停,意味着企业仍向市场传递积极信号,或表示本轮AI行情短期仍未结束。一个潜在风险是,随着AI投资加码,AI企业的资本开支已超过自由现金流,意味着AI投资将更多依赖举债支撑,对融资成本将更加敏感。若由于外部冲击导致中长端利率大幅上行,AI行情出现阶段性回调的风险可能加剧。