文章来源:芝商所CMEGroup

摘要:上周全球金融市场遭遇流动性收紧冲击。美国4月CPI同比飙升至3.8%,创近三年新高,核心CPI升至2.8%。叠加4月非农新增就业11.5万远超预期,市场对美联储年内降息的预期彻底瓦解。参议院确认沃什出任美联储主席,市场对其鹰派风格担忧升温,十年期美债收益率突破4.5%,30年期国债收益率超过5%,日债收益率同步上涨,流动性短线收紧。特朗普访华与中美元首会谈释放建设性信号,为紧绷的贸易环境提供缓和预期,但未能扭转市场避险情绪。铜价在流动性冲击下回踩;贵金属遭遇明显回调。

核心观点

1、流动性骤然收紧,铜价遭遇短线回踩

美国超预期通胀数据叠加沃什接任美联储主席,市场定价年内降息概率接近零,甚至开始交易12月加息概率接近50%。美债、日债收益率上行引发全球流动性收紧,风险资产集体下跌。铜价在长期基本面健康背景下短线回踩。

2、矿端TC跌破-100美元/吨,供应收缩趋势强化

SMM进口铜精矿指数(周)报-102.84美元/吨,较上周再跌9.2美元,历史首次跌破-100美元关口。中国4月铜矿进口同比大降19.57%,为2020年12月以来首次下滑。4月国内电解铜产量环比下降2.26%,5月预计进一步降至116.75万吨。自由港Grasberg矿全面复产推迟至2028年初的消息虽被部分澄清,但供应收紧预期未改。

3、贵金属遭遇宏观“三连击”,降息预期彻底瓦解

CPI超预期、非农强劲、沃什确认接任——三个利空叠加,市场对美联储年内降息的预期被完全挤出。十年期美债利率显著上升,实际利率走高,贵金属明显回调。COMEX黄金周跌超3%至4550美元/盎司附近,白银跌超5%。地缘方面美伊局势未见缓和,油价维持强势,但对贵金属的支撑被宏观压制所覆盖。短期震荡偏空,中期等待通胀数据降温信号。

一、 基本金属市场复盘

COMEX/沪铜市场观察

上周铜价先扬后抑,周初受特朗普访华及中美会谈积极信号提振一度小幅冲高,但随后美国超预期通胀数据及沃什确认接任美联储主席引发流动性收紧预期,铜价大幅回踩。COMEX铜自6.71美元/磅上方回落,最低触及6.25美元/磅;沪铜主力合约从最高108900元/吨跌至104710元/吨。

期限结构方面,COMEX回到升水结构;SHFE近月合约重回贴水结构,国内现货贴水约150元/吨。价差走扩反映短期流动性冲击对近端压制更为明显。

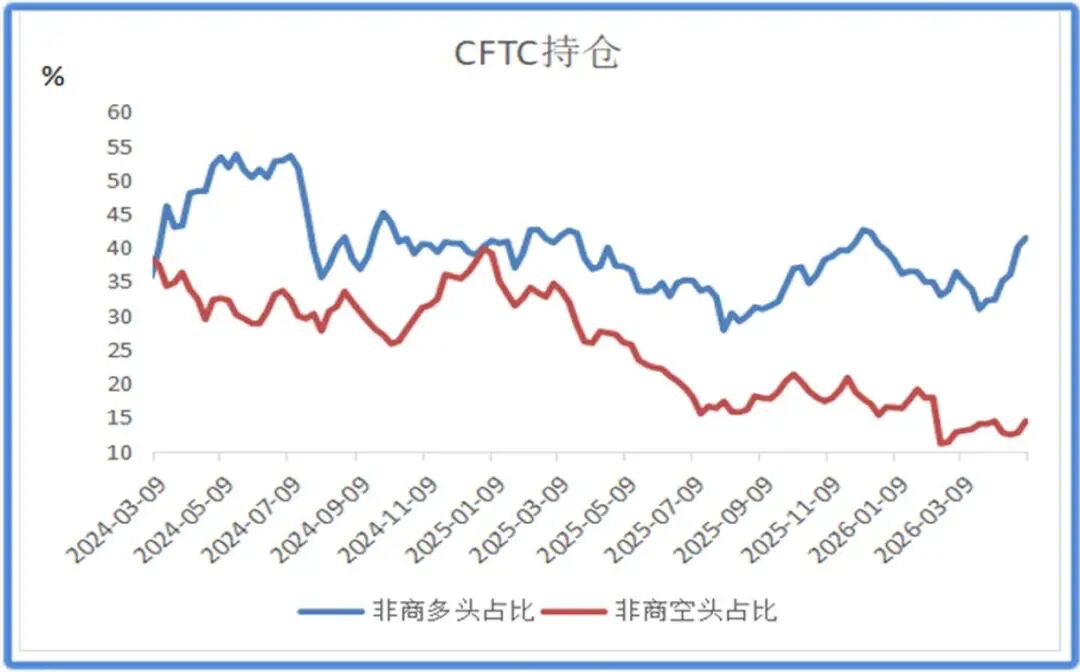

图1:CFTC基金净持仓

*铜精矿产业聚焦情况,可订阅完整周报查看。

二、贵金属市场复盘

1.贵金属市场观察

上周贵金属遭遇明显回调,宏观面三重利空叠加:美国4月CPI同比上涨3.8%,创近三年最大同比涨幅,高于预期的3.7%及前值3.3%;核心CPI同比升至2.8%;PPI升至2022年以来最高,能源成本单月暴涨7.8%。同时4月非农新增就业11.5万远超预期,失业率维持4.3%。参议院确认沃什出任美联储主席,市场对其鹰派风格担忧升温,十年期美债收益率突破4.5%,30年期国债收益率超过5%。市场对美联储年内降息的预期彻底瓦解,CME FedWatch显示12月加息概率接近50%。贵金属承压明显回调。

地缘方面,美伊局势未见任何缓和迹象。周初美军在霍尔木兹海峡附近对试图闯关的伊朗油轮实施警告性射击;伊朗经由第三方递交十四点方案,特朗普结束访华当日即表态“完全不可接受”。沙特、阿联酋被指直接袭击伊朗本土及波斯湾岛屿上的炼油设施,科威特指控伊朗对其战略岛屿武装渗透并发生交火。至周末,伊朗主要石油出口港已连续多日无油轮靠泊,整体局势全无松动,油价维持强势。但地缘支撑被宏观压制所覆盖。

特朗普访华与中美元首近九小时会谈释放建设性信号,双方同意构建“中美建设性战略稳定关系”,经贸团队达成成立贸易理事会、推动扩大双向贸易等成果,为紧绷的贸易环境提供了一定缓和预期,但对贵金属影响有限。

2、比价与波动率

上周金银比从约60.6回升至约62.8,白银跌幅大于黄金。金铜比小幅回升,铜价回调幅度大于黄金。金油比基本持稳,油价维持强势,金价下跌,比值变化不大。

黄金VIX本周从19升至25附近,市场恐慌情绪明显上升,流动性冲击放大波动。白银波动率升至28以上。

图2:COMEX金/COMEX银

图3:黄金内外比价

图3:黄金内外比价

近期人民币汇率影响较前期增强,上周黄金内外价差及比价回升,白银内外价差有所回落、比价回升。

3、库存与持仓

图4:COMEX贵金属库存

持仓方面,SPDR黄金ETF持仓环比增加23吨至1101吨,SLV白银ETF持仓环比增加475吨至15992吨;截至目前,COMEX黄金非商业总持仓为26.4万手,其中非商业多头持仓减少1783手至21.2万手,空头持仓减少1045手至5.2万手;非商业多头持仓占优,比例较上周小幅下降至50.4%附近,非商业空头持仓占比下降12.5%左右。

图:COMEX黄金持仓

*更多关于贵金属库存与持仓可订阅完整周报查看。

三、 市场前瞻

铜方面,短期流动性冲击引发铜价回踩,但铜的长期基本面依然健康。TC跌破-100美元/吨、4月铜矿进口大幅下滑、国内冶炼厂5月减产,矿端到冶炼端的收缩逻辑持续强化。价格回落后下游点价明显增加,显示低位买盘支撑。宏观方面,特朗普访华释放中美关系缓和信号,但美国通胀超预期带来的加息预期仍需消化。后续关注出口窗口能否打开。

贵金属:短期宏观压力占据主导。通胀超预期、非农强劲、沃什接任三重利空叠加,市场对美联储年内降息的预期已完全消失,甚至开始交易加息。美债利率上行对贵金属形成持续压制。地缘局势虽无缓和,但市场短期内更关注流动性收紧。

关注及风险提示:沃什就任美联储主席后的首次表态、美伊下一轮外交接触(伊朗方案被拒后是否有新进展)、中国4月经济数据(工业增加值、投资、消费)、国内铜社会库存去化能否重启。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

责任编辑:朱赫楠