在经历了标普500指数连续七周创纪录上涨之后,上周五的美股遭遇了一次深幅回调。然而,这次下跌并非一场简单的获利了结——它是三重压力同时施压下的结果:通胀死灰复燃、泡沫化市场结构,以及悄然扩张的结构性脆弱隐患。 三者交织,正在形成一场不同于以往的"完美风暴"。

而一些投资者认为,科技股推动的美国股市上涨看起来像泡沫,因此他们转向了能够更好地抵御最终暴跌的另类期权。策略师们在2025年底提出的“恐惧与AI FOMO”(Fear-versus-AI FOMO)论调依然存在,日内波动主要取决于特朗普总统的下一步举措。去年关税是最大的担忧,而如今通胀成了最大的威胁,标普500指数上周五的下跌正是由美国国债收益率飙升所致。

美股大跌,估值泡沫担忧再起

通胀冲击:美债收益率飙升正在重塑风险资产的定价逻辑

上周五,标普500指数大跌1.24%,收于7,408.50点,尽管仍录得连续第七周上涨,但盘面的"表面之下裂隙"已清晰可见。道琼斯指数和纳斯达克指数分别下跌1.07%、1.54%,半导体ETF单日暴跌3.80%,英伟达重挫4.42%,英特尔和美光科技均跌超6%。

触发这次下跌的导火索并非贸易政策或地缘冲突,而是来自全球债券市场的同步抛售——美国10年期国债收益率攀升至4.59%,为2025年2月以来最高水平;30年期国债收益率更是站上5.10%。

这一利率变化并非孤立事件。全球范围内,日本30年期国债收益率首次突破4%的历史关口,英国30年期金边债券收益率攀升至28年高位。巴克莱银行欧洲股票策略主管Emmanuel Cau将此描述为"通胀重燃正在加剧本已脆弱的债券市场的压力"。这一"全球同步飙升"的债券收益率,正使"AI牛市需要低利率"的逻辑遭受严峻挑战——30年期美债收益率早已突破5%,10年期逼近4.6%,而4.5%被广泛视为股票市场的"危险区"。

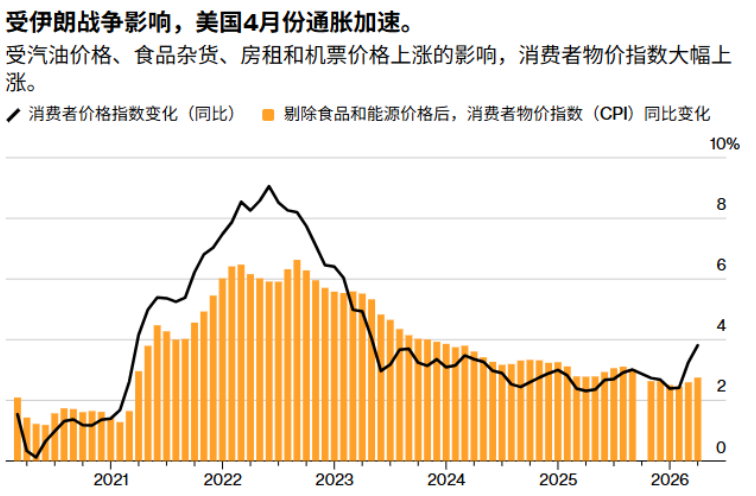

通胀数据的恶化是利率飙升的直接推手。美国4月CPI同比达到3.8%,为2023年以来最热读数;PPI更是飙升至6.0%,创2022年以来最快增速。美银首席投资策略师哈特内特对此发出了明确警告:如果每月0.4%的CPI涨幅持续,CPI可能在11月中期选举前突破5%,他将CPI超过4%定义为"恶龙领地"——历史上,一旦通胀跨越这一门槛,标普500在随后三个月内平均下跌4%,六个月内平均下跌7%。

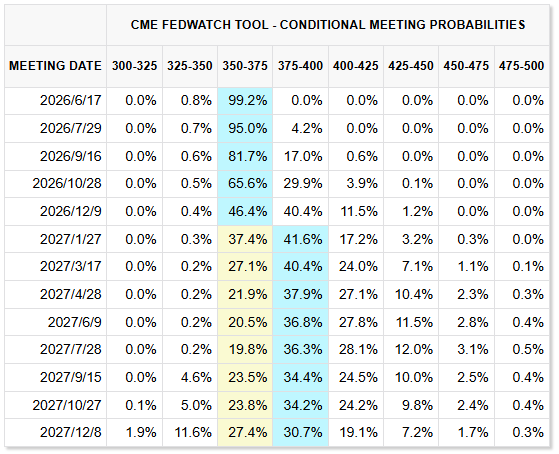

通胀的顽固正从根本上改变市场对美联储政策路径的定价。CME"美联储观察"工具显示,市场预计美联储到7月维持利率不变的概率高达95%,全年保持利率不变已成为市场共识。

沃什就任后,短期内倾向于降息的可能性被市场寄予厚望——其偏好的"截尾均值PCE"通胀指标处于低位,且降息符合特朗普政府的政治诉求。但美伊谈判停滞、国际油价持续高企,叠加美联储内部意见分裂,新任主席迅速统合意见推动降息的难度不小。本周公布的CPI与PPI数据均超预期,显示出能源成本传导至消费端通胀。随着伊朗战争冲击油市并推高通胀,交易员们正加大押注,认为美联储甚至可能在2027年初加息。

对AI行情的狂热追随者而言,这是一个危险的信号。多位买方机构投资经理明确表示,30年期美债收益率持续高于5%是"股市的危险区域"——而这一水平已经触达。Natixis Wealth Management首席投资官Benoît Peloille的警告更是一针见血:"当股市还戴着玫瑰色眼镜看世界时,利率却在持续上升。"

AI狂热症:集中度、估值与泡沫的幽灵

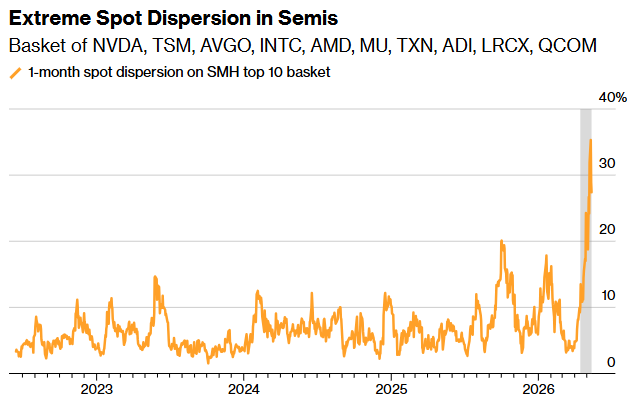

如果说宏观风险是来自外部的威胁,那么市场内部的结构性问题则是自内而生的脆弱点。本轮美股上涨的核心引擎极为集中。标普500指数今年以来超过一半的涨幅仅由四只股票贡献。根据摩根士丹利的数据,前十大AI相关公司已占标普500总市值的约40%。费城半导体指数在2026年暴涨超过70.5%,其中英特尔飙升214.6%,远超英伟达此前涨幅。

估值警报也全面拉响。标普500席勒市盈率已攀升至39.58,较一年前的35.08上涨近13%,逼近2000年互联网泡沫破灭前44.19的历史峰值。当前前十大成分股的市值集中度约为40%,较2000年科网泡沫时期的27%高出近50%,在集中度风险维度上已全面超越互联网泡沫时代。

美国银行策略师Michael Hartnett的最新报告更是直指要害:费城半导体指数目前的价格相较200日移动均线高出62%,不仅超过1987年"黑色星期一"和1929年大崩盘前的偏离幅度,甚至已逼近1720年法国密西西比泡沫破裂前的历史极端纪录。Hartnett直言,当前市场正呈现"指数级价格走势、市场集中度攀升、波动率下滑,以及股票压过债券殖利率"等典型泡沫特征。

然而,与2000年泡沫时期存在本质差异:本轮AI领军企业具备强劲的盈利能力,科技板块整体前瞻市盈率约30倍,远低于科网泡沫时期的50倍。中金公司的研究报告亦指出,从需求、投资强度和估值三维度对比,当前AI仍未到"典型的泡沫阶段",但"投资相对需求的抢跑客观存在"。

这一分歧本身就说明问题:没有人能否认AI产业变革的真实性,真正令人不安的是资产的定价方式。以"大空头"迈克尔·伯里为代表的熊派直指当前涨势的感觉"就像2000年崩盘前的最后几个月",并透露正在通过看跌期权做空半导体板块。但逆势投资者提出了一个耐人寻味的反论:与1999年普遍看涨的市场情绪不同,当前仍有大量投资者保持怀疑——美银数据显示,自3月以来全球基金经理已将其股票超配比例削减了三分之二。

潜伏的结构性炸弹:杠杆ETP与"死亡螺旋",市场的"合成负伽马"放大器

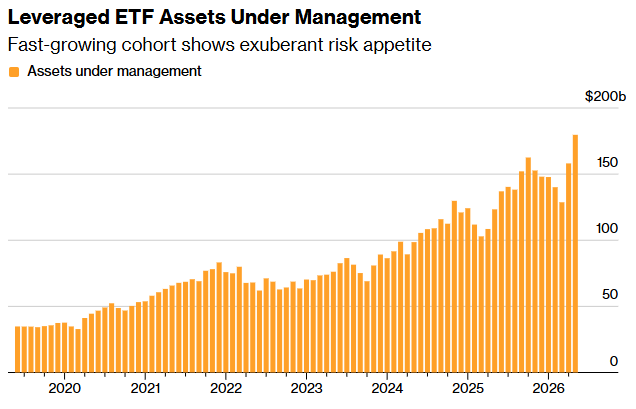

在科技股被疯狂追逐的过程中,还有一个更为隐蔽的风险正在加速积累——杠杆交易所交易产品(ETP)的规模已膨胀至历史性水平。

野村证券策略师Charlie McElligott的最新测算令人警醒:标普500指数若单日下跌5%,将触发期权交易商、杠杆ETP及波动率控制基金合计高达1,870亿美元的被动抛售,形成"越跌越卖"的"死亡螺旋",他将这一前景描述为"跳下更高的悬崖"。

杠杆ETP在上涨市中的运作机制是"火上浇油"——每日收盘时需买入额外股票以维持目标杠杆倍数,这不断为涨势提供额外燃料。然而,下跌市中同样的机制会严格对称地反向运作:基金将被迫大规模抛售以降低敞口,这在流动性不足时可能引发踩踏效应。当前杠杆ETP总规模已达1,790亿美元,其中85%高度集中在科技、AI、半导体及相关主题上,过去一个月已累计产生逾1,000亿美元的净买入。

巴克莱银行策略师的测算则显示,杠杆基金对标普500指数每1%波动的理论买卖压力已从3月底的约60亿美元飙升至约108亿美元,且再平衡资金流在收盘时段的影响正变得越来越大——其价格效应与期权交易商的"空头伽马"类似。

事实上,早在2026年2月市场首次出现AI概念股大幅回调时,杠杆ETP再平衡带来的约180亿美元抛压就是下跌的关键推手之一,"技术性踩踏"的特征已然显现。

应对策略

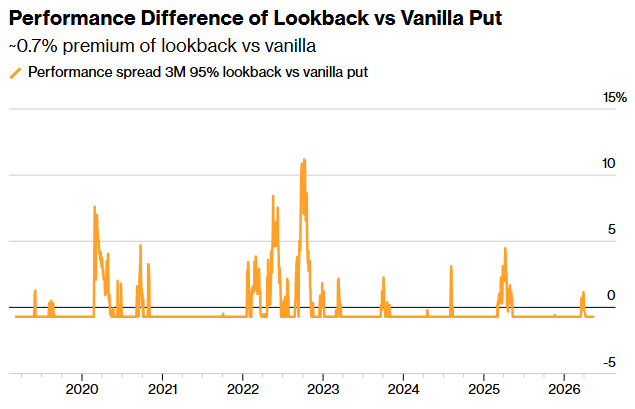

"回溯看跌期权"走红:对冲泡沫的异形武器

正是在这样的两难困境中——既怕深度回调,又怕过早离场错失AI行情——一种较为复杂的场外衍生品正成为机构客户的新宠。

这种被称为"回溯式看跌期权"的工具,其设计原理精准对应了当前市场的困境:执行价格基于期权有效期内的最高市场价设定,投资者可以"回顾"历史高点来确定保护价位。即使市场继续上涨再崩盘,保护水准也随之水涨船高,从而解决了普通看跌期权因行权价固定而"深度虚值"失效的问题。

美国银行欧洲、中东和非洲地区奇异期权和流动性主管Neeraj Chaudhary向媒体透露:"我们看到客户对回溯性看跌期权的需求不错,因为客户希望对冲市场在抛售前可能出现反弹的情况。回溯性看跌期权非常适合这种情况,因为其行权价设定在交易存续期内的最高指数水平。"

为了抵消这类期权的较高成本,美国银行还建议采用"扩大看跌期权价差"策略——通过出售行权价较低的普通看跌期权来部分筹集资金,用于购买回溯看跌期权。

值得注意的是,回溯看跌期权的需求并非首次涌现。早在2025年,美股持续创新高的环境下,相关场外奇异期权产品就已经受到市场青睐。如今,随着科技股抛物线式上涨的加速,这一对冲需求再度升温,反映的是一种深层次的投资者焦虑:上涨本身正在成为最大的风险来源。

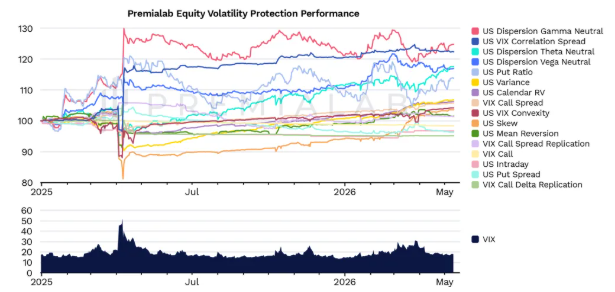

量化策略的进化:从增强收益到宏观防御

面对日益复杂的环境,量化投资策略的角色也在发生明显变化。Premialab首席执行官Adrien Geliot表示:"伊朗冲突爆发后,QIS的作用逐渐从提升收益转向投资组合防御和宏观适应。在伊朗冲击期间,最佳的系统性框架比一些主观决策流程更快地适应了波动性、通胀预期和跨资产趋势的重新定价。"

然而,并非所有量化策略都能在市场危机中有效地发挥避险作用。花旗集团多元资产结构化全球主管Adrien Geliot提醒,那些动态买卖VIX期货多头头寸的策略,可能会让投资者在真正需要多头波动率敞口时处于不利地位,因为"每一次危机都不同,触发点也不同"。

伊朗冲突爆发初期,市场经历了剧烈的跨资产重新定价——油价飙升、通胀预期跳涨、股债相关性一度转为正值,传统60/40组合的分散化效果显著减弱。在这一时期,能够快速适应宏观环境转变的自适应策略框架的价值格外凸显。然而,历史一再表明,量化对冲策略往往在事后回测时表现出色,实盘操作却因参数不稳定、过度依赖特定信号等因素而效果明显不及预期,这是投资者在配置相关策略时必须留意的根本性局限。