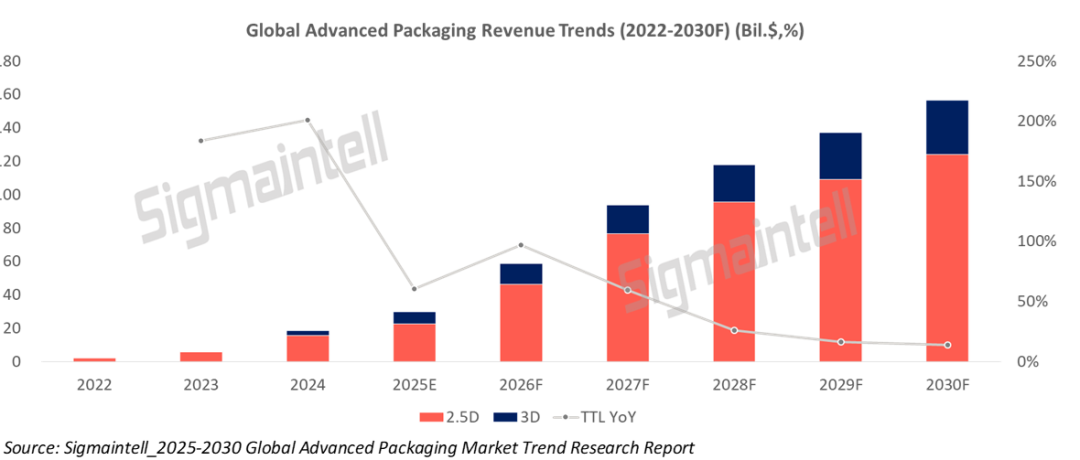

智通财经APP获悉,群智咨询发文称,由于AI/HPC需求持续转化为对先进封装产能的刚性消耗,先进封装需求持续高增长,封装行业迎来量价齐涨的黄金周期,伴随而来的是2.5D/3D封装市场规模的爆炸式增长。2026年全球先进封装市场规模预计将达到587亿美元,同比增长约97%。

先进封装需求持续高增长,供应不足持续到2027年,拐点或将在2027年下半年到来

在AI算力需求带动下,全球半导体产业正迎来前所未有的供需错配周期。AI数据中心的增长不仅在存储芯片制造端面临供应紧张,也给先进封装环节带来了巨大需求。

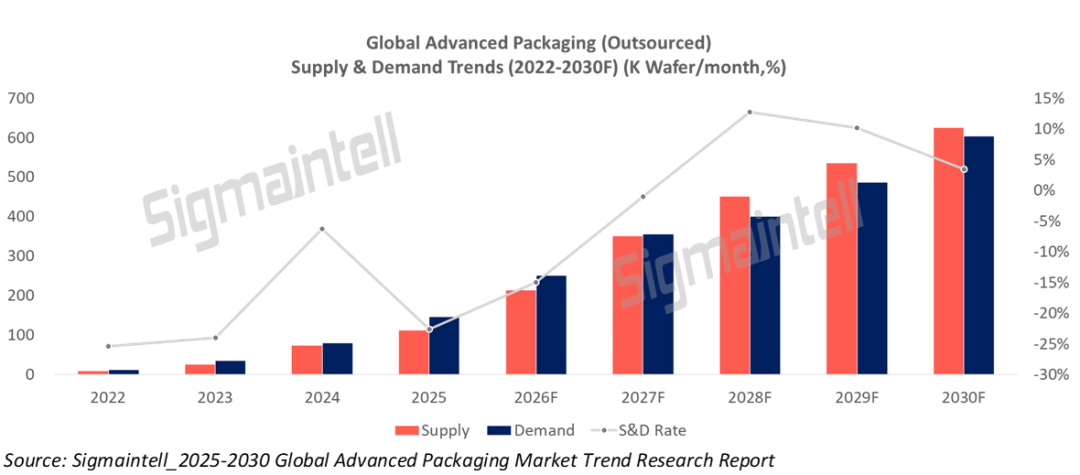

根据群智咨询调研, 2022-2026年,全球先进封装(先进封装定义:2.5D/3D封装,下同)产能均处于供不应求状态,如2025年全球先进封装产能需求约为146K/月(封装产能按12英寸晶圆等效换算,下同),供需比约为-23%,大量订单排期超过一年。事实上,自从2022年以来,先进封装产能始终不足,产业需要逐年消化上年订单,这对封装产业链的产能布局提出了持续而迫切的需求信号。

在这样的短缺危机下,封装厂商积极布局,持续扩产以抓住产业升级机遇。根据群智咨询数据,全球先进封装产能在2025-2030年间保持41%的复合年均增长率,2025-2027年间则高达77%。预计到2027年下半年,全球先进封装产能将达到平衡点,并进入相对温和的增长周期。

AI需求持续传导,先进封装百花齐放,HBM封装成大陆厂商增长新引擎

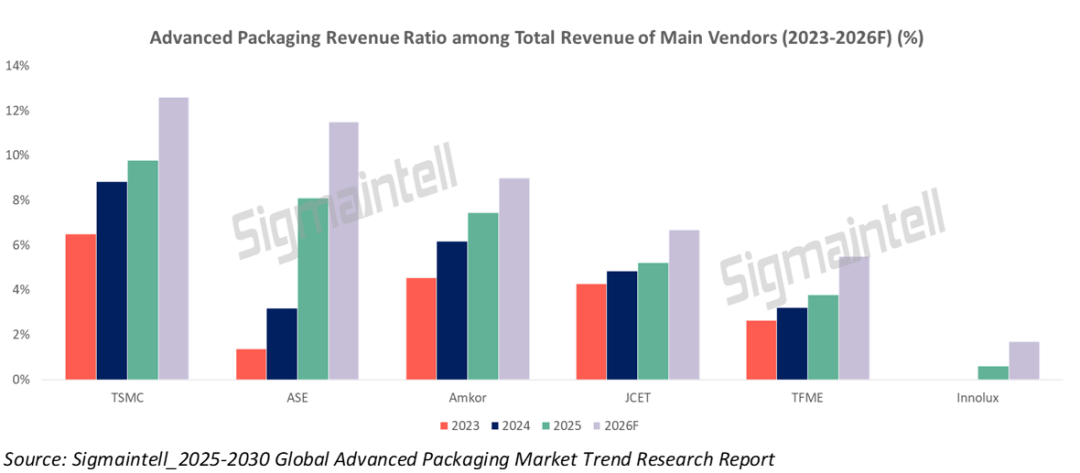

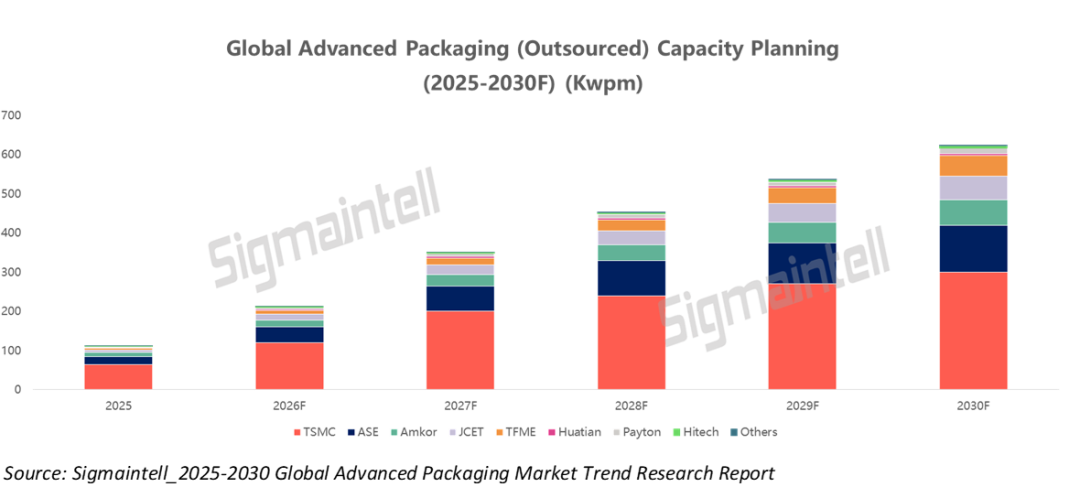

台积电(TSM.US)作为先进封装的技术定义者,在先进封装赛道“一超多强”的格局中扮演了重要角色。2025年,台积电在全球先进封装产能中拥有58%的份额。凭借其在前道制造的代工技术,以及与后道封装一体化运作的优势,其在先进封装领域的优势难以被其他竞争者,特别是从事单一封装工序的竞争者超越。

群智咨询认为,在先进封装需求日益增长的背景下,台积电一方面积极扩产封测新厂,另一方面将原有成熟制程代工产能优化整合,将厂房、人力等资源倾斜给先进封装业务,预计2026年台积电先进封装产能将同比增长约84%。

日月光、安靠等传统封装巨头,除了受惠于台积电的外溢订单外,也正凭借深厚的资本积累与规模化产能优势,加速抢占先进封装市场份额。日月光2026年资本支出高达70亿美元,创下历史新高,预计其先进封装业务收入将同比增长一倍;安靠则在与台积电合作的同时,也正推动和英特尔在EMIB技术路线合作,通过其地缘优势争取更多谷歌、Meta等客户的订单。

中国大陆封装厂商一方面抓住国产化机遇,在先进封装这个受地缘政治和技术管制影响较小的领域快速发展,如长电科技利用其全栈技术布局为基础,先进封装为突破点,和长江存储、华为海思等客户的积极合作,取得了显著业绩增长;另一方面,中国大陆厂商也在积极争取海外市场份额,如通富微电作为AMD的核心供应商,已收购AMD在中国苏州和马来西亚槟城两个生产基地各85%股权,实现战略深度绑定。此外,华天科技(002185.SZ)、沛顿科技、海太半导体等中国大陆厂商也抓住AI浪潮和国产算力芯片发展带来的HBM封装增长机遇,在产业链中逐步巩固地位。

先进封装开启产业“黄金周期”,面板厂商逐步进入赛道

群智咨询预计,先进封装价格在下游需求和上游封测材料价格双双上涨的背景下,涨价趋势至少将维持到2026年底。未来随着产能需求适配、多元竞争常态化,先进封装价格趋势也将逐步回归理性,伴随市场规律缓步回调。

由于2.5D/3D先进封装的高价值量,其价格远高于传统2D封装,与倒装封装相比,2.5D封装的价格高达5倍以上,这使得先进封装业务为积极布局的相关厂商贡献了可观营收,成为受人瞩目的增长点。台积电、日月光等头部厂商已完成较多技术沉淀和产能布局,先进封装营收比例在未来3年内呈现快速增长趋势。中国大陆厂商在技术和产能上尚处于追赶阶段,且原本业务结构中传统封装订单较多,先进封装营收呈现增长趋势,但相对缓和。

FOPLP(扇出型面板级封装)凭借其在成本和封装效率等方面的优势,有望以低成本方案的角色跻身2.5D封装的主流技术路线,因此也受到众多厂商的关注。除传统封装厂商如台积电、三星、英特尔、日月光等均已开启FOPLP布局外,面板厂商也在FOPLP领域寻求业务增长和技术转型的契机。如群创已成功量产FOPLP,与传统IDM巨头如意法半导体、恩智浦等建立合作关系,还为SpaceX提供射频芯片封测。其他面板厂商如京东方、华星、天马等也在积极推动FOPLP的规划。此尽管FOPLP目前仍处在技术起步阶段,切入高端产品仍需2-3年积累,但其在成本、技术和供应链多元化上的核心价值正逐步显现,使其成为各厂商在新一轮产业升级中不容错失的战略要地。此外,京东方与维信诺也在评估以玻璃基封装载板供应为核心的先进封装业务机会。

另一方面,韩国面板厂商如SDC和乐LGD则将玻璃中介层视为潜在机遇。玻璃中介层作为中间基板,可实现2.5D封装中高密度的芯片间互连,其在结合AI加速器与高带宽内存的高性能封装结构中的重要性日益凸显。

主要面板制造商正试图突破传统显示面板制造的边界,将业务拓展至半导体封装领域。先进封装不再是半导体封装企业的专属市场,而正逐渐成为面板制造商凭借现有制造能力切入的全新增长领域。随着AI半导体需求扩大、HBM封装需求增长,以及2.5D/3D封装产能持续紧缺,面板制造商将选择何种技术路径,以及其实现商业化的速度将成为业界关注重点。