来源:表舅是养基大户

今天A股波动很大,科创板和创业板都一度跌超2%,但下午都拉了起来,咱们一起聊点今日的热点,也顺便把昨天聊剩下的话题收个尾——聊聊全球科技大牛市的两个底层逻辑。

仅看今天的话,市场其实有好几个利空,依次说。

1、第一个利空,当然还是海外宏观,咱们看30年美债的话,没有好转的迹象,还在上冲,上周五全天上行10bps,昨天上行4bps,今天晚上继续突然拉起来,全天上行5-6bps,持续创新高,贵金属今晚又是急跌,白银日内再跌5cm,最近4天跌了16cm。

2、第二个利空,是昨晚提到的,近期最牛的次新股,大XX,宣布今日核查停牌,显然是炒作的热度已经超过了容忍的阈值了,下图,今天,次新股整体一路走低,跑输大盘,核查停牌还是有一定威慑力的。

当然,并不是所有的人都信邪,下图,我把次新股的四大天王中,没停牌的联XXX、盛XXX、电XXX,这三家的日内走势拉出来,下图,大家能看到,有两家,是低开8-10cm后,一路走高的,而且,三者的换手率,以及整个次新股的换手率,都在20%上下,筹码交换依然极其活跃。

3、第三个利空,其实不能算利空,只是给大家提个醒,今天中午,我在星球发了几家头部险资策略会的近期观点,主要涉及权益和债券投资,其中,某家头部也提到两个事,一是红利资产的股息率入池标准,进行了下调,这属于根据市场的上涨,做出的应对;二是近期加仓方向主要是OCI账户,而非TPL交易账户。

此前咱们也说过,部分险企从3月份开始,就在减仓TPL,也就是交易账户里的成长资产,然后加OCI,也即高股息等板块,核心是发现TPL账户占比过高后,股市波动对当季度净利润影响太大,比如某家,一季度净利润同比转负,随后市值管理的压力就很大,所以,二季度,大保险应该都不想看到自家的同比净利润转负,所以最近反弹后,预计保险对权益基金会是赎回为主(基金都属于TPL交易型资产),然后继续用OCI账户加仓高股息,至于方向、股息率的入池标准等具体信息,球友们可以看星球——我说这些,不是说风格就会切换,因为险资用OCI加仓后,本身就不关注股价波动,人家只看股息率高低,核心是想提醒大家,这个位置,长期投资的基础上,做好均衡配置,持仓没必要太极致。

4、第四个利空,也是今天上午星球里具体聊过的(全文请见11点不到发的那条),三星的前芯片负责人,昨天参加了一个论坛,提到两个观点:

一是认为,因为中国存储企业积极扩产,最快27年下半年开始,存储芯片价格要迎来拐点;

二是认为,如果大型科技公司的Capex持续加大,但回报不足,那么,就可能削减投资,数据中心等建设可能也会放缓,同样使得存储芯片的需求会收缩。

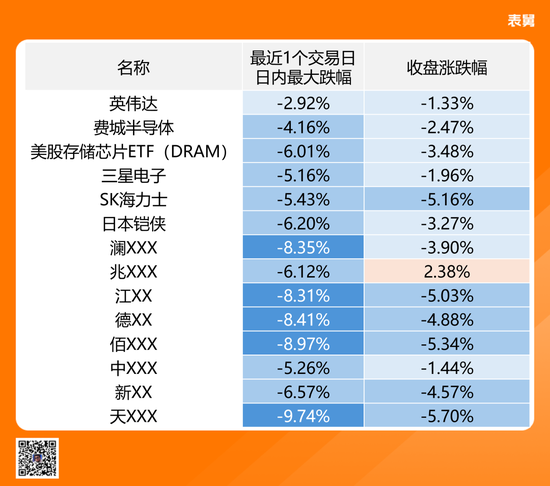

有没有因果关系,见仁见智,但从股价来看,论坛结束后,从昨晚的美股开始,存储芯片板块就开始大跌,下图,我把美股的存储芯片ETF(DRAM),日韩的存储龙头,A股的几个存储龙头(澜、兆,这两家是用的港股股价),以及光模块三巨头,最近1个交易日的表现,都拉了出来,波动巨大,好几家日内最大跌幅超过8cm——其中三星电子今天日内反弹了一些,是因为昨晚提到的,劳资谈判,有一些positive的进展。

哦,另外,存储这块,另外一个巨头,长江存储也启动了IPO辅导——对这块,我的观点和别人可能略不一样哈,我个人认为,按目前A股的现状,优质企业的IPO应该加速才对。

5、还有一个利空,是细分板块方面的,商业航天的龙头股,中X卫星,今天公告,大股东要减持,股价10cm跌停,下图,管理层发了个回应。

对商业航天这块,此前说过,因为商业化路径不够清晰,短期内,除了部分卖铲子的公司,大部分企业都赚不到啥钱,包括中X卫星,一季度亏损,而未来至少2年内,也没看到什么机构给出过利润大幅增长的预测。

.......

以上是分割线。

正好上面,韩国的专家,提到一个观点:

“如果大型科技公司的Capex持续加大,但回报不足,那么,就可能削减投资,数据中心等建设可能也会放缓,同样使得存储芯片的需求本身会收缩。”

这和我们在《恒生科技今天为何大跳水?》里提到的观点,其实是一致的。

那么,正好回答一个问题,全球科技大牛的底层逻辑是什么?我觉得,核心可以总结成两条,当然,这块我并不专业,一家之言,大家随便听听。

一是国产替代,或者说得更宽泛一点,是全球产业链的重构,咱们这边的情况就不用说了,包括今天下午拉起来的,还是自主可控板块的,而美国那边,我此前也举过英特尔的例子——所谓产业链的重构,本质是重复建设,也即,从当下的层面看,我买你的,你买我的是最好最经济的,但我偏不,我基于中长期的不确定性因素,准备搞一套自己的,而重复建设带来新增需求。

二是史无前例的全球AI资本开支浪潮。

继续按顺序说。

1、包括存储在内,所有科技板块收入的大幅增长,本质上,都来源于中美大厂的资本开支(虽然比例来讲,美国占大头,有点像我和科比合砍了82分),也即英文的Capex(Capital Expenditure),看三张图。

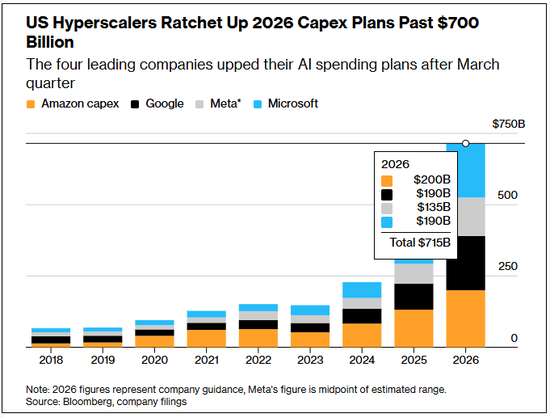

下图,2022-23年,ChatGPT横空出世后,24年开始,四大云厂商(亚马逊、谷歌、脸书、微软)的资本开支开始加速,直到今年,预期合计超7000亿美刀。

下图,继续按照线性外推,此前的预期是,未来几年,在7000多亿美刀基础上,每年继续增长,直到2031年,AI相关的资本开支超过1.6万亿美刀,是今年的2倍有余。

下图,从左至右,存储、AI芯片、CPU,等等,都是AI资本开支带动的AI基建下,需要用到的物件。

所以,当下很多科技板块的成长股,在给估值的时候,是按照资本开支持续扩大,线性外推的。

但如果,假设如果,海外利率higher for longer,部分大厂加不起杠杆,不愿意继续砸了呢?或者说,准备缓一缓呢?那么,部分板块,可能就得重新摁一摁计算器了。

2、具体到美股层面来看,我们看到的很多结果,也是史无前例的资本开支,带动的。

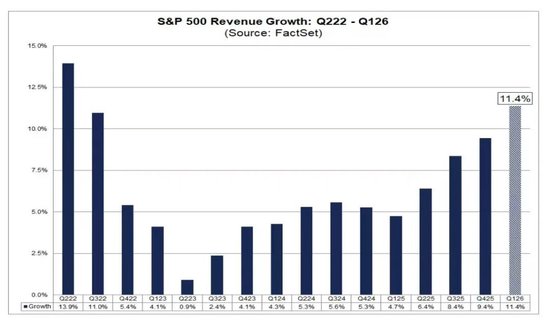

下图,按照最新的一季报,美股的营收增速很美好,创22年以来的单季度新高。

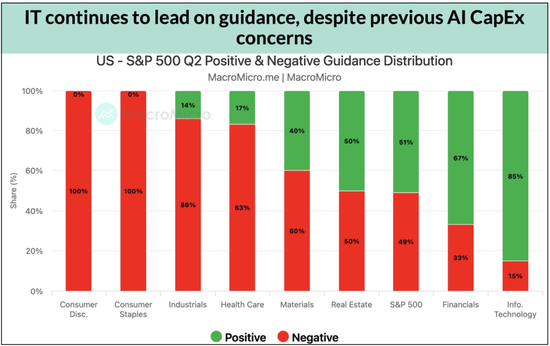

下图,但是拆分之下可以看到,在季报发布后,对二季度的指引中,超预期的板块占比高的(下图里,绿色部分),主要就是科技和金融,而可选消费、必选消费、工业、医疗保健、材料等,全部都是预期消极的占比高——你看,和A股也非常像,“硅基”板块向上,“碳基”板块向下,最后的结果就是,美股也是涨科技,而老登板块带不动。

3、最后,我们上一个价值。

上面说到,全球科技大牛的底层逻辑,一是包括科技在内的全球产业链的重构;二是史无前例的全球AI资本开支浪潮。

那么,再往下挖一层,会是什么?

按照上述的逻辑,全球科技的牛市,本质是“资本开支牛”,是“Capex牛”,是“科技大厂烧光家底牛”,“是科技大厂的FOMO牛”——大厂们害怕错过AI时代,害怕错失新时代的流量入口,因此,在商业模式还没形成闭环的时候(除了谷歌可能好一点),先砸钱,相信大力出奇迹。

而从国家层面看,科技牛,其实也是老美的FOMO牛,老美的霸权,建立在军事、金融、科技的基础上,而当下,其迫切需要一个降维的工具,继续引领全球,而恰巧AI就是那个目前看来逻辑自恰的工具。

与此同时,建议继续学习,什么是Thucydides‘s Trap。

......

就聊这么多。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋雅芳