文|财华社

港股市场又迎来一家自动驾驶领域的知名企业“敲门”。

近日,拿森智能科技(浙江)股份有限公司(下称“拿森科技”)首次向港交所递交招股说明书,冲刺“智驾线控底盘第一股”。这家成立十年的公司,正试图将自己对智能驾驶“小脑”的理解,摆上资本市场的货架。

问题在于:当营收狂奔与亏损持续交织、国产替代风口与价格战硝烟并存,资本市场会为这个故事买单吗?

上汽老兵瞄准智驾“小脑”

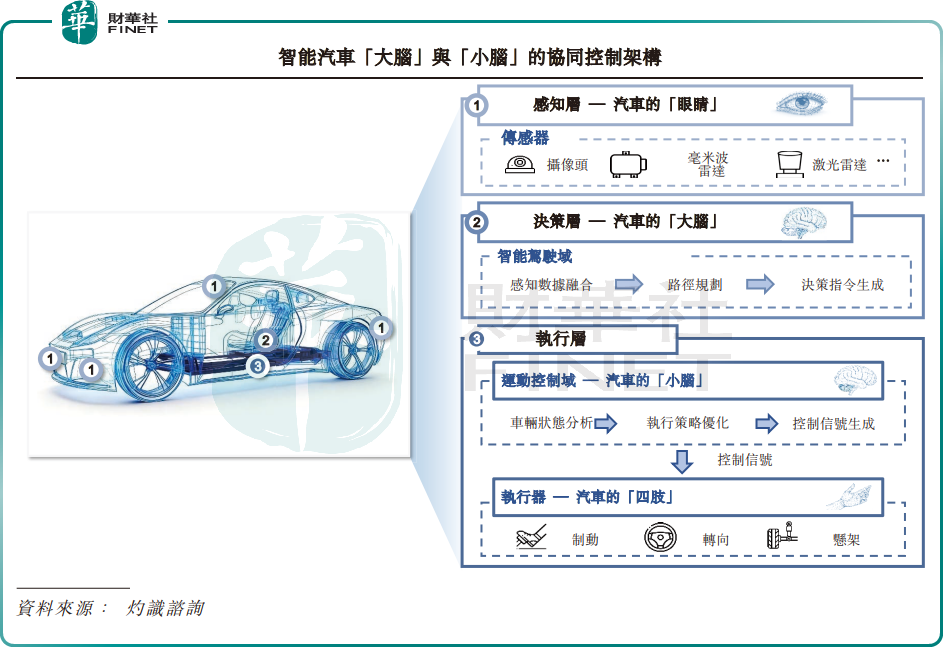

拿森科技聚焦的线控解决方案,被业内形象地称为智能驾驶的“小脑”。

与负责感知决策的“大脑”(芯片、算法)不同,“小脑”负责精准执行,将车辆的运动控制指令转化为实际的制动、转向、加速动作。这是车辆安全等级要求最高、技术壁垒最强的环节之一。

拿森科技的产品矩阵覆盖了NBS(电控制动助力系统)、ESC(电子稳定控制系统)和NBC(集成式智能制动系统),成功将多种线控制动解决方案商业化,该公司是国内少数能提供线控综合解决方案的企业之一。

这条赛道的重要性,从一组数据可见一斑。招股书显示,2024年中国线控制动市场的国产化率仅为26.4%,远低于动力电池的约100%和激光雷达的超85%。这意味着,每四套线控制动系统中,就有三套掌握在外资巨头手中——博世、大陆、采埃孚等长期盘踞高地。国产替代的空间,肉眼可见。

这个高壁垒赛道的玩家,创始团队来头不小。

企查查资料显示,拿森科技创办人、执行董事、董事会主席兼行政总裁陶喆,毕业后一直任职于博世、上汽集团(600104.SH)全球500强公司,担任汽车电子核心团队带头人,带领全球开发团队完成汽车电子最高安全等级产品的产业化开发;公司创办人、执行董事兼营运总裁刘倩,同样在上汽技术中心任职多年;执行董事兼首席战略官林逸,则是北汽(01958.HK)原副院长、中国汽车工程学会特聘专家等。

一个典型的上汽系创业故事,叠加了博世的技术底色。这种“外资经验+本土实战”的组合,在汽车供应链创业公司中并不罕见,但能同时吸引宁德时代(300750.SZ)(03750.HK)、高瓴、经纬等顶级资本连续押注的,并不多。

自成立以来,拿森科技获得多轮融资,资方阵容堪称豪华,包括中银资本、先进制造基金、宁德时代、高瓴创投、启明创投、经纬创投等悉数在列,2025年D+轮投后估值达人民币40.5亿元。

光鲜背后并非全无阴影,公司已卷入5项专利侵权诉讼,原告是一家总部位于德国的技术与服务供应商,在苏州中院指控拿森科技的ESC解决方案侵犯其五项专利,涉及ESC方案中使用的五个零件,公司表示正积极应诉。

国产替代风口下的喜与忧

中国汽车线控底盘行业正呈现“外资主导、本土崛起”的竞争格局。

根据盖世汽车统计,2024年中国线控制动市场市占率前十的供应商中,国内供应商已占据半壁江山,合计市占率32.57%。博世虽仍保持领先地位,但市场份额已降至53.7%。国产替代的政策窗口、技术突破与成本优势,共同构成了内资供应商的东风。特别是新国标即将于7月1日实施,为线控转向(SBW)扫清法规障碍,线控制动正进入规模化落地阶段。

拿森科技站在了风口之上,其客户群体已实现对五大中国国内主机厂的100%覆盖(按2024年乘用车销量排名)。根据公司官网,长安汽车(000625.SH)、长城汽车(601633.SH)(02333.HK)、吉利银河、广汽传祺等车企均是客户。

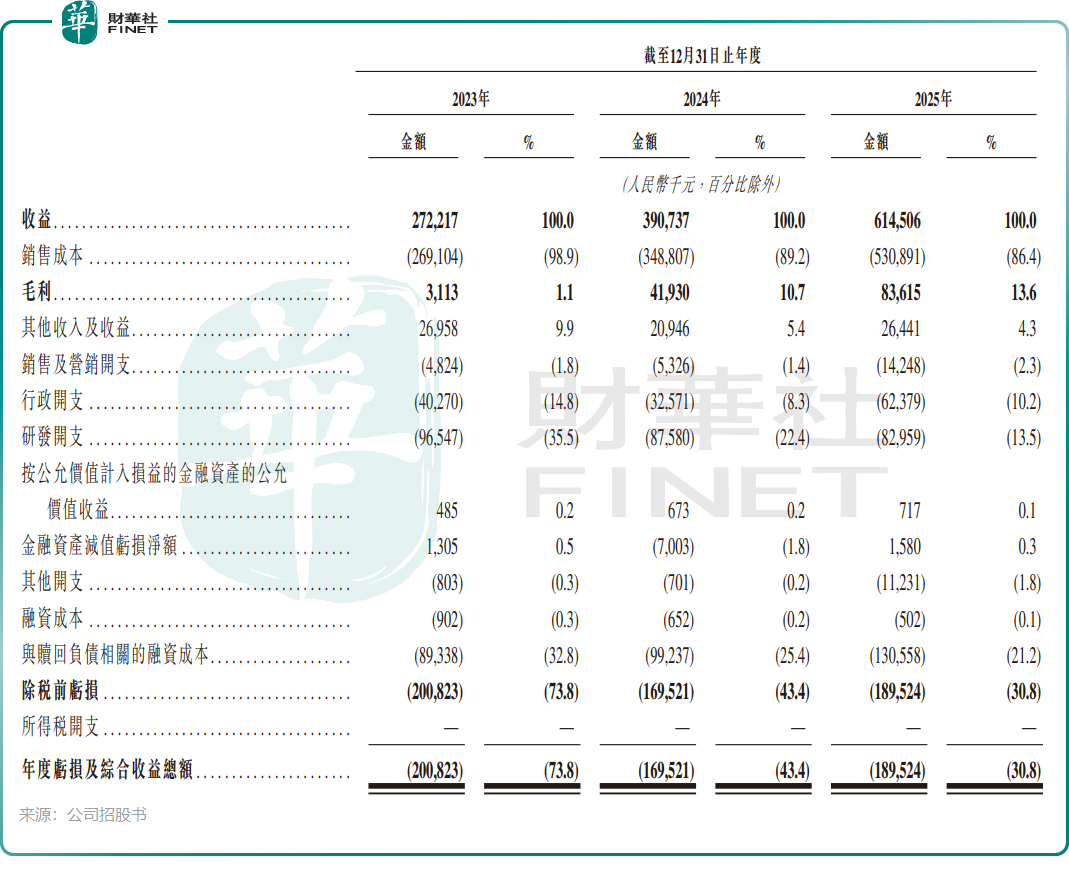

行业红利之下,公司收入实现快速增长,于2023至2025年从2.72亿元(单位:人民币,下同)飙升至6.15亿元,三年复合增长率达50.2%,2025年同比大增57.3%。

然而,营收狂奔的另一面是持续失血,2023年亏损2.01亿元,2024年收窄至1.70亿元,2025年又扩大至1.90亿元。

不过,一个值得关注的信号是,公司经调整净亏损(剔除股份支付开支及赎回负债相关融资成本)已逐年收窄,从1.05亿元降至2928.6万元。这意味着主营业务亏损正在快速收敛,距离盈亏平衡仅一步之遥,公司自身的造血能力其实在改善。

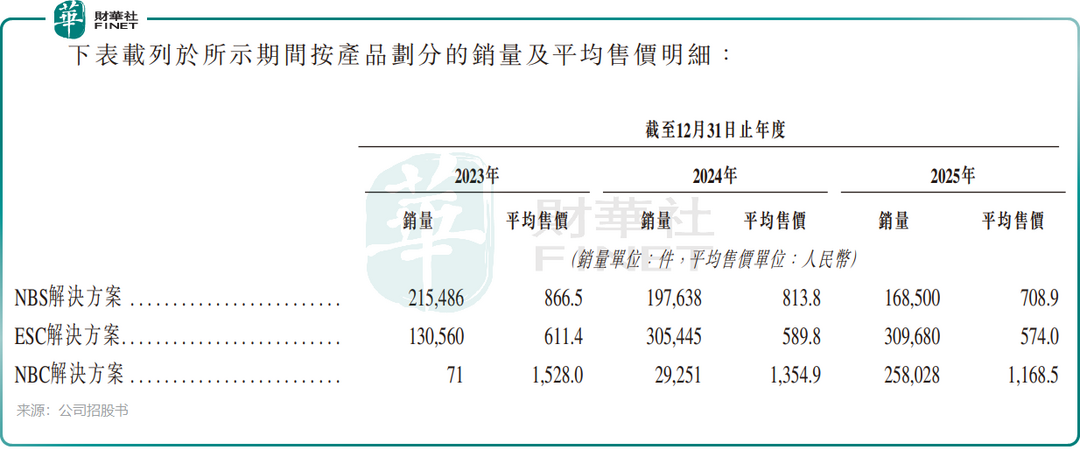

拿森科技的三大核心产品线,平均售价均在2023年至2025年期间逐年走低,NBS均价从866.5元/件降至708.9元/件;NBC均价从1528元/件降至1168.5元/件。

背后的原因不难理解:新能源车企卷成本,对线控部件的年降要求已成行业惯例,供应商被迫让利;同时,线控底盘赛道参与者增多,比亚迪(01211.HK)(002594.SZ)全资子公司弗迪动力、伯特利(603596.SH)、同驭汽车等纷纷卡位,价格竞争日趋激烈。

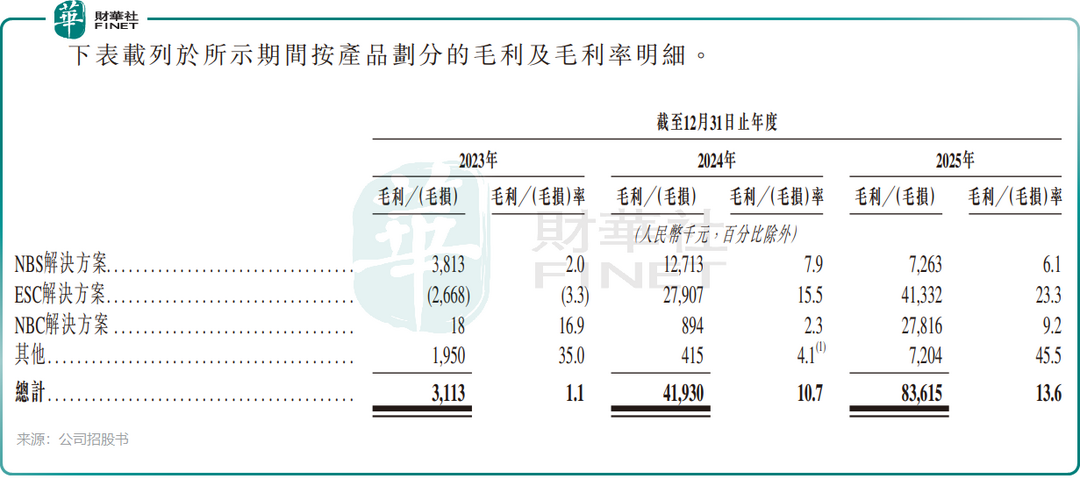

但一个看似矛盾的现象出现了,公司毛利率从2023年的1.1%大幅提升至2025年的13.6%。背后的驱动力是产品结构升级,2023年至2025年期间,比NBS解决方案毛利率更高的NBC解决方案收入占比从0%飙升至49.1%,抵消了单品降价带来的压力;ESC解决方案的毛利也表现十分抢眼。

与此同时,拿森科技还描绘了一个更长远的增长故事。

公司部分头部主机厂客户已涉足人形机器人及低空飞行器,而线控技术的通用性使其可延伸至这些新兴领域。根据招股书,公司计划2026年进行机器人相关线控解决方案的A样品开发,计划于2027年、2028年进行低空飞行器相关方案的A样品及B样品开发。

公司在2026年北京车展上正式发布了人形机器人战略,将愿景升级为“全球线控技术领导者与智能化多场景运动控制专家”。这一布局能否落地,不仅取决于技术研发进度,更需要关注客户的实际采购意愿,毕竟,目前线控底盘向机器人迁移仍处于概念验证阶段,商业化时间表存在较大不确定性。

资金链承压,客户依赖严重

拿森科技正站在一个微妙的关口。

从业务基本面看,国产替代的逻辑正在兑现,NBC产品的结构升级已初见成效,经调整亏损大幅收窄,技术延伸至机器人和低空飞行器为估值打开了新的想象空间。

但眼前的生存压力同样真实。根据招股书及Wind资料,于2025年,公司经营活动现金流由正转负,净流出1.65亿元,年末现金及现金等价物仅1.49亿元,流动比率和速动比率均低至0.4倍,资产负债率更是高达187.27%,短期偿债压力突出。这意味着,如果拿森科技无法在短期内完成IPO融资,现有资金可能难以支撑超过一年的运营。

公司客户集中度也居高不下,2025年前五大客户贡献了94.4%的收入,最大单一客户占比47.2%,单一客户依赖风险并未完全消除。若核心客户切换供应商或缩减订单,业绩将受到剧烈冲击。

与同行相比,拿森科技的核心优势在于独立第三方定位与线控底盘全栈自研能力,可适配更多车企客户,但规模差距依然显著。

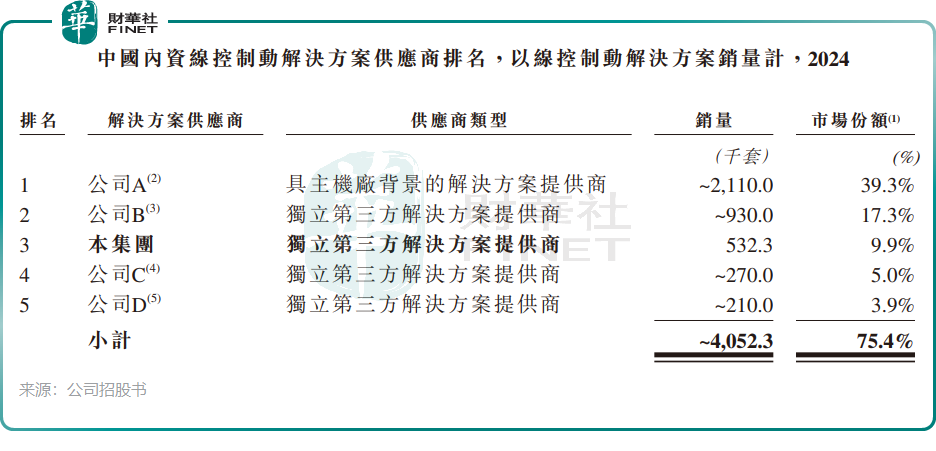

2024年,弗迪动力以39.3%市占率位居内资线控制动销量第一,伯特利以17.3%紧随其后,而拿森科技市占率为9.9%,体量仍处追赶位置。在资本与产业的双重竞速中,拿森科技不仅需要证明增长速度,更要展现可持续的盈利与规模化能力。

结语

拿森科技的招股书描绘了一个诱人的国产替代故事:线控底盘作为智能驾驶的“小脑”,国产化率仅26.4%,天花板足够高;公司已经卡位头部主机厂,NBC产品放量驱动毛利率回升,经调整亏损逼近盈亏线;机器人、低空飞行器等新叙事为估值提供了弹性。

但现实同样骨感:资金链紧绷、客户集中、专利诉讼未决、竞争对手规模碾压等等。

因此,拿森科技的冲刺远不止一场资本的博弈,更是国产核心技术从追赶到超越的缩影。它能否借上市之力,化解资金之渴,成功将线控“小脑”的精密控制力延伸至机器人与低空飞行的崭新蓝海,将在未来几年备受瞩目。机遇与挑战交织下,公司的每一步,都关乎智能驾驶产业链关键一环的自主命运。