港股近期震荡调整,市场情绪谨慎,资金正在重新筛选那些真正具备长期逻辑的标的。

正是在这样的背景下,中金公司逆势发布研究报告,给予平安好医生(01833.HK)“跑赢行业”评级,目标价14.2港元。中金明确指出:“市场对集团与平安好医生的协同效应仍在观望阶段,但看好企业健管及养老需求释放的行业趋势下,平安好医生作为行业龙头,依靠生态体系和能力优势加速提升份额。”

当市场还在争论互联网医疗的盈利模式能否持续时,中金的结论清晰而坚定:平安好医生已从战略投入期迈入盈利兑现期。集团协同、企业健管高增与AI赋能三者叠加,其长期价值正被逐步验证。这家公司,正在开启高质量增长的新篇章。

战略升级,盈利加速爬坡

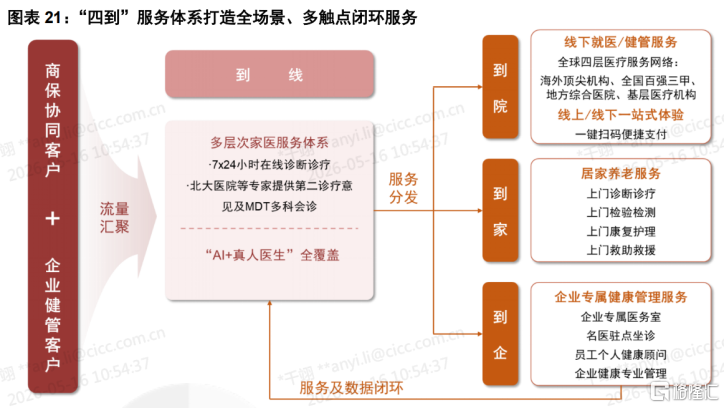

中金报告开篇即明确平安好医生的战略定位:“定位集团‘医疗+养老’旗舰”,并指出“25年初公司正式成为平安集团的并表子公司,定位集团医疗养老生态圈的核心旗舰,构建了‘四到’服务网络及高壁垒的管理式医疗模式,线上+线下闭环服务能力优势明显。”

具体来看,这套”四到”服务体系覆盖了全场景:

到线方面,“AI医生使用人数持续增长”;

到院方面,“推进展码一键支付服务覆盖,已覆盖全国11.1万家药店”;

到企方面,“新落地多家企业医务室”;

到家方面,“获得居家养老服务资格的客户数进一步扩增,截至报告期末超29万人”。

中金认为,公司“凭借较大规模的流量资源面向上游医疗机构、大健康企业集中采购结算服务及产品,并配合自身的特点和赋能(如数字化能力、设立健康档案、AI能力、自有医师团队主动触达等),打造‘到线、到院、到家、到企’的‘四到’服务网络”。

图表一:”四到”服务体系打造全场景、多触点闭环服务

数据来源:公司公告,中金研报,格隆汇整理

经营根基的夯实,直接反映在利润表上。

中金指出,“随着战略升级成效显现,24年公司首次实现全年盈利,25年首次全年经营利润转正,且延续强劲增长势头,盈利质效持续爬坡。” 2025年归母净利润3.80亿元(+366.1%),2026年一季度净利润同比增长138.4%。中金判断,“随着经营能力持续提升、规模效应显现、AI赋能降本提效,看好公司中长期利润率向高双位数目标迈进。”

驱动这一利润改善的,是清晰的“双轮”:商保协同业务(F端)和企业健管业务(B端)。

中金分析称:“目前保险端/企业端客户对比集团存量客户池的渗透率仍在相对低位,随着服务能力迭代升级、‘保险+服务’权益绑定加深,集团与好医生的双向赋能效应加速显现,未来渗透空间广阔。”

图表二:公司商保业务渗透率仍有大幅提升空间

数据来源:中金研报,格隆汇整理

具体数据上,2025年商保协同业务收入33.0亿元(+11.0%),企业健管业务收入同比激增40.6%至13.1亿元,营收占比提升至23.9%。一季报进一步显示,“截至报告期末,公司在过去12个月内服务的付费企业客户超7,500家,同比增长近89%。”

中金预测,平安好医生 2026-2027 年营业收入分别有望达到 57.5 亿元、66.2 亿元,对应 2025-2027 年收入 CAGR 约 10.0%。其中商保协同业务收入2026-2027年分别31亿元和34.1亿元,企业健管业务收入分别18.3亿元、24.3亿元,对应2025-2027 年CAGR为36.5%。

加快推动“AI+医疗”创新应用,为利润释放注入新动力

如果说双轮驱动解释了收入的来源,那么AI则解释了为什么利润增长远快于收入增长。中金明确指出,“AI赋能并非仅停留在前端服务环节,而是已深度渗透至中后台组织效能优化”。

具体数据上,中金研报披露:“2025年AI对毛利贡献占比达4.5%,Q4单次问诊成本同比降幅达45%。”在服务能力层面,“AI医生辅助诊疗准确率达95.1%,复杂疾病MDT方案准确率已提升至约95%,AI医生年使用人数近1,200万人。”一季报显示,“报告期内,AI医生使用人数持续增长,超560万人”。中金认为,“高频使用场景下的数据飞轮效应正在形成。”

中金进一步分析了AI赋能的内在逻辑:“公司基于自主研发和平安集团体系基数优势,依靠海量的医疗+保险数据积淀及自研平安医博通大模型+垂域模型,打造了一系列AI医生产品,叠加真人医生7×24hr服务,形成差异化竞争优势。”

在财务效果上,“管理费用率同比大幅压降3.9个百分点,印证了AI赋能并非仅停留在前端服务环节,而是已深度渗透至中后台组织效能优化”。

图表三:AI大模型

数据来源:公司PPT,中金公司,格隆汇整理

小结

站在当下,平安好医生的价值逻辑已经相当清晰:

短期,F端依托平安集团2.5亿金融客户,渗透空间明确(当前仅约10%);

中期,B端凭借独立获客能力的验证,正在快速抢占数千亿级的企业健管市场,CAGR达36.5%;

长期,AI对成本结构的重塑不是一次性的费用节省,而是可持续的、随规模扩大而持续放大的杠杆。

中金给出的14.2港元目标价,并非基于乐观情绪,而是建立在DCF模型和对F端渗透率、B端增速、AI降本效果的分步测算之上。当市场短期波动扰动视线时,真正值得关注的,是这些底层逻辑是否还在持续验证。

而平安好医生的答案,正在每一份财报、每一个数据中,变得越来越清晰。这或许正是中金选择在此时给予“跑赢行业”评级的深层原因:不是因为它已经完美,而是因为它终于走通了那条被反复质疑的路,一家互联网医疗公司,如何靠生态、服务和科技,实现有质量的盈利与增长。