美银预计英伟达本季营收将达830亿至840亿美元,超出管理层指引约7%。但超预期已是惯例,市场真正关注的是五大争议:股东回报是否提速、Vera Rubin量产节奏、毛利率能否守住75%、AI加速器市场规模预测如何更新,以及谷歌TPU和CPU竞争威胁是否被夸大。

英伟达财报季,最重要的已经不再是数字本身。

5月18日,美银证券分析师Vivek Arya团队发布英伟达Q1财报前瞻报告,财报将于美东时间5月20日周三收盘后公布。

按照英伟达过去十个季度的历史规律,实际营收平均超出管理层指引7%至8%。管理层此前给出的F1Q27营收指引为780亿美元,据此推算,实际营收大概率落在830亿至840亿美元区间,而当前市场一致预期仅为787亿美元。

换句话说,“超预期”几乎是板上钉钉。但分析师认为,财报发布后真正牵动市场神经的,是以下五个问题。

现金回报:英伟达的“吝啬”能改吗?

这是报告着墨最多的一个议题,也是他们认为英伟达估值长期折价的核心原因。

英伟达目前是标普500指数中市值最大的公司,占指数权重高达8.3%,超过苹果(峰值7.9%)和微软(峰值7.2%)各自的历史最高点。但问题在于,英伟达的股东回报力度,与其体量严重不匹配。

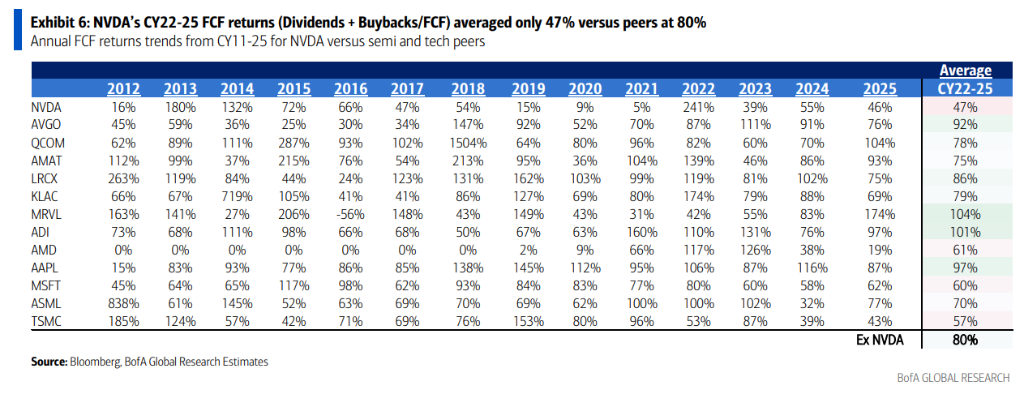

数据很直白:2022-2025年,英伟达自由现金流回报率(分红+回购)平均只有47%,同期行业同类公司平均是80%,就连英伟达自己在更早十年的平均水平也是80%。

与此同时,英伟达当前股息收益率仅为0.02%,而同行平均为0.89%。在股权收益基金中,英伟达仅被16%的基金持有,而微软被57%持有,苹果被32%持有。

钱去哪了?分析师指出,英伟达把大量资金投向了生态系统——OpenAI、Anthropic、科技合作伙伴。这些投资在外界看来颇具争议,有声音认为是“循环融资”,即英伟达把钱借给客户,客户再拿这笔钱买英伟达的芯片。

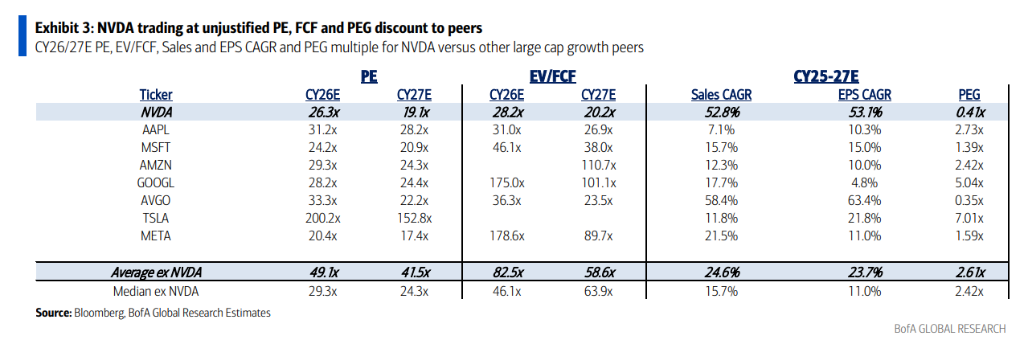

估值折价有多大?数据显示,英伟达2026/2027年预期市盈率分别为26倍/19倍,而“七巨头”其他成员均值为49倍/42倍,折价幅度接近50%。

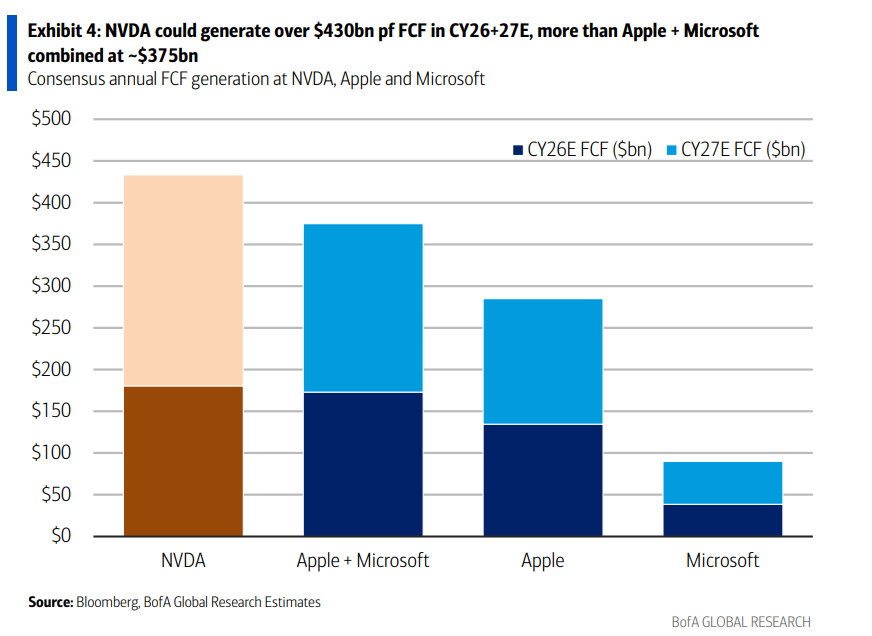

更具体的对比是:分析师预测,英伟达2026+2027两年合计自由现金流将超过4300亿美元,高于苹果和微软两家加总的约3750亿美元。但英伟达市值约5.46万亿美元,比苹果和微软合计的7.5万亿美元低了约28%。

分析师认为,如果英伟达提高分红和回购力度,有望吸引更多偏好收益的长线资金,缩小估值折价,同时也能打消“循环融资”的疑虑。他们将这一变化列为“下半年潜在催化剂”。

Vera Rubin:下一代芯片何时来?

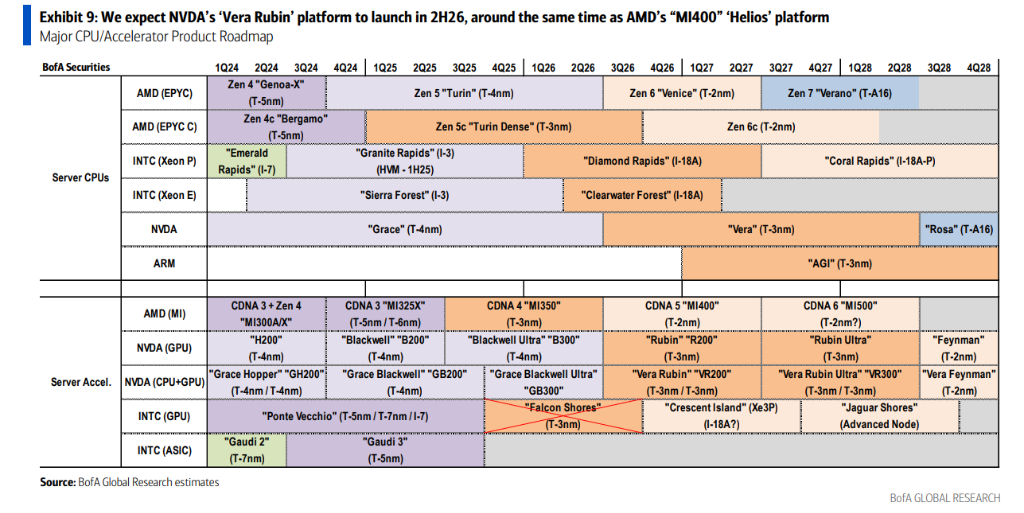

英伟达现在的主力产品是Blackwell系列。市场关心的是:下一代Vera Rubin平台什么时候正式上量?

该行的判断是2026年下半年。Vera Rubin(代号R200)采用台积电3纳米工艺,与Blackwell Ultra共用“Oberon”机架架构,因此产品切换相对平滑,对毛利率冲击预计有限。

更往后看,Vera Rubin Ultra(代号VR300)将在2027年下半年推出,届时将采用全新的“Kyber”机架架构,同时高带宽内存(HBM)在成本中占比也会进一步提升。

市场还想从财报电话会上听到英伟达对"万亿美元营收预测"的最新表态——此前英伟达曾给出2025-2027年累计营收1万亿美元的展望,但其中LPU(语言处理单元)机架、CPU以及Vera Rubin Ultra的贡献尚未纳入,这次会不会更新?

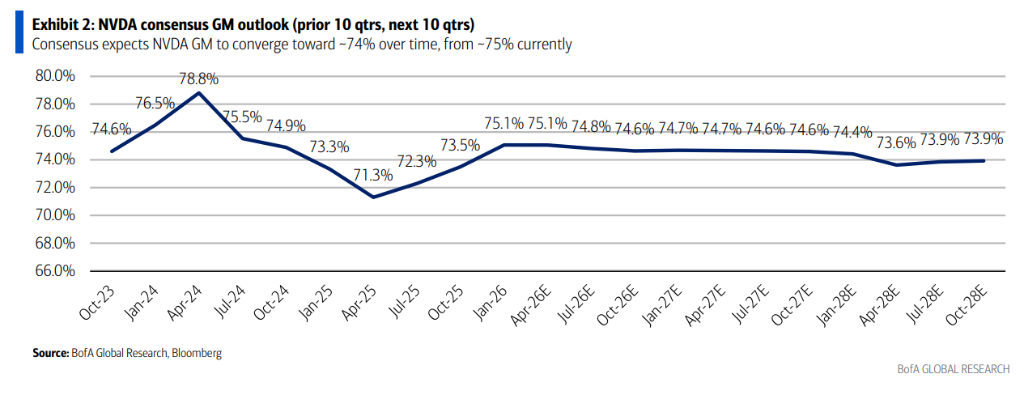

毛利率:75%的防线能守住吗?

毛利率是英伟达估值的核心支撑之一。

分析师判断:短期内,由于Vera Rubin沿用Blackwell的机架架构,产品过渡期毛利率相对稳定。但中长期来看,HBM内存成本占比上升是持续的压力来源。

市场一致预期显示,英伟达毛利率将在74%至75%区间内波动,该行对此没有异议,但强调任何超预期的毛利率表现都将是正面催化剂。

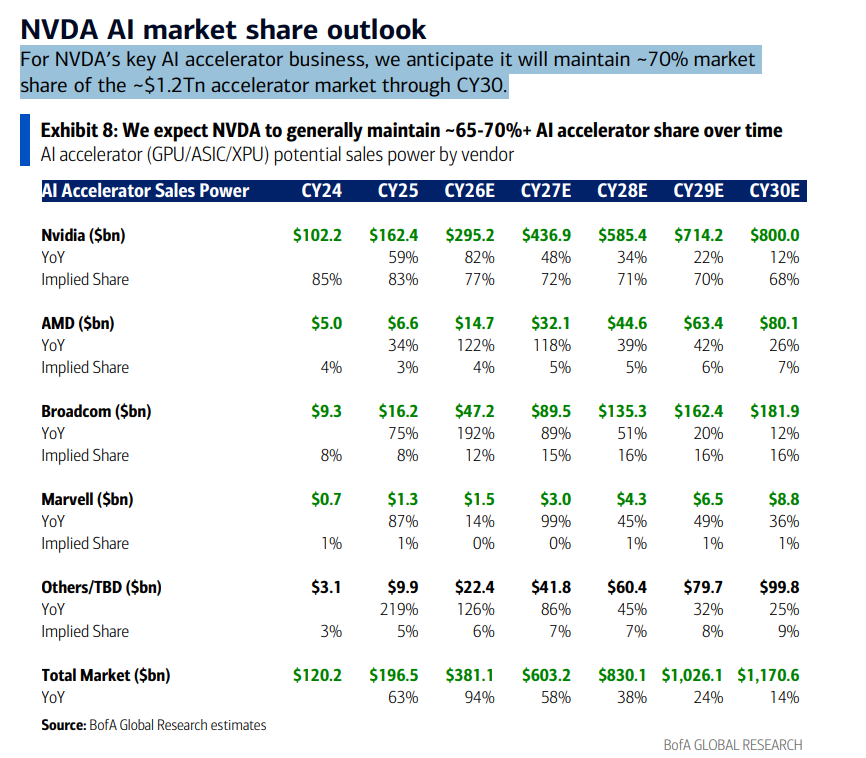

AI加速器市场规模预测会怎么更新?

美银此前给出了英伟达2025-2027年AI市场的“万亿美元”预测框架。此次财报,市场关注英伟达是否会对这一预测进行更新,尤其是纳入此前未计入的三个新增长点:

LPU(语言处理单元)机架

Vera CPU(英伟达自研服务器CPU)

Vera Rubin Ultra

该行预计,到2030年,AI加速器整体市场规模将达到约1.17万亿美元,英伟达将维持约68%至70%的市场份额。

具体来看,英伟达AI加速器营收预计从2024年的1022亿美元增长至2030年的8000亿美元,AMD同期从50亿美元增至801亿美元,博通从93亿美元增至1819亿美元。

谷歌TPU和CPU的竞争威胁,被夸大了吗?

近期市场上流传一种说法:随着AI进入“智能体”(Agentic AI)时代,CPU的重要性将超过GPU,英伟达的护城河因此受到威胁。

该行对此明确表示不认同,给出两点理由:

第一,英伟达自研的"Vera CPU"将在即将举行的Computex大会上有新进展披露,其在独立CPU市场的竞争力不容小觑。

第二,目前已大规模部署的Blackwell和TPU集群中,CPU与GPU的配比已经是1:2,这与"智能体AI需要更多CPU"的叙事并不吻合。

结论是:CPU市场虽然体量大,但竞争者众多(x86和ARM架构均有强劲对手),英伟达在GPU/AI加速器领域的主导地位短期内难以被撼动。预计到2030年,英伟达将在1.7万亿美元以上的AI总可寻址市场中维持约70%的营收份额。

估值:打了五折的“科技一哥”

最后回到估值。报告用一组数据,直接点出英伟达当前的估值矛盾。

以CY26/27年预期市盈率计算,英伟达为26倍/19倍,而"科技七巨头"(Mag-7)平均为49倍/42倍——英伟达折价近50%。

以EV/FCF(企业价值/自由现金流)计算,英伟达为28倍/20倍,Mag-7平均为83倍/59倍——折价超过66%。

以PEG(市盈率相对盈利增长比率)计算,英伟达为0.41倍,Mag-7平均为2.61倍,标普500整体为1.3倍以上。

美银维持“买入”评级,目标价320美元,基于CY27年预期市盈率28倍(剔除现金),处于英伟达历史估值区间25倍至56倍的中低位。