(来源:混沌天成研究)

能化早评 | 2026年5月20日

品种:原油、PTA/MEG、甲醇、硅链

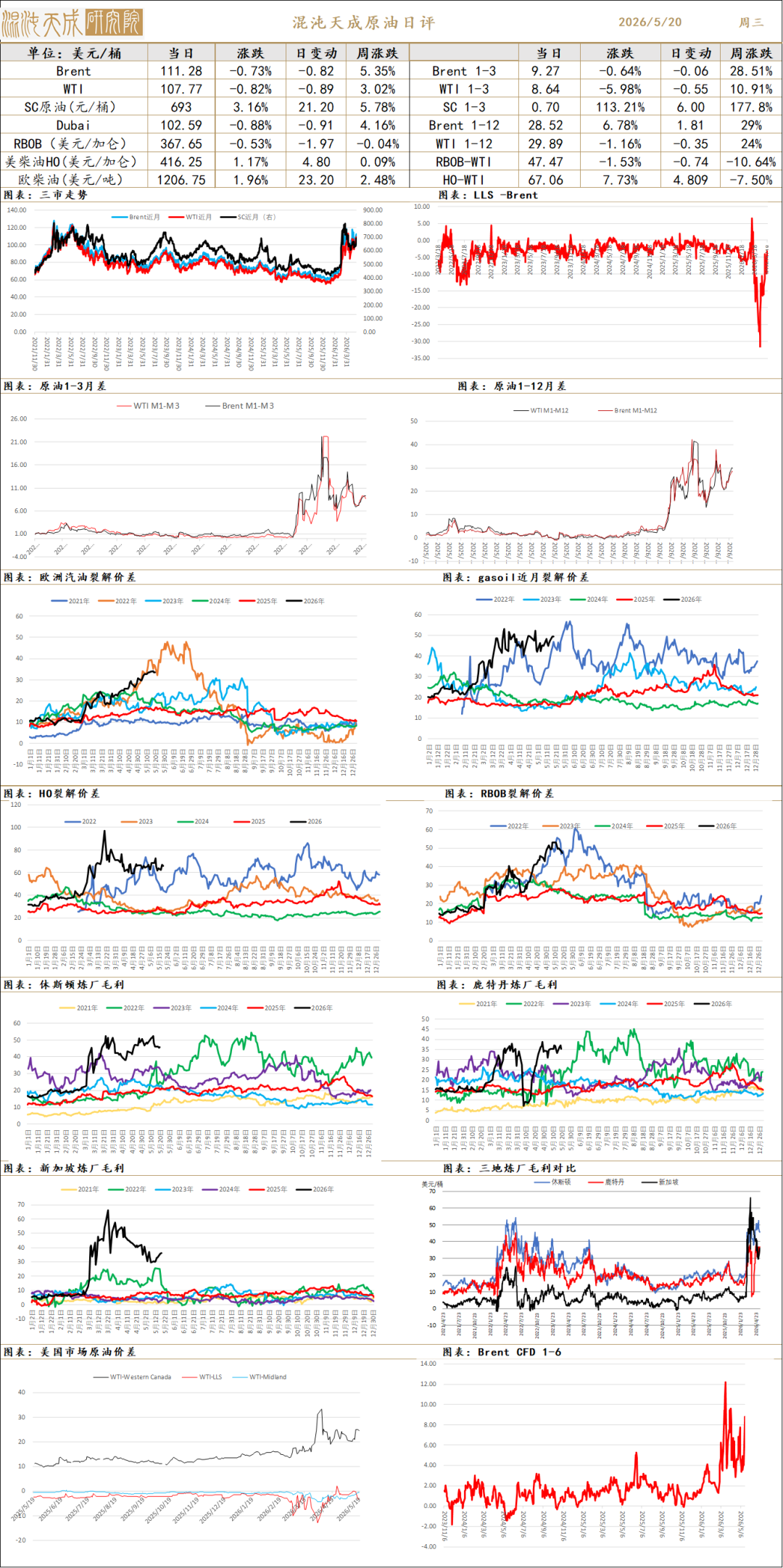

原油

供应端:原油主要驱动在于美伊边打边谈的节奏和现实紧张的发展。双方仍然在铀浓缩等核心问题上存在较大分歧,美国声称给调解人2-3天时间争取伊朗的妥协,否则之后将发起军事打击,目前调解仍然难有进展。

需求:美国就业有韧性,EIA数据显示美国成品油表需仍然较强,但亚洲经济体已经有比较明显的需求破坏现象。

库存价差:截至5月15日,API原油库存下降911万桶,汽油库存下降580万桶,馏分油库存下降105万桶,原油月差走高。

观点:目前主要矛盾在于美伊边打边谈的进展,一方面成品油缓冲库存在快速消耗,裂解价差快速扩大,另一方面地缘上受消息面影响波动率巨大,若局势再度升级,原油仍有再度大幅上行可能。

PTA/MEG

PX-PTA:

主要逻辑:

1、美伊谈判、战争预期反复,原油震荡。目前霍尔木兹海峡实际通行仍低,通行预期上升(传暗船在增加)。

2、国内外春检+5月降负荷预期仍在。因海峡持续封闭,亚洲炼厂5月继续降负荷预期仍在,国内5-6月预计开工仍会下降,核心关注盛虹、富海装置检修兑现情况。

3、调油预期上升。美汽油裂解利润进入历史高位,美亚价差打开,且传也有调油传闻。

4、需求负反馈仍在,但也存补库空间。终端维持刚需低库存,下游高库存低利润低订单,仍面临下行压力;但终端库存极低若局势明晰后,也有望开启主动补库周期。

结论:美伊谈判、战争预期反复,引导短期预期。PX因高检修,去库格局预计保持,且调油预期也在上升,强现实弱预期,且目前相对原料估值再次下降;仍维持高位区间震荡判断,建议回调至区间边缘试多。PTA逻辑跟随PX,瓶片因维持低开工基本面较好,但仍以成本驱动为主。

后续关注:美伊战争/谈判进度,海峡通行情况;亚洲装置开工情况,下游价格传导及终端负反馈情况。

MEG:

供应端:隆众数据,截止5.15日,开工率60%(+1.6)。中东产能占比19%;亚洲乙烯裂解仍有降负预期;但国内乙烯法持稳,近期煤制开工开始回升。

需求端:截止5.15,聚酯开工率81.1%(+0.2)。终端纺织周度开工50.4%(+0.9%)。下游价格传导流畅,新订单偏弱,库存上升;终端目前对高价仍持观望态度,但原料及成品库已较低,局势明朗前刚需为主,后续仍存补库预期。

库存端:截至5月18日,华东主港去库4万吨,去库略放缓。

观点:乙二醇港口去库加速,且5月去库较明确;但进入6月煤头有再次回升预期,强现实弱预期,若开工不增持续去库,才有补估值驱动;关注4600-4700成本支撑情况。

甲醇

甲醇:

主要逻辑:

1、美伊谈判、战争预期反复,带动能化震荡。目前霍尔木兹海峡实际通行仍低,但通行预期上升(传暗船增多)。中东占全球17%产能,伊朗、沙特前期互相袭击炼厂,部分产能存短期难恢复预期。伊朗目前少量装置重启,但预计至6月进口难恢复。

2、需求负反馈加强。MTO利润尚可,但受限于低价原料将尽负荷下降,关注是否继续采购内地甲醇,盛虹已计划检修,关注富德及诚志情况;传统需求进入淡季,开工持续下降。

3、甲醇化工、燃烧比价转降。化工还有性价比,但燃烧比价已大幅下降。

结论:美伊谈判、战争预期负反带动行情。基本面5月去库格局预计保持(一套MTO停车暂不影响格局),强现实弱预期格局,暂仍维持高位区间震荡判断。建议回调至区间边缘,仍可考虑多配。

后续关注:美伊战争情况,海峡通行情况;中东装置情况;MTO装置情况。

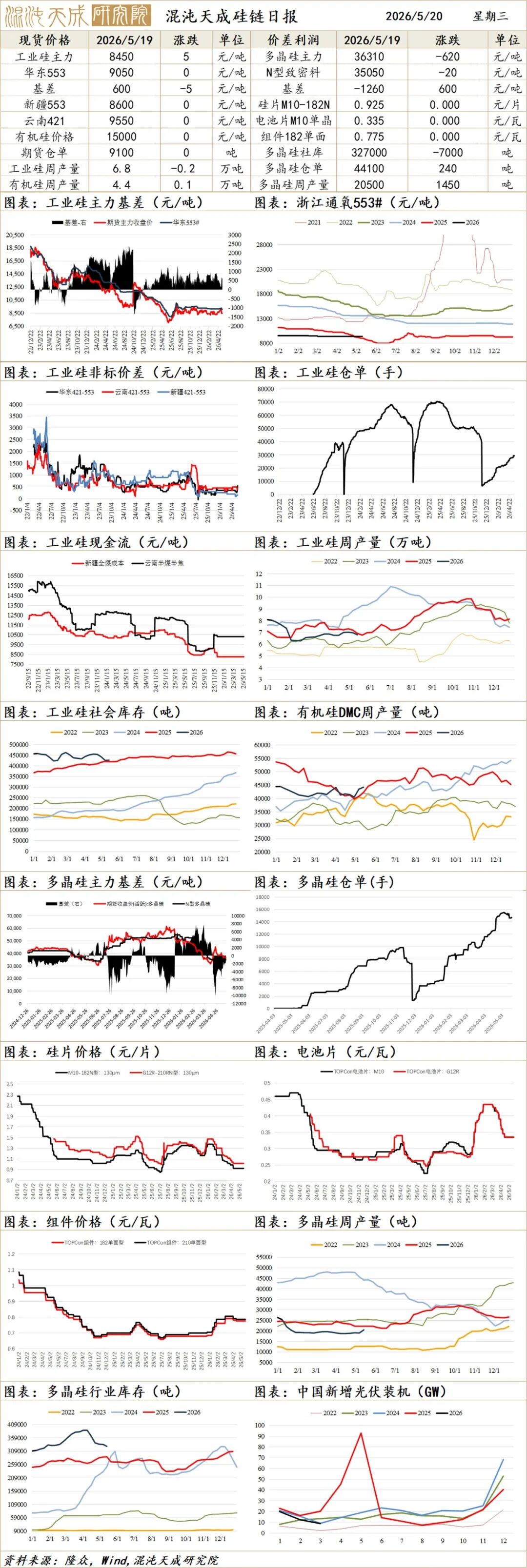

硅 链

工业硅日评:

周一传工业硅某厂13台炉子已送电,预计明天出产品

主要逻辑

1、成本驱动。跟随焦煤节奏,传价格指导、蒙煤进口大增,短期走弱;动力煤进入补库期,整体有支撑。以目前最低硅煤计算成本在8500-9100。

2、供应低位,重启预期高。合盛在缓步复产,关注重启情况;西南丰水期即将来临,供应回升概率大预计5月底开始重启加速。

3、仓单集中注销后回升不及预期,但暂无挤仓风险。

结论:近期盘面主要跟随焦煤。市场炒作内蒙优惠电取消,成本抬升;但实际影响有限,且丰水期西南产量恢复预计提前,整体供增需弱格局仍在加强。仍建议边界位置操作或以期权表达。

多晶硅日评:

传内蒙20万吨,乐山12万吨,保山5万吨,计划6月中投料。(重启13%产能,月产量增加3.3万吨)

主要逻辑:

1、反内卷不及预期。此次格局反转的难度更大,反内卷暂难有实质落地,暂无推进,仍预计成本博弈为主。行业主流现金流成本3.5-3.8万元,主流完全成本4.2-4.5万元。

2、需求见底,但丰水期供应回升预期也高。丰水期供应回升预期仍高。终端集中式光伏近期开工项目增多,下游5月有改善预期,但仍暂难见持续去库动力。

3、监管限仓略放松,仓单、库存量仍高。仓单、库存总量超半年需求量。

结论:光伏反内卷不及预期。反内卷定调较明确,但格局暂难改;当前困境不止在供应端,需求也较弱。丰水期临近,仍存继续下探现金成本驱动;但不过分看空,仍倾向于成本区间博弈,建议边际位置操作或以期权表达。

后续关注:反内卷、行业会议情况;多晶硅开工、仓单、库存;下游排产、终端装机情况。

责任编辑:李铁民