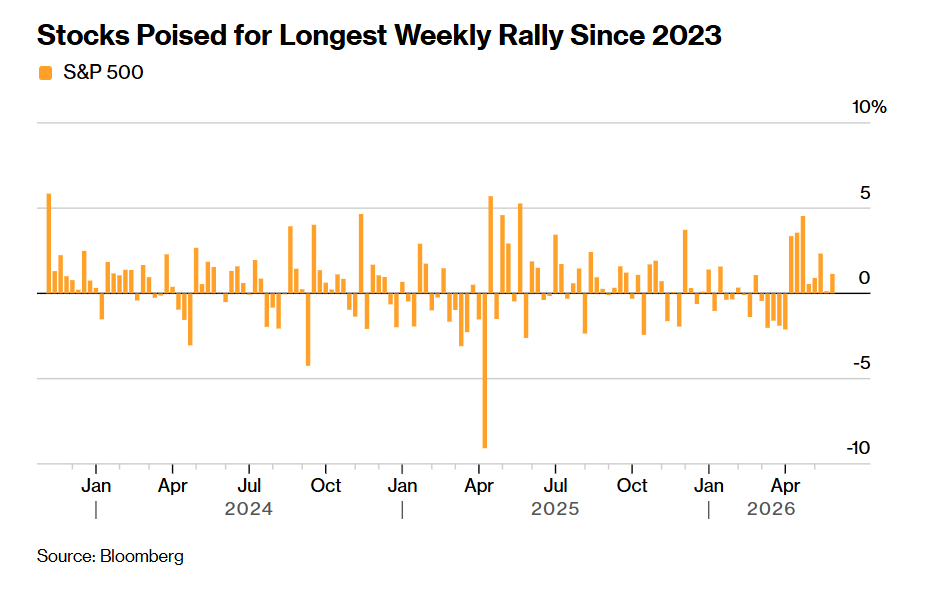

智通财经APP获悉,随着市场憧憬美国与伊朗即将在巴基斯坦调解之下达成长期和平协议——即将此前无比脆弱的停火协议转化为持久和平协议,这一愈发积极前景的可谓提振了华尔街乐观看涨情绪,推动美国股市基准股指之一的标普500指数迈向自2023年12月以来最长期的周度级别连涨。在华尔街分析师们看来,Mag 7(即美股七大科技巨头)以及一众AI算力产业链巨头们引领的美股超级牛市并未结束,反而正在从“AI估值叙事”转向“AI盈利兑现+地缘风险缓和+算力价值链盈利广度扩散”的更稳固阶段。

所谓“七大科技巨头”,即“Magnificent Seven”(也被称作“Mag 7”),在华尔街分析师们普遍看来,它们包括:苹果、微软、谷歌母公司Alphabet、特斯拉、英伟达、亚马逊以及Facebook母公司Meta Platforms,它们乃标普500指数屡创新高的核心推动力,也被华尔街顶级投资机构们视为在自互联网时代以来最大技术变革背景下最有能力为投资者们带来巨额回报的组合。

在分析师们看来,AI算力基础设施建设浪潮以及AI应用所驱动的Magnificent Seven强劲盈利增长将长期成为推动标普500指数整体EPS指标扩张的重要力量。此外,在摩根士丹利以及野村等华尔街大行的资深市场分析师们看来,包括美股在内的全球AI超级牛市的主线正在从“英伟达AI GPU需求狂浪单点爆发”升级为“AI算力基础设施全产业链看涨狂浪”,这也将支持美股以及全球股市围绕AI的超级牛市行情继续演绎。

最典型的例子无疑在于,英伟达最新业绩可谓非常清楚地凸显全球AI算力基础设施建设狂潮远未停歇,并且正在从AI GPU/AI ASIC扩展到数据中心CPU、高性能网络基础设施、企业级HBM/DRAM/NAND存储、整机级别服务器集群、AI超级工厂和企业级大规模AI云计算系统。在华尔街,分析师们对于“全球AI总龙头”英伟达的看涨情绪愈发火热,华尔街平均目标价就意味着英伟达市值有望超7万亿美元。

因此AI牛市的“蛋糕”正在从GPU核心资产向全栈硬件瓶颈扩散。英伟达仍是定义AI牛市基调的定价锚,但PCB、MLCC、ABF、ODM、液冷、电源、硅片、CMP耗材、光刻胶、玻璃基板、SOI/InP、数据中心光互连设备、光模块和先进封装设备,都可能获得新一轮估值重估。

在从伊朗战争引发的低点反弹18%之后,标普500指数截至本周五收盘,非常有望实现连续八周上涨——即2023年12月以来最长连涨。不过美国两年期国债收益率有所上升,此前美联储理事沃勒(Christopher Waller)表示,下一次美联储货币政策利率行动是加息还是降息的可能性同样大。货币市场已完全100%计入到2026年底之前加息一次的鹰派预期。

但是美国原油价格剧烈波动,交易员们试图判断霍尔木兹海峡的能源流动何时将完全恢复。在新一轮中东地缘政治冲突爆发近三个月后,德黑兰方面正在考虑美国提交的最新提案。巴基斯坦表示,其陆军参谋长正前往伊朗首都,这表明结束战争的谈判已取得积极进展。有媒体报道称,一个卡塔尔谈判团队在与美国协调下抵达德黑兰,以促成一项长期停火协议。

美国国务卿卢比奥(Marco Rubio)表示,与伊朗的谈判取得了“一些积极进展”,但“我们还没有到那一步”。阿拉伯联合酋长国在近期可谓更加积极地推动结束战争,与沙特阿拉伯和卡塔尔一道坚持美伊和平谈判,而不是开启新一轮战事。

据Piper Sandler的资深分析师Craig Johnson称,投资者们其实正在忽视宏观逆风,并对围绕和平前景的言论给予正面的定价与反馈,这一趋势可谓一直在为股市提供顺风。他表示:“全球股市正在展现出一轮‘希望驱动型’反弹。”

Mag 7点燃盈利引擎! 美股有望创下2023年年末以来最长周连涨

随着市场牛市动能从人工智能算力基础设施驱动的涨势扩散到美国企业界的绝大部分科技领域,标普500指数有望实现五年来最强劲的盈利增长周期。Bloomberg Intelligence 最新统计数据显示,该基准指数中约93%的公司已经公布业绩,其中83%的成分股公司大幅超过分析师预期。这也是2021年以来最高水平。

除医疗保健外,盈利增长具有广泛基础。总体而言,Mag 7仍然是标普500指数盈利扩张的主力军,但是整个能源和科技板块的强劲表现盖过了与伊朗战争推高油价相关的消费者信心疲软态势。Bloomberg Intelligence汇编的数据显示,通信服务和非必需消费品板块带来了最大超预期意外惊喜,材料和工业板块也超过预期。

Bloomberg Intelligence的资深分析师Nathaniel Welnhofer和Christopher Cain表示:“如果周期性板块和非AI板块开始贡献强劲增长,同时英伟达和AI那些算力基础设施综合体继续创造盈利,那么2026年看起来可能不像一次牛市周期后期放缓,而更像是2021年全球新冠疫情后利润超级繁荣的重演。”

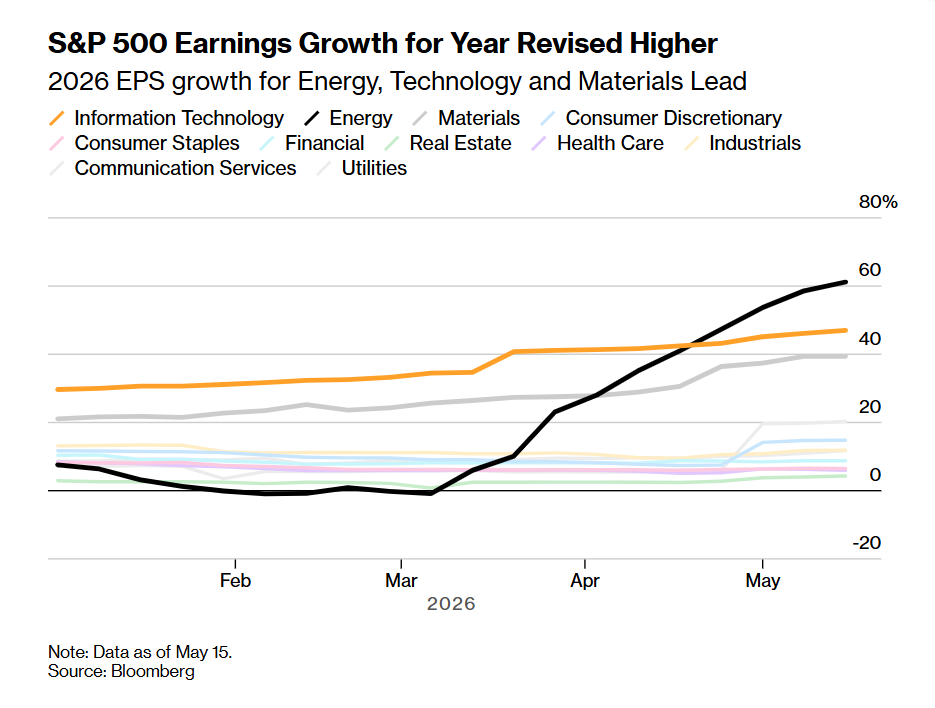

就全年而言,标普500指数涨幅预计仍将集中在围绕科技股的少数几个板块,能源、材料和科技板块的上修预期则有望推动指数更加强劲表现。

如上图所示,标普500指数全年盈利增长预期被不断上调——能源、科技和材料板块领跑2026年标普500指数的整体每股收益(EPS)增长轨迹。注:数据截至5月15日。

Bloomberg Intelligence表示,标普500指数盈利增长的大部分仍然来自Mag7这类大型科技公司,AI算力主题被视为该指数2026年盈利增长可能超过20%的一个主要原因。

这个由英伟达、苹果和微软等科技巨头们占据约40%权重的标普500指数,在第一季度后获得了华尔街分析师们的明显指数点位与EPS上调,其中超过90%的成分股公司连续四个季度超过盈利预期。

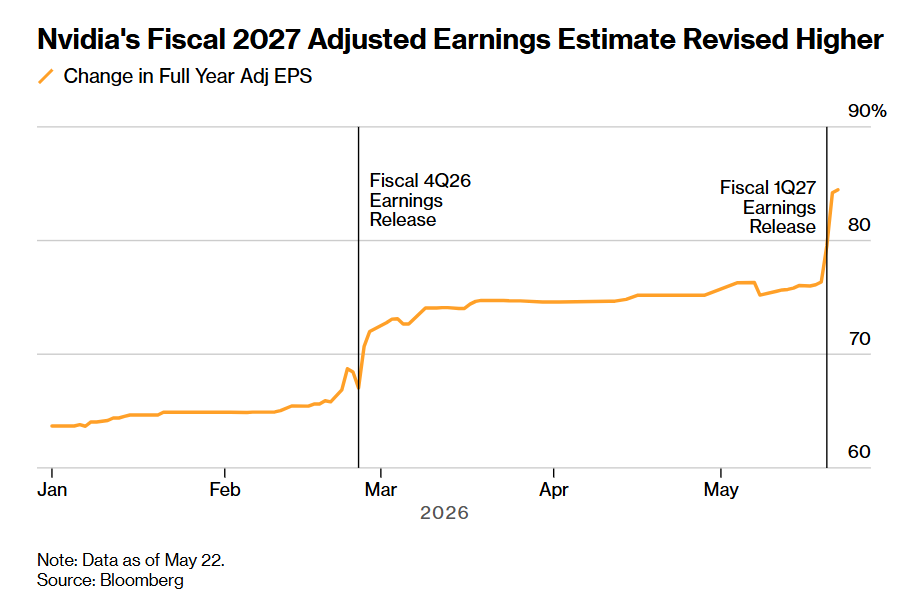

英伟达业绩和前景均超过华尔街一致预期,促使分析师们继续上调盈利预测。这家全球最大市值公司的调整后利润——目前分析师们预计今年将增长约84%,高于年初时预计的64%。

花旗在指出英伟达管理层预计到2027年销售额可能超过1万亿美元且这一预测不包括Groq LPX系统和Vera处理器等较新收入来源贡献后,上调了其全年盈利预期。如上图所示,英伟达2027财年调整后盈利预期被上调。注:数据截至5月22日。

根据LSEG盈利研究主管Tajinder Dhillon的统计数据,Magnificent Seven的盈利增长将继续成为推动标普500指数整体EPS指标扩张的重要力量,预计它们可能将在进入2027年时趋于稳定增长轨迹,尽管该投资组合仍预计将显著跑赢更广泛的标普500指数(.SPX)。以下图表的显示为按组合划分的季度盈利增长预测——显示出Magnificent Seven利润强劲增长对于美股盈利基本面的重大意义。

这一最新的趋势可谓愈发强化了看涨投资者们的核心观点,即市场将继续集中于超大市值科技巨头们,并且是由基本面所支撑,而不是“AI泡沫”破裂前夕,并且非亢奋情绪推动。

此外,受伊朗战争影响,美股能源板块出现最大幅度上修,目前分析师们预计今年盈利将增长61%,高于年初时预计的7.6%。埃克森美孚和雪佛龙均公布了强于预期的第一季度业绩,主要因为较高的石油和天然气价格抵消了与战争相关的生产中断影响。它们与康菲石油一道,是该板块的主要增长驱动因素,约占该子指数权重的一半。

丰业银行分析师Brandon Bingham在一份报告中表示,能源企业对明年普遍持乐观态度,理由包括强劲的项目积压订单、稳定增长以及进一步开发的潜力。

材料股成为该指数的第三个驱动因素,受益于价格上涨和供应趋紧。花旗分析师Patrick Cunningham表示,中东相关扰动影响有限,只是造成原材料成本压力,并指出需求趋势看起来稳定,企业保持谨慎建设性的前景判断。

Cunningham表示,涂料制造商Sherwin-Williams Co.、PPG Industries Inc.和Axalta Coating Systems Ltd.均预计成本通胀,尽管它们仍预计下半年销量将温和增长。化工巨头陶氏Dow Inc.仍持保守态度,但如果价格进一步改善,则存在上行倾向。

Bloomberg Intelligence表示,Air Products and Chemicals Inc.和Linde Plc等工业气体生产商可能获得提振,因为3月卡塔尔一家工厂停产导致约三分之一供应下线后,全球氦气市场趋紧。

AI超级牛市进入“全链重估”时刻:从Vera Rubin机架到玻璃基板,GPU不再独霸算力主题!GPU之外的AI算力价值链纷纷起飞

AI智能体风靡全球之际,AI算力投资主线正在从“围绕AI GPU的单点算力竞赛”转向“AI智能体驱动的全栈算力系统”,下一轮超额阿尔法收益也将不再仅仅属于AI GPU/AI ASIC领域最强龙头名单,而会系统性扩散到数据中心CPU、DRAM/NAND/HBM存储、AI PCB、液冷系统、数据中心光互连系统、ABF载板/玻璃基板与广泛晶圆代工等全栈AI算力基础设施层。

在4月30日,微软、谷歌以及亚马逊这三家云计算超级巨头同一夜交出亮眼成绩单,凸显出受益于AI大浪潮的云计算业务的超预期爆发速度让华尔街重新定价AI的商业回报。摩根士丹利分析师团队发布的最新研报显示,预计五大超大规模科技巨头们(亚马逊、谷歌、Meta、微软、甲骨文)2026年合计资本开支约8000亿美元,2027年则有望突破1.1万亿美元,较此前预测的9500亿美元再度上调。

摩根士丹利的分析师们强调,这些庞大资金投入背后的核心逻辑在于:先重投入、建产能,再靠基于AI算力资源的规模化商业营收和ROIC回收;云计算积压订单与AI应用Token的暴增,正是这套逻辑能跑通的最直接证据,这些巨头们云计算业务的超预期爆发速度让华尔街重新定价AI的商业回报以及对于整个AI算力产业链的投资情绪愈发积极。

华尔街对英伟达的主流目标价已经把它定价为7万亿美元级公司;最激进聚合目标价则把它推向12万亿美元级别;而具名高目标价的核心逻辑,都是英伟达从GPU龙头升级为“AI工厂全栈基础设施平台”——GPU、CPU、网络、机架级系统、软件生态和资本回报共同支撑估值扩张,预期AI加速计算基础设施支出到2030年可能达到3万亿—4万亿美元。

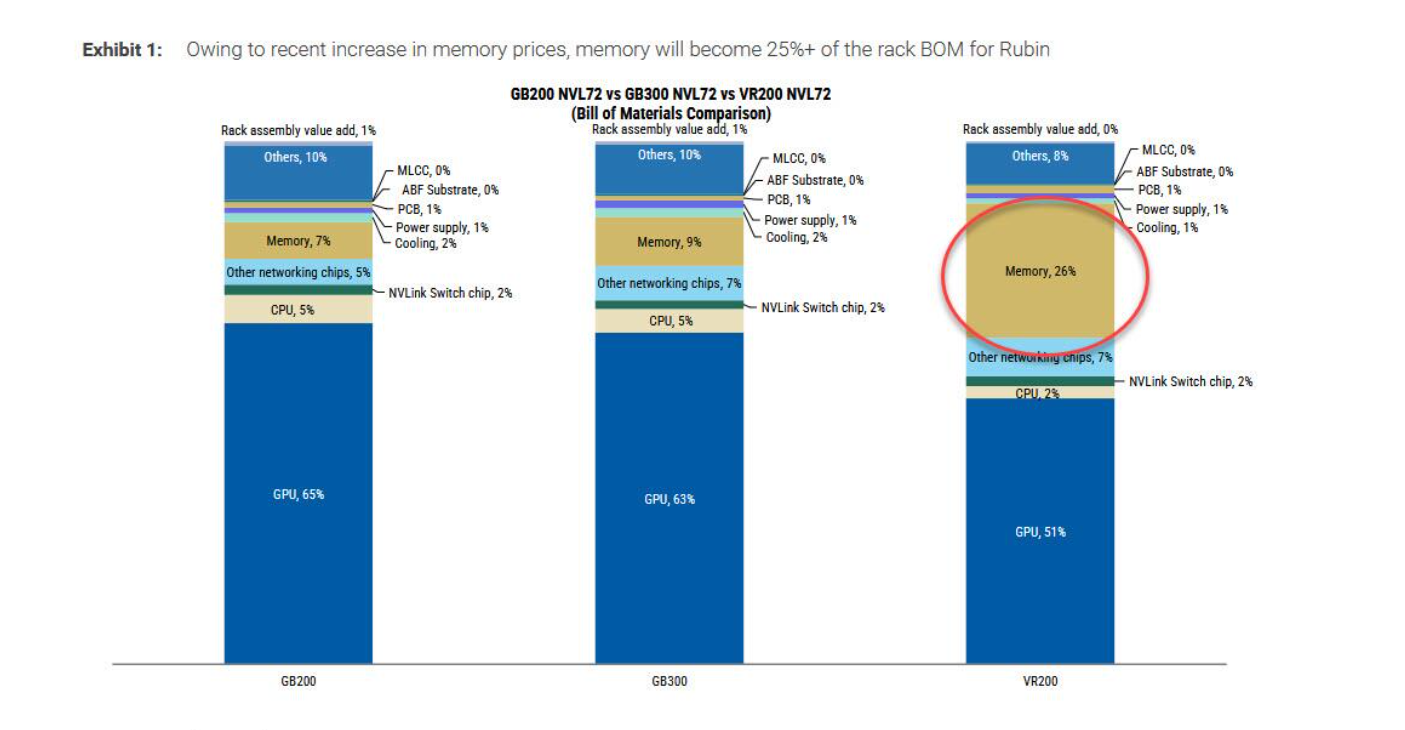

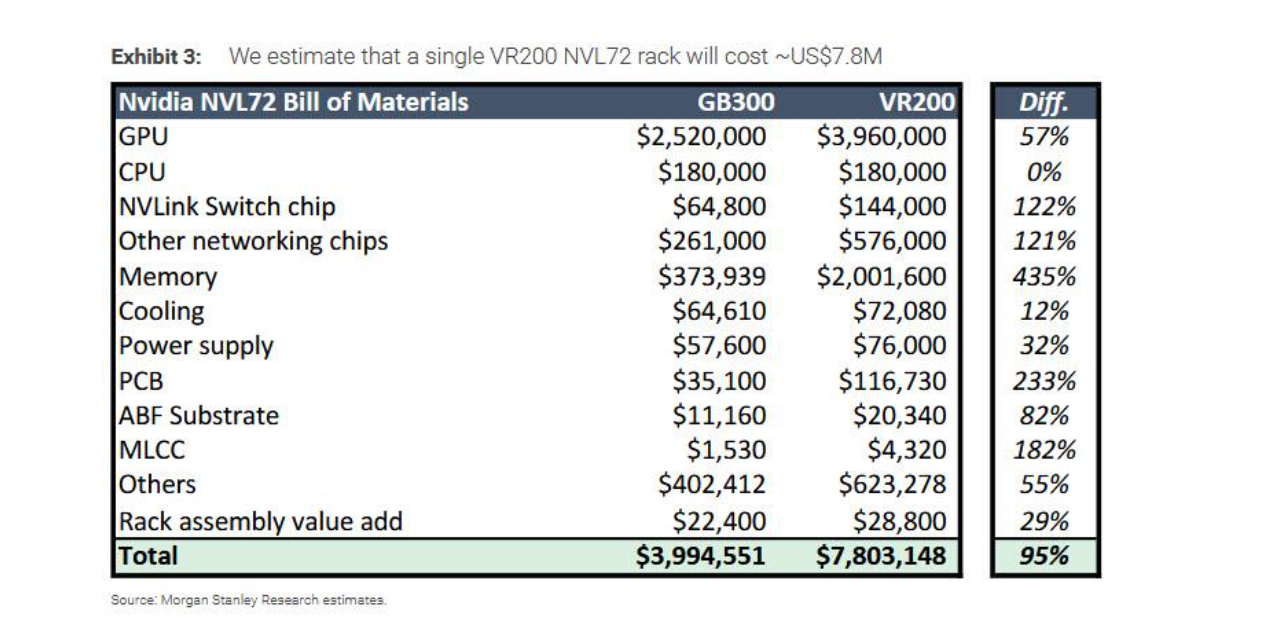

因此,AI超级牛市的主线可谓正在从“英伟达GPU单点爆发”升级为“AI基础设施全产业链重估”。前一阶段市场主要买GPU、HBM、云资本开支和英伟达业绩弹性;但是摩根士丹利研究报告显示,Rubin BOM拆解图告诉投资者们,下一代AI机架价值跃升并非只由GPU驱动,PCB、MLCC、ABF基板、电源、液冷、ODM组装测试等环节都在同步抬升内容价值。

摩根士丹利测算,Rubin VR200 NVL72机架价格约780万美元,接近GB300约399万美元的两倍;其中PCB内容价值较GB300增长233%,MLCC增长182%,ABF基板增长82%。这意味着AI超级牛市正在进入“零部件含量扩张”的第二阶段。

从工程角度看,Rubin不是单纯GPU换代,而是机架级系统复杂度跃迁。当NVLink/NVSwitch、ConnectX、BlueField DPU、中板、交换机托盘、SOCAMM/高带宽内存和液冷电源共同进入同一机架,价值链自然从GPU芯片向高速铜缆连接、数据中心光互连系统、供电、散热、基板和高层数PCB扩散。GPU在BOM中的占比反而从GB200约65%降至VR200约51%,但GPU绝对金额仍从约252万美元升至约396万美元;这正是AI产业链最关键的变化:龙头仍强,但“配套环节”开始被重新定价为不可替代的性能瓶颈。

野村研究报告揭示的则是AI数据中心更底层的结构性变化:AI正在把半导体增长逻辑从“制程微缩”推向“结构创新 + 材料替换 + 先进封装 + 光电互联”。过去资本市场更关注台积电先进节点、英伟达GPU和ASML光刻机;但进入2nm、1.4nm及后摩尔时代后,背面供电、GAA/cFET、SoIC混合键合、晶圆键合NAND、玻璃核心基板、光子SOI、金属氧化物光刻胶、InP/集成电路内部I/O硅光等技术开始成为决定AI芯片能效、带宽、良率和成本的关键变量。

这些恰好解释了为什么“AI超级牛市”并未随着Mag 7估值抬升而结束,反而正在从估值叙事走向盈利兑现与供应链广度扩散。英伟达、微软、谷歌、Meta、亚马逊继续扩大AI Capex,带来AI服务器机架、先进封装、HBM、PCB、MLCC、ABF、光模块、液冷、电源和数据中心电力链的系统性需求。与2023—2024年不同的是,市场不再只押注“谁拥有最强模型/最强GPU”,而是在重新寻找AI基础设施中每一个被功率密度、互联带宽、封装良率和供给瓶颈卡住的环节。

玻璃基板与数据中心光互连尤其值得关注。AI芯片封装尺寸越来越大、I/O数量越来越多、信号速率越来越高,传统有机ABF基板和第一代硅中介层在翘曲、热膨胀、信号损耗和大面积平整度上面临压力,因此玻璃核心基板被视为下一代先进封装的重要候选。TrendForce指出,台积电、三星、Rapidus等正在推进玻璃中介层/玻璃基板方案,而SK Absolics目标在2026年实现玻璃基板量产;IDTechEx则指出,AI/HPC需求正迫使封装栈承载更高电流、更多I/O和更高信号速率,使玻璃核心基板从小众技术走向商业化。

光互连则是AI数据中心从“算力堆叠”走向“网络瓶颈”的必然结果。训练和推理集群规模近乎无限制扩大后,GPU之间、机架之间、数据中心之间的数据流量急剧增加,电互连在距离、功耗和带宽密度上逐渐受限,1.6T/3.2T光模块、硅光、CPO、光子SOI和InP激光器的重要性快速抬升。

TPU与GPU算力群这类AI超级集群中,都有一个核心共性:需要极高带宽、极低延迟、以及极高能效的数据中心内部互连。 传统铜缆或电子交换方案在扩展到数千甚至数万芯片规模时,会因功耗与热损耗爆炸性增长而无法满足需求;光互连技术(主要包括共封装光学CPO、硅光子交换机、光电路交换OCS)以及更加前沿的硅光子级别光学I/O技术能用光信号替代电信号,在大规模AI训练/推理网络中显著提升带宽密度与能效,并减少延迟与功耗,这种对更高光互连容量的需求正是GPU与TPU集群共通的。

换句话说,AI超级牛市的下一阶段不只是芯片更快,而是芯片、先进封装系统、网络基础设施、光学互连系统、材料、液冷散热、PCB、MLCC、ABF基板/玻璃基板、机架级算力集群、电力系统共同决定英伟达CEO黄仁勋发起的“AI工厂经济学主义”。