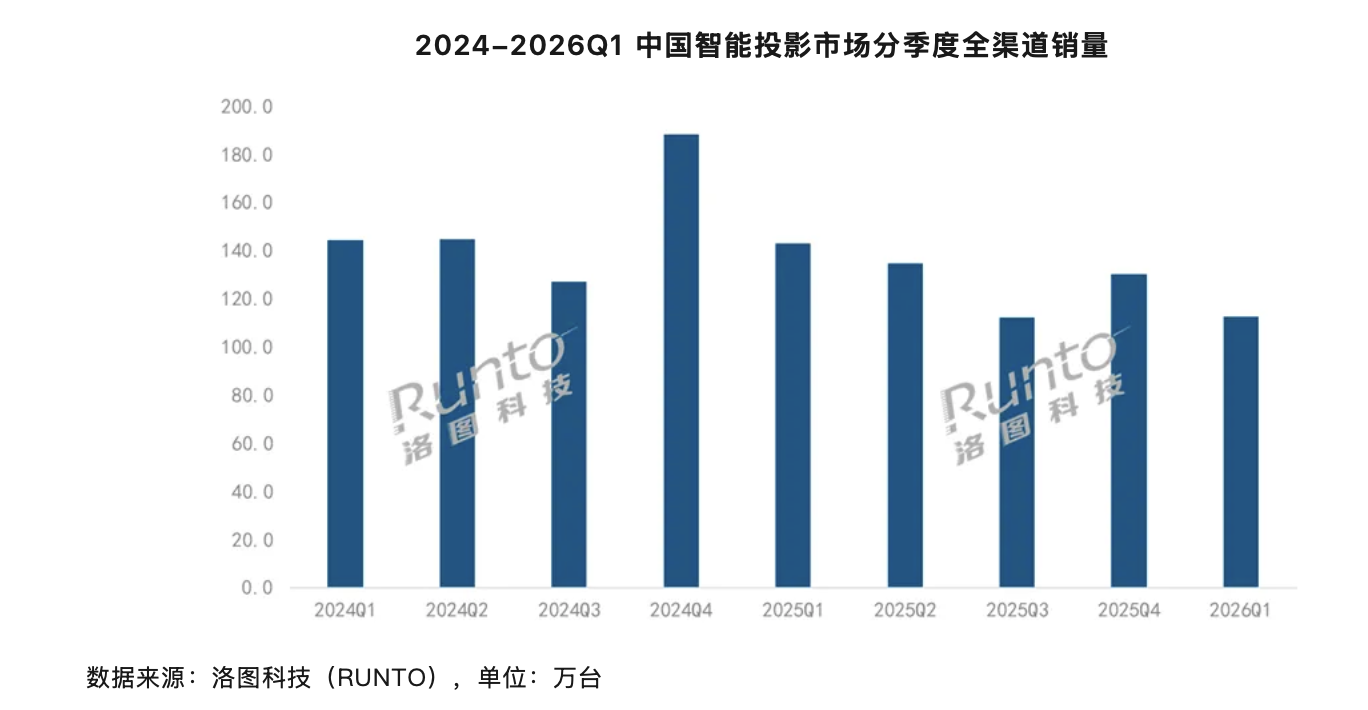

洛图科技(RUNTO)最新发布的《中国智能投影零售市场月度追踪》报告显示,2026年第一季度,中国智能投影市场(不含激光电视)全渠道销量达112.5万台,同比下滑21.4%;销售额为17.5亿元,同比下降23.4%。这是该市场连续第五个季度呈现下行趋势。

从历史数据对比来看,2023年同期市场尚处于高速增长阶段,季度销量一度突破140万台,而当前销量已回落至2021年初水平,反映出行业正经历深度调整期。

市场整体下行,多重因素交织

2026年第一季度,中国智能投影市场(不含激光电视)延续了2025年以来的下行态势。据洛图科技(RUNTO)《中国智能投影零售市场月度追踪》报告显示,一季度全渠道销量为112.5万台,同比下降21.4%;销额达17.5亿元,同比下滑23.4%。这一数据不仅坐实了市场连续五个季度的下行趋势,也让行业对全年走势充满压力。

值得一提的是,2026年第一季度,多数消费电子产品市场均面临增长乏力的局面,智能投影的衰退并非孤立现象。业内分析指出,这一趋势与国家补贴政策调整、宏观经济环境承压以及居民消费趋于理性密切相关。

本年度,国家推动的大规模设备更新与消费品以旧换新政策虽覆盖汽车、六类一级能效家电及部分数码产品,但智能投影未被纳入补贴范围。政策红利的缺失,削弱了消费者的即时购买动力。相比之下,空调、冰箱、洗衣机等家电品类在“以旧换新”政策刺激下实现小幅增长,形成鲜明对比。据商务部消费促进司发布的数据显示,2026年一季度绿色节能家电销售额同比增长6.8%,而智能投影则成为少数未受政策提振的细分品类之一。

与此同时,在当前经济背景下,居民对非必需类消费支出更为审慎,而智能投影作为家庭娱乐设备,优先级相对靠后,因此受到较大冲击。尤其是在一线与新一线城市,消费者更倾向于将预算投向住房改善、子女教育或健康消费,而非升级客厅娱乐设备。此外,智能手机投屏功能的持续优化、电视厂商推出的大屏低价Mini LED产品,也对智能投影形成替代压力。部分用户选择通过手机+低价电视盒子实现“伪投影体验”,进一步压缩了中低端投影仪的市场空间。

高端机型逆势涨价

尽管整体市场萎缩,高端智能投影产品却出现价格上行趋势。数据显示,2026年第一季度,DLP、1LCD、3LCD三类主流技术产品在京东、天猫等主流电商平台的均价分别上涨63元、36元和112元,其中中高端机型因配置更高,成本压力更突出,涨幅更为明显。以极米H7 Ultra为例,其搭载4K分辨率、5000流明光源与AI空间感知算法,售价已突破1.2万元,较2025年同期上调近15%;大眼橙R3 Ultra系列也因采用新型散热架构与更高规格DRAM模块,价格上调约8%-10%。而海信刚发布的激光电视探索X1 Pro,官方号称采用与IMAX影院放映机同源的MCL39工业级三色激光器、DLP数字放映架构及自研三阶光路设计,按照官方公布价格,100英寸、120英寸两款规格叠加“国补”后分别为27999元和42999元。

价格上涨主要受两大因素驱动:一是国家补贴政策退出导致价格支撑减弱;二是核心原材料成本上升。自2026年初,全球DRAM存储芯片进入新一轮涨价周期。据集邦咨询2026年2月数据,近三个月内存储芯片现货价格累计涨幅超过300%。AI产业对高带宽内存(HBM)和服务器内存的强劲需求,挤压了消费级存储芯片的产能,致使供应紧张、价格飙升。作为依赖存储芯片的电子产品,智能投影的生产成本显著增加,并逐步传导至终端售价。以主流DLP机型为例,其平均搭载4GB DDR4内存与64GB eMMC存储,仅内存成本一项便增加近180元,占整机成本比重上升至12%以上。

此外,部分高端机型采用激光光源模块与高精度光学引擎,其核心零部件如三色激光模组、LCoS芯片等仍依赖进口,汇率波动与供应链不稳也加剧了成本压力。2026年一季度人民币对美元汇率一度跌破7.25,进一步抬高进口元器件采购成本,迫使厂商通过提价或缩减促销力度维持利润空间。

产业积极调整,寻求破局之路

面对市场压力,行业并未停滞,而是加速转型升级,推动上下游整合,探索新的增长路径。在技术层面,各大品牌持续聚焦核心性能提升。尽管整体销量下滑,但用户关注的亮度与分辨率指标仍保持上升态势。2026年第一季度,千流明以上亮度产品的销量占比达18.0%,较2025年同期提升6.3个百分点。其中,1LCD技术路线实现亮度突破,大眼橙推出的R3 Ultra系列标称亮度达1500至1700 CVIA流明,刷新行业纪录;DLP技术则主攻高端市场,极米、坚果等品牌推出售价过万元的家用机型,亮度突破5000流明,海信方面表示探索X1 Pro搭载新一代纳米光谱选择屏,新增 “明调电影”“暗调电影” 两大专属观影模式,官方号称“大幅提升客厅日间观影的画面表现。”

值得注意的是,随着AI图像增强算法的普及,部分厂商通过“物理分辨率+AI超分”方式实现“准4K”显示效果,降低了原生4K芯片的成本门槛,有望在未来推动高端分辨率普及。

竞争格局上,市场洗牌加速,长尾品牌快速出清,市场份额向具备技术能力、产品稳定、供应链可控的主流品牌集中。2026年第一季度,市场集中度CR4(Top4品牌合计销量份额)达到48.1%,较去年同期上涨4.0个百分点。1LCD市场中,大眼橙自2025年第四季度登顶后,持续保持领先优势;DLP市场头部品牌销量虽有所下滑,但推出三折叠形态投影仪的极哲成功进入前十。此外,LCoS技术重回市场视野,3月追觅发布了搭载国产3LCoS方案的INNIX D2,采用海思3LCoS方案的新品也预计于今年第三季度上市,为市场带来新的技术活力。

洛图科技预测,第二季度随着“618”大促的到来,新品集中发布有望刺激市场需求,销量降幅将收窄至11%左右,上半年全渠道销量预计达232万台,同比下降16.5%。在市场调整期,智能投影产业通过技术创新、上下游整合等方式,正努力寻找新的增长动力,以期在困境中实现破局。

(文章来源:南方都市报)