炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:证券之星

帝尔激光(300776.SZ)当前业绩增长承压,公司去年收入增长大幅放缓,归母净利润更是迎来近十年来首度下滑。

证券之星注意到,在光伏行业周期调整的背景下,公司光伏设备销量下滑,业务毛利率同步走低。尽管公司积极布局半导体领域打造新增长点,但目前相关业务营收体量偏小,难以扛起业绩增长重任。2026年以来,公司业绩未见明显改善,一季度收入同比跌超两成。

目前,帝尔激光已启动“A+H”两地上市计划,但公司前五大客户及供应商双高的风险不容忽视。进一步研究发现,公司前次再融资项目推进遇阻,其中一个募投项目在延期后宣告终止,且最终有四成募集资金流向补流。

01. Q4净利暴跌超八成

公开资料显示,帝尔激光为光伏企业的核心设备供应商,公司聚焦光伏电池及组件全流程加工需求,覆盖BC、TOPCon、HJT、钙钛矿、PERC等全系技术路线。

2025年年报显示,公司实现营业总收入20.33亿元,同比增长0.93%,增速较上年的25.2%大幅放缓;归母净利润为5.19亿元,同比下降1.59%,近十年来首次下滑。

其中,受设备验收节奏的变化影响,公司于Q4出现营利双降的情况。其该季度收入为2.52亿元,同比下滑56.16%;归母净利润为2308.85万元,同比大幅下滑83.98%。

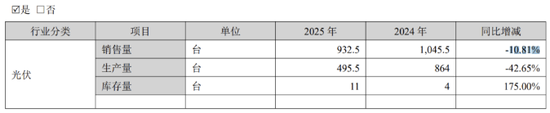

目前,光伏业务仍是帝尔激光的主要收入来源,贡献了超九成的营收。受光伏行业结构性产能过剩、竞争加剧影响,公司光伏设备销量同比下降10.81%至932.5台。报告期内,光伏业务收入为20.33亿元,同比增速由上年同期的25.76%降至0.95%;毛利率为46.57%,同比微降0.36个百分点。

证券之星注意到,随着下游光伏企业资金面普遍承压,设备采购款的结算周期拉长,公司应收账款增速超过营收。截至2025年底,公司应收账款为10.85亿元,同比增长21.25%,高于营收增速的0.93%。

与此同时,公司合同负债持续下滑。截至报告期末,公司合同负债为14.13亿元,同比下滑19.8%。银河证券指出,该指标下滑原因主要是光伏行业下行周期中,下游客户资本开支放缓,且去年BC激光设备、TOPCon工艺相关设备等订单的预付款比例有所降低。

此外,受应收账款坏账准备和存货跌价准备影响,公司全年计提各项资产减值损失共计1.2亿元,同比增长12%,对当期净利润造成一定拖累。

进入2026年,帝尔激光业绩未有明显改善。公司一季度收入为4.23亿元,同比下滑24.68%;得益于政府补助和税收返还增加,其归母净利润为1.64亿元,同比增长0.33%;但其扣非净利润为1.49亿元,同比下滑5.57%,反映出其营业务盈利能力仍在走弱。

02. 半导体业务难扛大旗

目前,帝尔激光已向港交所递交了上市申请文件,寻求“A+H”股两地上市。据了解,公司计划将募资用于加强高效光伏电池及半导体设备的研发、对先进封装、新型显示等新兴领域的企业进行并购,以及全球技术品牌建设、渠道拓展等。

证券之星注意到,公司正在积极拓展泛半导体领域,这也被外界视为公司的第二增长曲线。

2025年年报指出,公司应用于半导体先进封装及显示面板等领域的TGV设备,已经完成晶圆级和板级玻璃基板通孔设备的出货,实现了晶圆级和板级TGV封装激光技术的全面覆盖。不过,结合收入来看,帝尔激光来自半导体先进封装及显示面板行业收入仅为35.4万元,占总收入的比重不足1%。

此外,公司海外业务表现亦不容乐观。据了解,帝尔激光在海外设有子公司,以研发为主,同时承接部分海外订单生产。2025年,公司来自中国大陆以外地区营业收入为7905.25万元,同比下滑58.68%,占当期总收入的比例仅为3.89%。

据招股书披露,帝尔激光存在客户及供应商双高的风险,且出现客户与供应商重叠的情况。具体来看,2023年至2025年,公司来自前五大客户的销售收入占总收入的比例均在60%以上。其中,客户E和客户F作为公司的前两大客户,在去年为公司贡献了超四成的收入。

与此同时,公司来自前五大供应商的采购比例也逐年上升,由2023年的40.4%增至2025年的65.7%。值得注意的是,客户E和客户F既是大客户,同时也是公司的供应商。对于这一现象,帝尔激光解释称,主要是公司设备测试及校准需要向供应商购买样品,在自有厂区自建光伏电站也有相应需求,同时还需要回收客户旧设备进行升级改造。

03. 募投项目延期后宣告终止

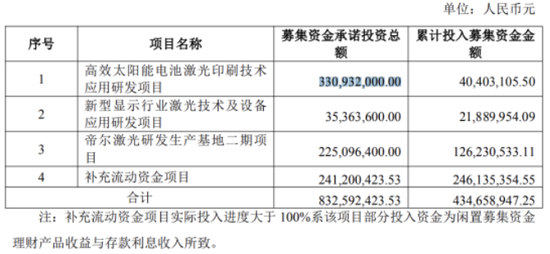

证券之星注意到,在赴港IPO前,帝尔激光曾于2021年通过发行可转债,成功募资8.4亿元,用于高效太阳能电池激光印刷技术应用研发项目(以下简称项目一)、新型显示行业激光技术及设备应用研发项目(以下简称项目二),以及2.41亿元用于补流。

不过,项目一的进展并不顺利。2023年10月,公司将项目一和项目二的原计划完成时间由2023年12月推迟至2025年12月。即便进行延期调整,项目一依旧未能顺利落地,已于2025年12月正式宣告终止。

对于项目终止原因,帝尔激光称,当前太阳能电池生产行业面临周期性压力,下游客户资本开支收窄,公司决定终止实施该项目。后续公司将以自有资金继续推进,项目剩余约3.28亿元募集资金(含利息等收益),继续存放募集资金专户进行专项管理。

从实际投入进度来看,截至2025年12月8日,该项目仅投入约4040.31万元,投入进度为12.2%。彼时,有分析指出,该募投项目终止的更深层次原因在于光伏行业格局的深度变化及技术快速迭代,公司对研发资源进行了重新配置。

值得注意的是,帝尔激光对项目二募集资金使用安排也进行了调整。2024年1月,公司调减项目二募集资金投资额,并将其用于实施新项目——帝尔激光研发生产基地二期项目(以下简称项目三)。

2026年3月,公司决定将项目二和项目三结项,并将节余募集资金约1.16亿元(含利息收入等)用于永久补流。截至2026年2月28日,上述两个募投项目累计投入1.73亿元。

换言之,公司可转债募资的8.4亿元中,直接用于项目建设的资金约为2.13亿元,占总募集资金的比例约25%;而最终用于补流金额(含原计划补流部分、项目结余资金及利息收入等)为3.57亿元,占总募集资金的比例约42.5%。(本文首发证券之星,作者|李若菡)

- End -

责任编辑:杨红卜