随着美伊谈判陷入僵局、海峡局势难见曙光,国际油价持续居高不下。目前,市场已开始预期包括美联储在内的全球主要央行将采取加息举措,这直接给债券收益率带来了上行压力。

不过,彭博经济研究(Bloomberg Economics)的最新分析指出,中东战火并非推动美国国债收益率突破5%的唯一因素,全球正被带入一个利率更高的新时代。

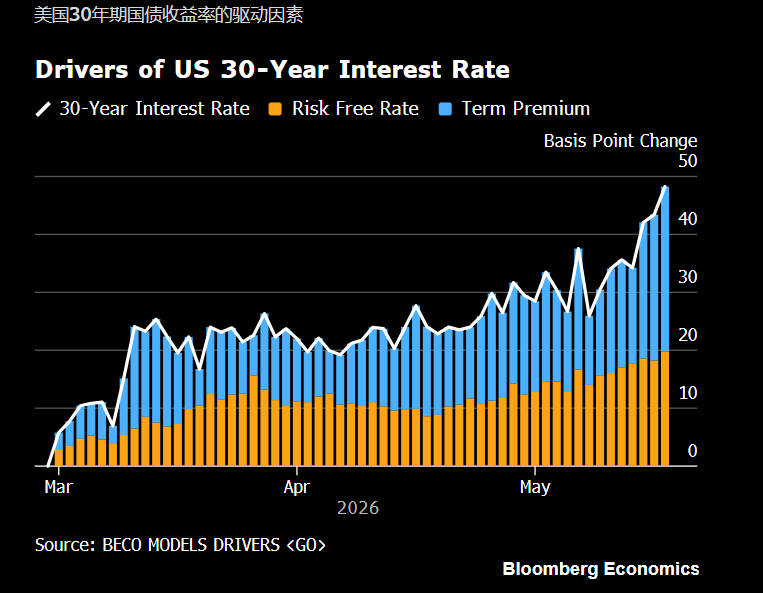

彭博经济研究的模型分析表明,结构性因素正在从根本上改变全球储蓄与投资之间的平衡。债券收益率的上升,已经远超通常认为油价上涨会影响央行政策决策的时间范围。其期限溢价模型显示,未来30年无风险利率预期的上升正在起到实质性推动作用,全球金融危机后典型的低利率时代似乎已经结束。

长期利率何以走高?30年期借贷成本现结构性变化

自伊朗冲突爆发以来,债券市场的剧烈波动推高了收益率,甚至波及到了长期债券。数据显示,未来五年美国的借贷成本将上升约0.8个百分点。而在更长远的周期中,30年期借贷成本也上升了约0.5个百分点,显现出明显持久性。

根据彭博经济研究的期限溢价分解模型,在这0.5个百分点的涨幅中,约0.3个百分点是因为投资者需要更高补偿来承担长期锁定资金的风险(包括战争带来的财政成本以及利率波动加剧);而另外约0.2个百分点的上涨,则反映了市场对无风险利率上升的预期。

从根本上讲,利率由全球储蓄与投资的平衡决定。过去50年里,储蓄意愿增强、投资需求下降曾推动全球借贷成本走低;而如今情况正好相反。彭博经济研究提出了改变中期前景的几个关键因素:

AI革命提升投资支出

人工智能的出现彻底改变了过去投资意愿低迷的态势。处于推广前沿的科技公司正巨资建设基础设施并采购芯片。彭博行业研究预计,2026年美国最大的几家超大规模数据中心运营商的资本开支将高达8200亿美元。无论是发行债券、增发股票还是动用留存收益,科技企业的这些行为都将减少储蓄,加剧资本稀缺,从而推高借贷成本。

地缘政治风险加剧

俄乌冲突、中东战火以及台海紧张局势表明,世界并未变得更加安全。欧洲等地竞相重整军备并投资军事技术的恶性热潮,正大幅加剧资本市场的压力。

政治分裂导致财政紧缩流产

从法国到英国再到美国,全球范围内的政治分裂显露无遗。政府的软弱无力和分裂的立法机构,使得做出遏制预算赤字所需的决策变得异常艰难。随着越来越多的资本流向政府,留给市场其他各方的资金减少,直接推高了全球利率。

全球格局分化

海湾合作委员会(GCC)经济体的储蓄规模目前低于过去,而世界格局的分化也进一步加大了供应冲击发生的可能。

彭博经济研究强调,上述任何单一因素都无法直接解释自伊朗冲突升级以来债券收益率的突然攀升。但不可否认的是,全球正处于一个投资需求结构性上升、储蓄意愿结构性下降的大环境中。

因此,当投资者在重新评估短期利率前景的同时,也随之上调了对长期利率的预期。在这一背景下,美债收益率的冲高并不令人意外,全球经济正面临一个长期的更高借贷成本环境。