智通财经APP获悉,中信建投证券发布研究报告称,2025年大热的黄金,2026年因为美伊冲突走向 “沉寂”。虽说金价依然坚挺,但相较其他资产(如股票和铜油)明显走弱。美伊博弈之所以冲击并压制金价,根源在于美伊撬动通胀预期,流动性定价随之退坡,而流动性恰恰是去年9月以来金价暴涨的原因。退却流动性过度定价之后,黄金将回归自己的“基本面”——秩序重构和去美元化催生央行购金。若言俄乌冲突撕开了全球旧秩序,那么地缘博弈纵深仍在往前推进。所以黄金的基本面并未结束。受益于此次冲突洗去了流动性过度定价,黄金未来涨价或许更为平缓。

一、解构3月黄金市场流动性冲击

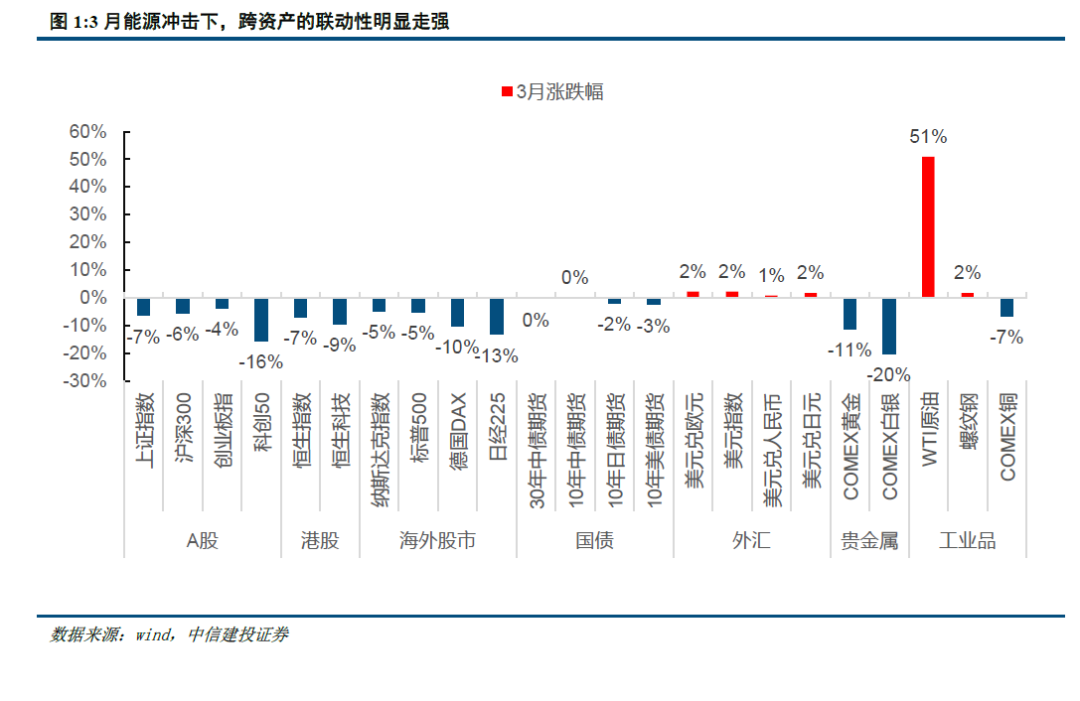

2026年3月的黄金暴跌并非孤立逻辑,而是全球流动性定价主线波动引发的资产联动强化。

核心的外部触发因素是美伊冲突的急剧升级,特别是伊朗威胁关闭霍尔木兹海峡引发油价飙升。

能源成本的激增若迫使美联储采取更激进的行动,此前的全球流动性定价主线随之发生波动,跨资产联动性开始走强。

整体市场去杠杆也波及黄金,即投资者的去杠杆行为在为满足流动性需求及降低投资组合风险价值(VaR)而削减仓位的过程中,或对黄金形成了额外的抛售压力。

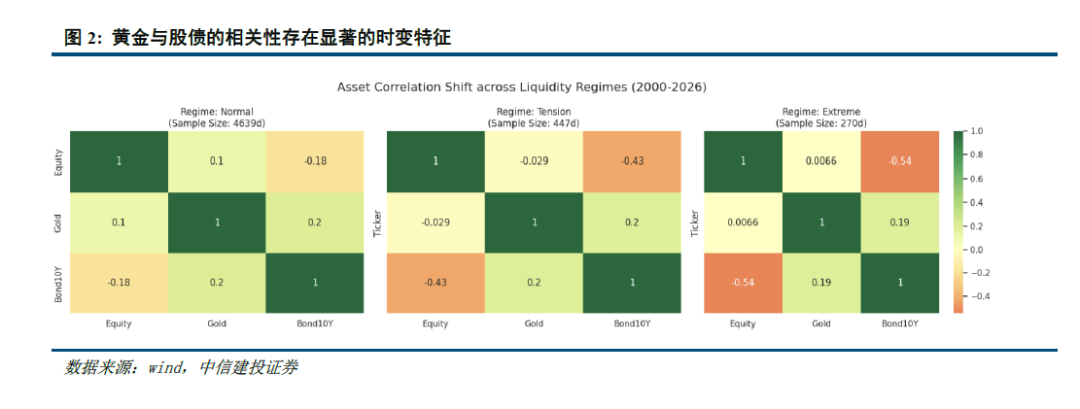

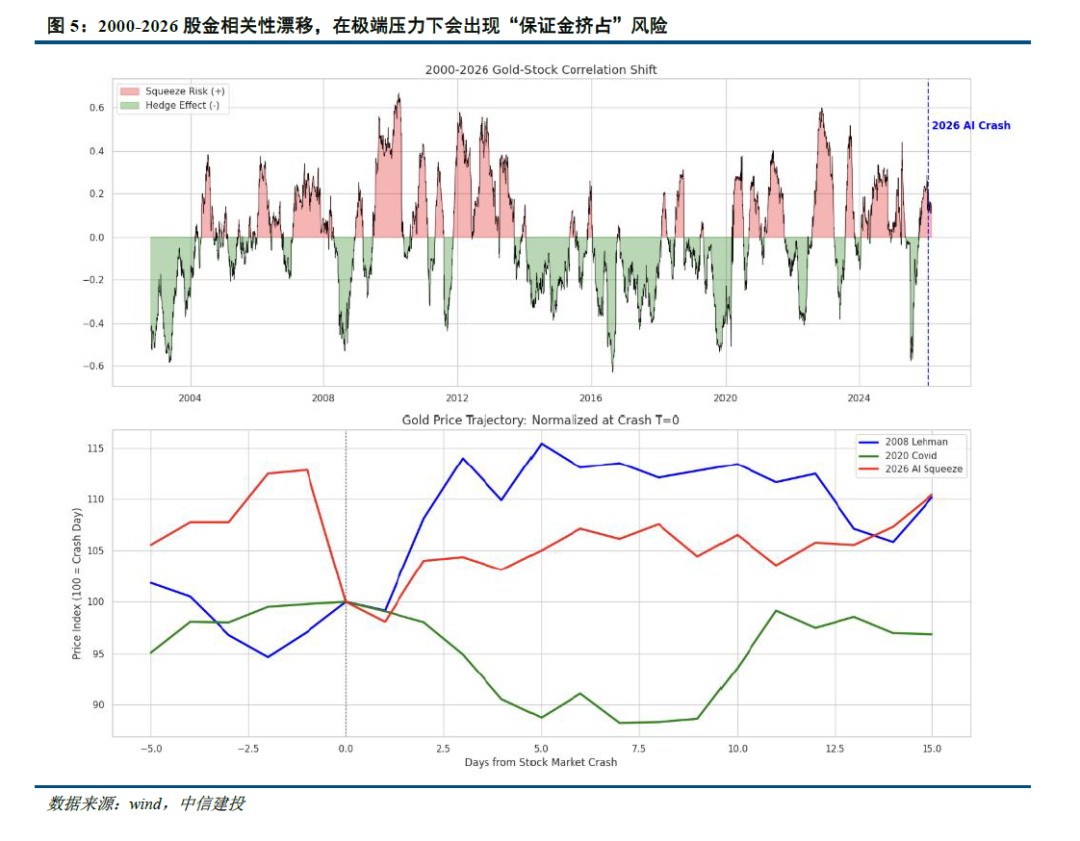

通过对过去2000-2026年的数据分析,中信建投发现黄金与股债的相关性存在显著的时变特征,与流动性压力水平高度相关。即随着流动性压力的升级,传统的避险逻辑对冲逻辑会发生剧烈突变甚至失效。

流动性极端状态(发生概率较低),资产防御将出现失效,对应 LSI 指数突破极值,流动性黑洞容易引发资产全线崩塌。

穿透微观机制,在极端压力下,黄金的性质从“避险资产”切换为“高流动性套现资产”,背后通常涉及保证金追缴和跨资产风险平价调仓。

一般来说,简单的价格下跌并不完全涉及保证金挤占,但当股市恐慌(VIX)与黄金的波动率同时爆发,我们倾向于认为今年3月市场已经历一轮“无差别抛售”

美股 VIX 指数在3月一度冲破31的恐慌线;而韩国KOSPI指数在3月初创下多轮熔断时,其隐含波动率更是出现了指数级的飙升。

芝加哥期权交易所(CBOE)的黄金波动率指数(GVZ)在3月下旬同样大幅飙升至45以上,处于历史极高分位数(接近2008年及历次大危机的极端水平)。

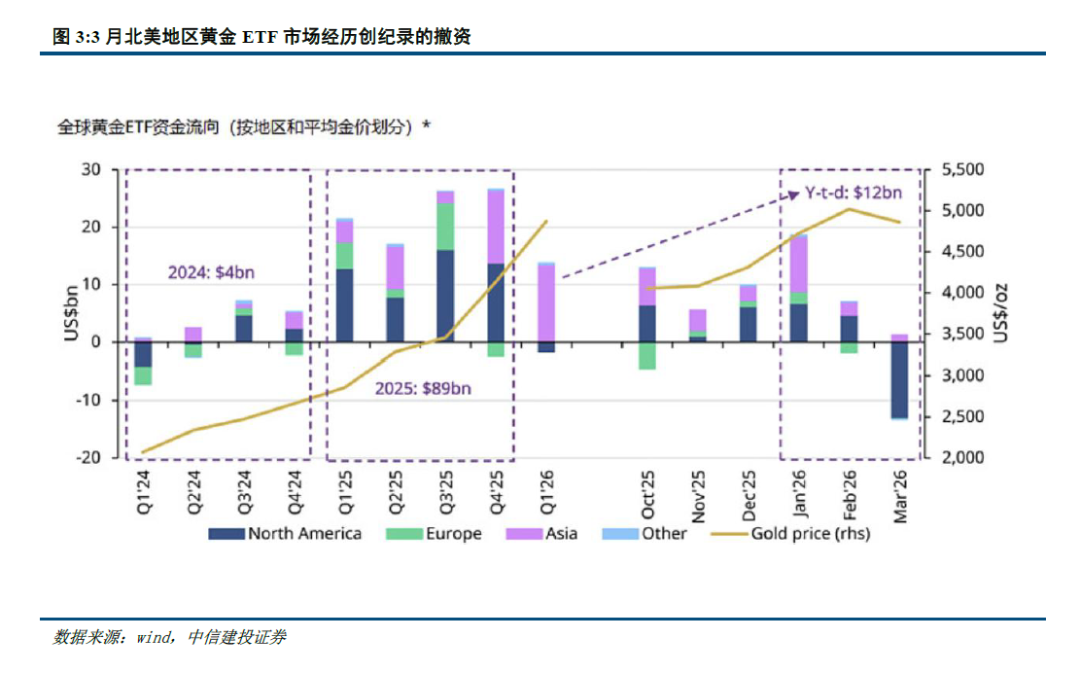

同步于权益市场的大幅波动,3月的金市展现了一场典型的“流动性风暴”。3月份全球黄金ETF出现了创纪录的资金外流,规模达120亿美元,使得第一季度的资金流入额减半至120亿美元。

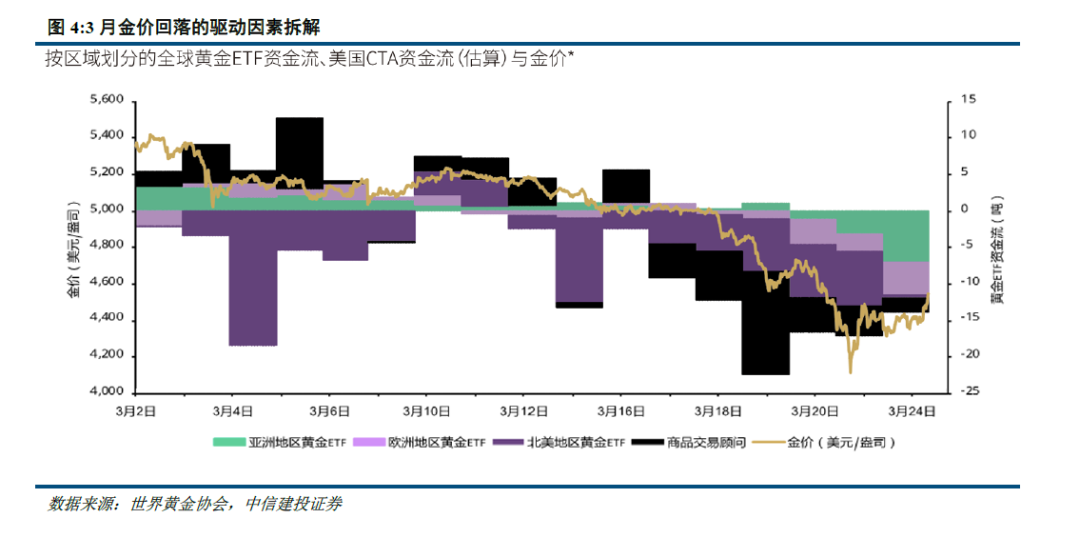

与此同时,由商品交易顾问(CTA)所驱动的黄金卖盘可能放大了下行的势能。据世界黄金协会估算,CTA在3月中旬前普遍处于较高的多仓仓位。据称,当金价于3月16日七个月来首次跌破50/55日移动平均线时, CTA迅速平仓,导致仓位大幅下滑。

类似黄金的流动性冲击在2008年、2020年以及今年年初的“沃什交易”中均有体现。

尽管价格剧烈波动,但支撑本轮黄金牛市的核心逻辑——全球流动性环境的战略性宽松和主权信用资产的去美元化——并未发生改变。事实上,地缘割裂和博弈的深化在中长期维度或强化黄金作为最终价值锚点的地位。

二、黄金底层逻辑的稳定性:央行购金的韧性

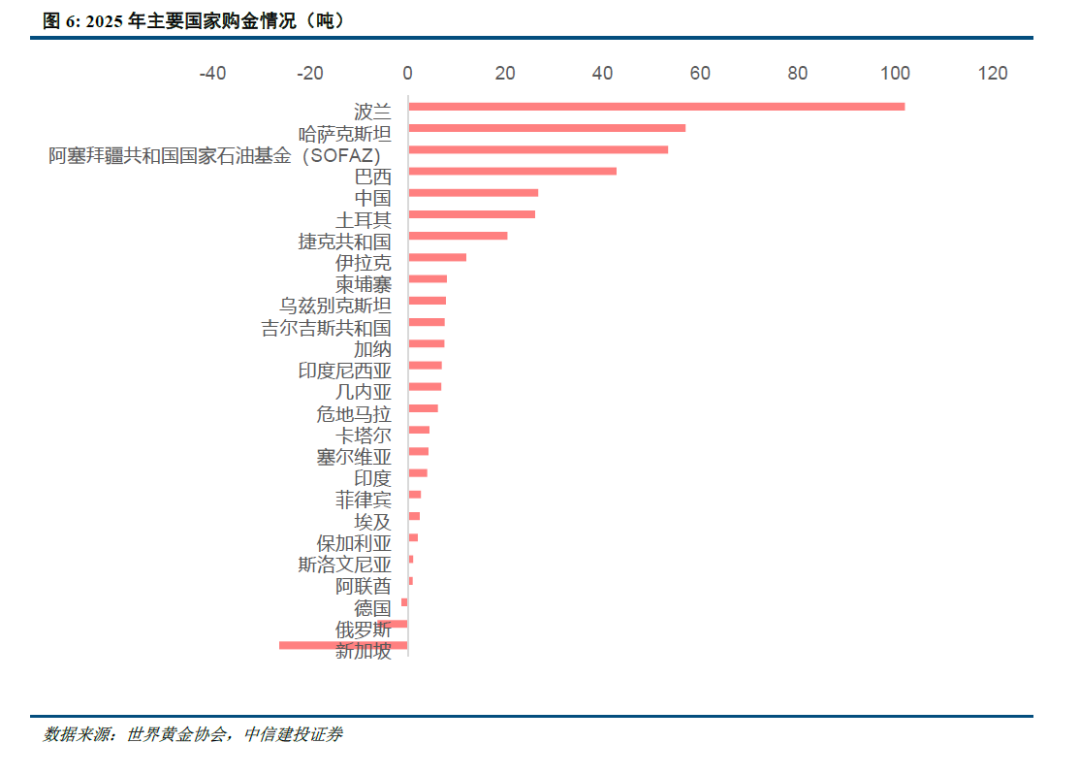

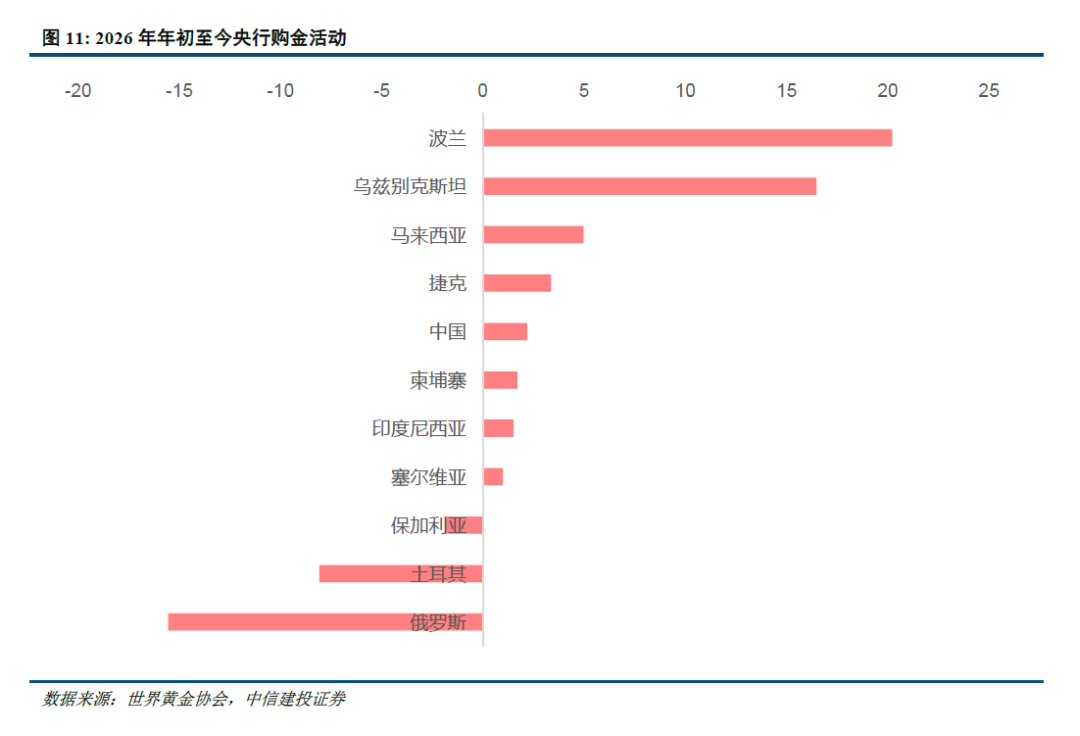

2022年后更多央行购金开始通过非LBMA渠道,以及更多“黄金回家”的现象,能够指向一点,央行购金反映全球正从美国主导的单极世界走向中国参与度更高的国际多元规则,这一逻辑同步反映全球秩序重构。

当下美伊冲突既是全球秩序重构的结果和构成,或也是未来新秩序重塑的催化剂,黄金的储备属性或进一步凝聚共识。

本次引发市场关注的土耳其央行黄金减持,本质上是极端国内宏观约束下的流动性应急管理,而非基于主权资产配置视角的战略性减持。

土耳其的特殊性在于其官方储备中黄金占比明显高于其他新兴市场,黄金也是其抵御汇率不稳定的主要工具。

为应对能源冲击下的汇率压力,土耳其央行公布的周度数据显示,3月7日当周起,土耳其央行连续三周减持黄金储备,总计减持约120吨。

进一步拆分数据可以看到,本次黄金减持中官方储备减持100吨,商业政策银行相关黄金减持20吨。规模量和2023年3-5月土耳其为了稳定汇率的操作体量相当。

央行利用黄金租赁和掉期等工具增厚储备收益以及进行流动性管理的操作逻辑和细节。此类操作类似外汇头寸管理的黄金阶段性减持,和2022年后央行战略性增持黄金的底层逻辑并不冲突。

此外,美联储数据显示,各央行为对冲能源价格上涨风险,同时加大了对美债的直接抛售,辅助支持了此次波动更多由流动性因素驱动,而非黄金配置策略的变化。

据报道 ,自 2026 年 2 月 28 日伊朗战争爆发以来,外国央行已抛售了存放在纽约联储、价值 820 亿美元的美国国债。这一举动将其托管持仓量推至 2012 年以来的最低水平。连续五周的抛售标志着自 2008 年金融危机以来,全球官方对美国政府债务最持续的一次“撤退”。

三、黄金底层逻辑的稳定性:降息周期的延宕而非颠覆

基于财政压力的切实考量,美国联邦政府的财政轨迹已进入一个前所未有的脆弱阶段,财政状况在本质上限制了货币政策维持实质性紧缩的空间。

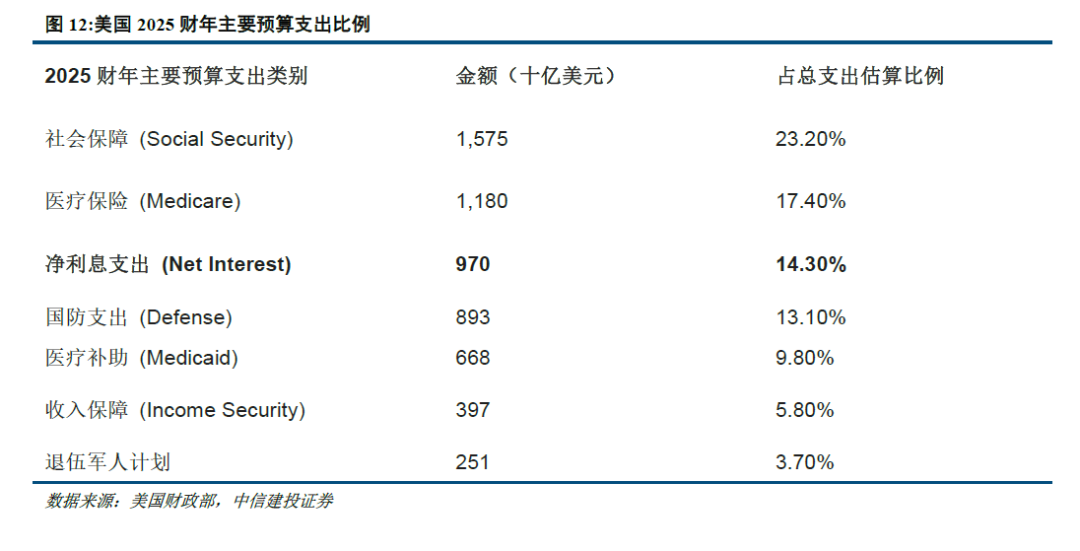

在2025财年,美国国家债务的利息成本达到了9700亿美元,这一数字首次超过了国防支出(8930亿美元)和医疗补助(6688亿美元),仅次于社会保障和医疗保险。

利息成本的激增形成了一个危险的反馈循环:为了偿还高额利息,政府必须进一步举债,而新债务在当前的高利率环境下又会产生更高的利息负担 。这种“债务螺旋”使得财政政策对紧缩性货币政策的容忍度降至冰点。

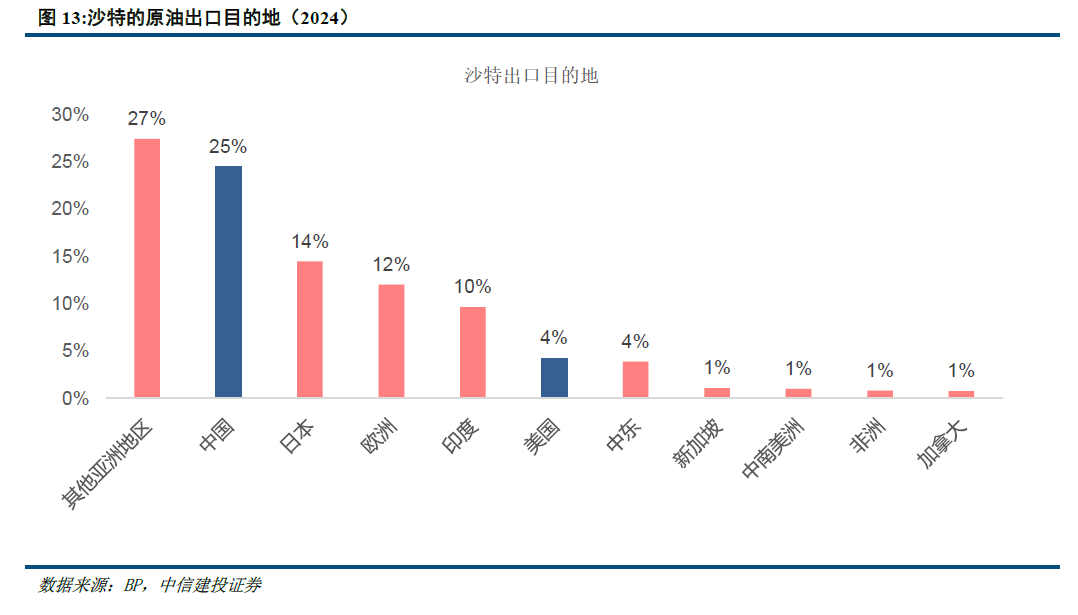

而石油对美元的“绝对锚定”正在松动,也决定了美联储的政策空间和80年代并不可比。

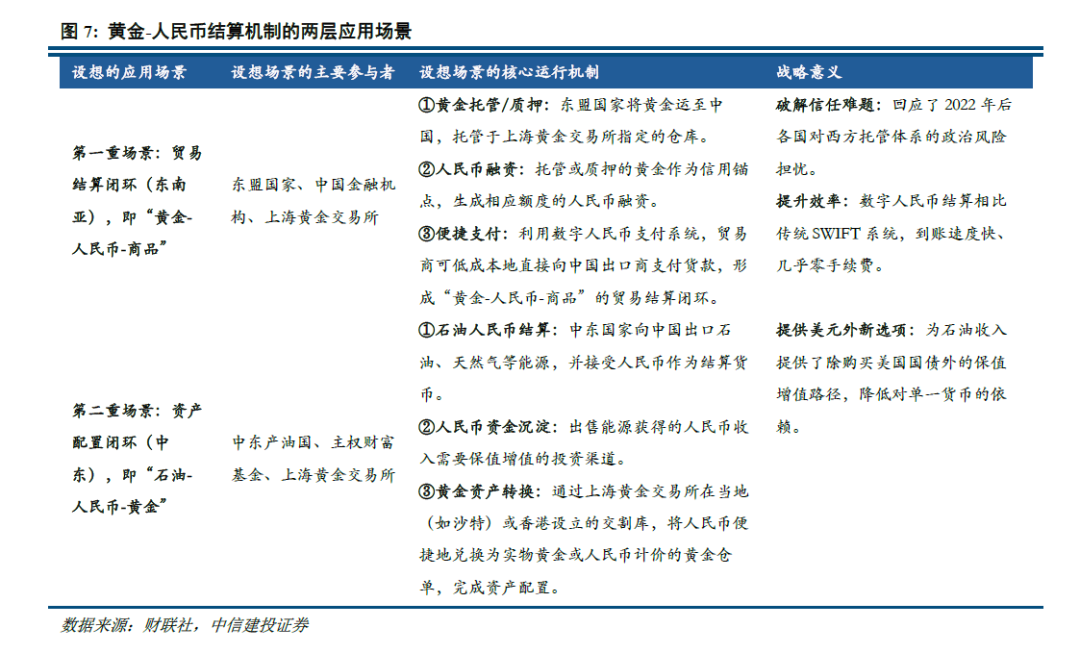

当石油的主要买家不再是美国时,维系了数十年的“安全换美元定价”协议的经济逻辑被削弱,也为中国等主要进口国推动人民币等非美元货币结算创造有利条件,从而对现有体系构成根本挑战。

四、流动性挤兑后的黄金展望:回归底层逻辑

短期来看,流动性挤兑后市场将进入重新定价阶段,黄金确定性的右侧信号仍在于紧缩预期的纠偏。

2026年Q1黄金流动性冲击,本质上是全球宏观体系在“高通胀、高杠杆、高冲突”极端环境下的压力测试。避险资产在流动性枯竭面前的短暂脆弱,但这并不意味着黄金底层逻辑的破裂。

若中东局势失控已不是基准情形,即使油价中枢已面临系统性的上移,一旦紧缩预期出现纠偏,黄金在后续仍将逐步过渡到对于通胀的定价。

中长期视角下,全球地缘博弈已不再是偶然的“黑天鹅”,而是全球产业链与货币体系从“效率优先”转向“安全优先”的结构性注脚,黄金仍将持续提供独立于美债实际收益率的溢价空间。

美伊局势演变的深远影响并不在于短期的油价波动,而在于全球供应链的区域化与防御性冗余。

在这种环境下,随着全球金融结算体系的同步分裂(如替代性支付系统的崛起),金价中枢仍将持续受益于货币体系从“美元单极”转向“储备多元”的信用坍缩周期。