本文作者 | 深鹏

数据支持 | 勾股大数据(www.gogudata.com)

执业编号:A20260413000375

震惊全球!

投行上调美光目标价,幅度高达204%,美光股价应声大涨近20%。

今天较早开盘的日韩股市,芯片板块普遍上涨。

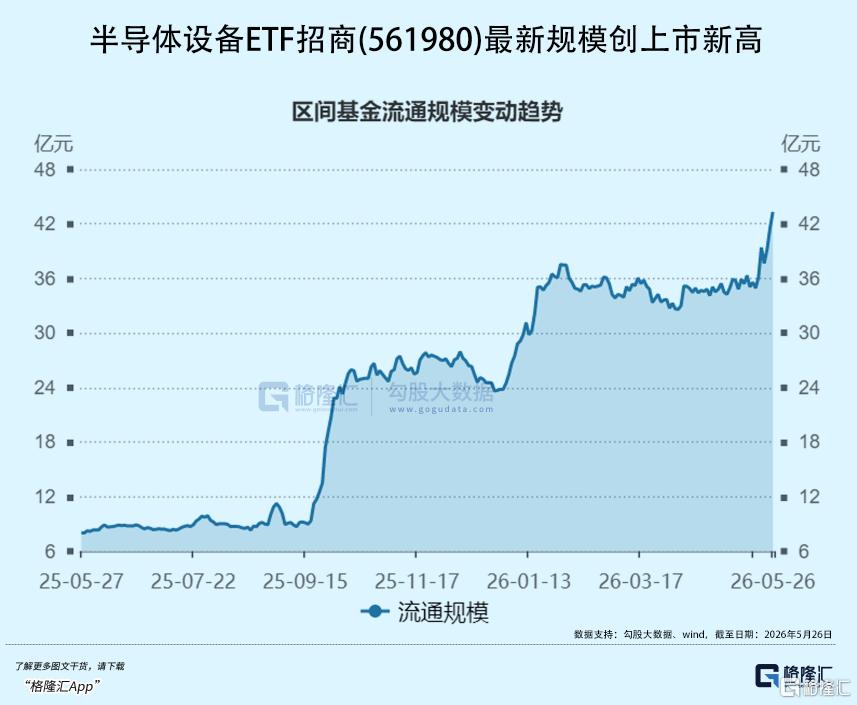

国内方面,半导体设备ETF招商(561980)虽然今日午后下挫,收跌4.47%,但年内涨幅依然达到58.39%。

招商基金基金经理房俊一表示,近期半导体设备板块获利盘兑现意愿升温,多空博弈加剧,但韬定律为国产芯片开辟新路径,存储上市与扩产预期明确,自主可控逻辑稳健,全球半导体销售额连续14个月增长,周期仍处向上通道。

01

罕见上调2倍

5月26日,瑞银分析师蒂莫西·阿尔库里发布报告,将美光目标价从此前535美元一举上调至1625美元,上调幅度达204%,对应市值1.8万亿美元,这也是华尔街给出的最高目标价。

瑞银特别指出,即便剔除HBM业务,核心DRAM的平均售价在2026至2027年仍将保持强劲增长,2026年同比增速预计181%,2027年为73%,反映整体内存供需关系改善,并非仅靠HBM单一产品拉动。

瑞银解释称,15倍市盈率与美光过去三年NTM市盈率均值基本一致,也与英伟达等龙头半导体公司估值相当,表明美光的估值逻辑已接近优质成长型半导体公司,而非周期股。

此外,Melius Research将目标价上调至1100美元,花旗上调至840美元,机构一致看好AI驱动的存储超级周期将持续至2027年。

实际上,今年以来,美光累计涨幅已达214%,成为继英伟达、微软、台积电、博通之后,又一迎来“万亿美元高光时刻”的芯片企业。

美光大涨的背后,其实有迹可循。

首先,美光管理层在摩根大通会议上指出,受AI工作负载向代理型模式转变推动,HBM、DRAM和NAND的供应紧张将持续“远超2026年”。

其次,美光HBM4产能爬坡速度比上一代HBM3快一倍,良率提升显著。

此外,美光宣布下一代HBM4E将由台积电代工逻辑芯片,计划2027年量产,标志着其已成功进入英伟达下一代Vera Rubin AI计算平台的核心供应链。

最后,美光将其美国弗吉尼亚州工厂的DDR4产能提升4倍,表明在汽车、国防等长生命周期应用中,DDR4的毛利率甚至可能超过HBM。

加上韩股存储厂商股价疯狂,于是乎,各大机构纷纷上调美光评级与目标价,并且还有声音说称储存公司已经撕掉周期股的外衣,变身AI成长股。

02

产能缺口

根据最新行业数据,当前存储芯片正经历15年来最严重的产能短缺。

高盛在最新研报中大幅上调供需缺口预期,认为2026年DRAM供需缺口将达到4.9%,为过去15年来的最高纪录,2027年缺口也将维持在2.5%。

这一短缺的核心原因是AI算力爆发式增长,而供给端受制于晶圆厂建设周期和先进制程技术瓶颈,短期内无法有效扩产。

此前的市场普遍预期2026年DRAM供需基本平衡,但高盛的大幅上修反映出供需恶化速度远超行业预期。

从供给端来看,2026年主要NAND原厂几无新增产能,DRAM方面三大原厂全年几乎无新增有效产能。三星、SK海力士、美光三大原厂2026年产能已基本被预订一空。

其中SK海力士2026年DRAM、NAND和HBM产能已全部售罄,无法满足任何额外需求,即便是长期合作的核心客户也难以争取到额外配额。

美光对核心客户的供应满足度仅能达到50%至三分之二,这意味着大量下游厂商将面临“无米之炊”的困境。

行业真正意义上的大体量新产能,业内普遍预计至少要到2028年才会开始显现,例如三星正在建设的新平泽工厂和SK海力士的龙仁半导体集群,均需等到2028年前后才能陆续投产。

供给增长受限并非单纯的产能周期问题,而是具有深刻的结构性特征。

新一代HBM芯片晶粒尺寸持续增大,导致单片晶圆可切割出的芯片数量较上一代产品明显下降;同时,随着制程工艺向10纳米以下节点推进,EUV光刻技术的广泛引入也对产能爬坡速度和良率提升形成了新的技术约束。

这意味着即便晶圆厂满负荷运转,单位晶圆能够产出的有效芯片数量也在减少。

从需求端来看,AI驱动的需求继续高增。

2026年AI服务器DRAM需求同比增长105%,AI服务器HBM需求同比增长110%。

AI服务器DRAM需求占比在2026年突破40%,2028年将超50%成为行业主力。

DRAM年产能需求增速需达到12%才能勉强跟上需求,但当前实际增速仅为7.5%,供需增速之间存在约4.5个百分点的剪刀差。

供需缺口的直接体现,是价格飙升。

2026年第二季度Mobile DRAM合约价大幅上涨,超出市场预期。其中,LPDDR4X季度涨幅为70%至75%,LPDDR5X涨幅为78%至83%,一般型DRAM涨幅为58%至63%,NAND Flash涨幅为70%至75%。

NAND芯片在8个月内涨幅超过600%,涨势为近年来罕见。

这一轮涨价不仅覆盖了高端产品,甚至波及到了通常被视为“长尾”的DDR4等成熟产品,表明短缺已从细分领域蔓延至全行业。

近期美光宣布将弗吉尼亚州工厂的DDR4产能提升4倍,但这属于产能配置调整,而非全面扩产。

TrendForce分析指出,该产线设备主要来自其他厂区转移,整体DDR4并无扩产规划。

在这场存储芯片15年来最严重的供应短缺周期中,行业正从传统的买方市场转向卖方市场,原厂的定价权凸显。

03

大厂IPO来了

对于国内市场而言,产能和价格趋势跟全球趋势相一致,而且还叠加了一层国产替代的驱动逻辑。

最新的业绩数据中,像存储公司佰维存储2026年一季度净利润超去年全年三倍;江波龙一季度营收同比增长132.79%;兆易创新一季度营收同比增长119.38%;

其他的相关领域,例如半导体设备中,长川科技2026年一季度归母净利润同比大幅增长217.60%;中微公司净利润同比增长197.20%;

在半导体材料及设计公司方面,南大光电一季度净利润同比增长29.97%;海光信息净利润同比增长35.82%;寒武纪净利润同比增长185.04%,历史最优。

二级市场上,半导体设备ETF招商(561980)昨日单日净流入超2.71亿元,最新规模突破43.31亿元,创上市新高。

从历史表现看,截至5月26日,半导体设备ETF招商(561980)标的指数2020年至今累计涨超451%、近一年涨幅达172%,在科创芯片、半导体材料设备等同类指数中均位列第一。

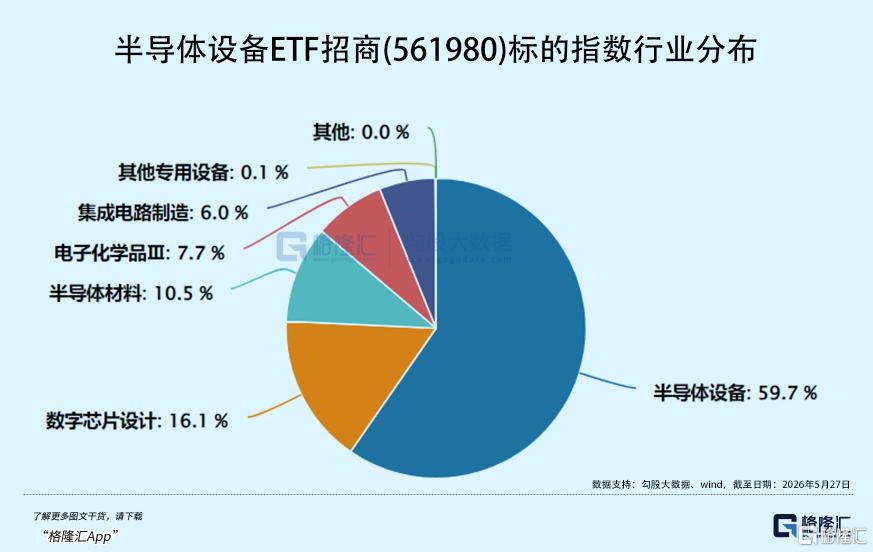

半导体设备ETF招商(561980)跟踪中证半导体产业指数,是A股少有的同时100%覆盖设备、材料、设计、制造四大芯片核心产业链的指数,标的指数中北方华创+中微公司合计占比27%、寒武纪+海光信息合计15%、中芯国际含量6%,前十大集中度高达77%。

行业分布上,半导体设备ETF招商(561980)标的指数设备和材料含量约80%,CPU/GPU和晶圆制造含量约20%,契合韬定律落地、两存扩产与国产替代进程。

招商中证半导体产业ETF联接( A/C:020464/020465)为场外布局半导体设备的投资者提供了便捷工具。

二级市场近期还有一个大动作,那就是长鑫科技IPO。

根据招股书披露,长鑫科技已是中国第一、全球第四大DRAM厂商,2026年一季度实现营业收入508亿元,同比增长719.13%,归母净利润达247.62亿元,同比扭亏为盈。

本次IPO拟募资295亿元,将成为科创板开板以来第二大IPO项目,募集资金将用于存储器晶圆制造量产线技术升级、DRAM存储器技术升级以及前瞻技术研发。

这意味着,长鑫科技将从“依赖融资扩产”切换为“内生利润+资本补充”双轮驱动模式,产能建设和技术迭代也有机会提速。

更重要的是,长鑫科技的上市,将影响整条国产存储产业链。

从设备端来看,北方华创、拓荆科技、盛美上海等国产设备厂商已深度融入长鑫科技的供应链体系。

从材料端来看,长鑫科技近三年原材料采购总额增长36%,其中化学品采购金额从22.80亿元增长至42.78亿元,靶材采购金额三年翻倍,供应商包括雅克科技、广钢气体、安集科技、鼎龙股份等。

从封测端来看,供应商包括深科技、汇成股份,前者位于合肥的封测工厂已处于满产状态并正在扩产,后者也在积极扩充DRAM封装产能。

从投资角度来看,长鑫科技IPO,不仅在于打通了国产存储龙头的资本化通道,也为A股市场带来了新的存储标的。

04

结语

美光科技一夜暴涨,市值冲破1万亿美元,以及海内外半导体板块的集体上涨,既是AI算力需求的集中爆发,又是全球存储芯片15年来最严重供需失衡的缩影。

这场史上罕见的涨价潮,能否在2028年新产能释放后得到缓解,目前仍存在较大的不确定性。

从价格机制来说,如果产能无法大规模集中投放,那涨价潮就难现改善,又或者需求端突然出现断崖式下跌。

不过,在全球AI产业发展如火如荼的当下,作为最重要基础设施的算力,出现突发需求断裂的概率会高吗?

中长期来看,在AI驱动的超级周期,仍然是全球半导体发展最大的驱动力。

而国内市场而言,叠加了国产替代,形成了全球独有的双重驱动模式。(全文完)

风险提示:

本文内容均为客观数据信息罗列,不构成任何投资建议。上述内容仅反映当前市场情况,今后可能发生改变,不代表任何投资意见或建议。指数过往业绩不代表其未来表现,亦不构成基金投资收益的保证或任何投资建议。从业编号:A20260413000375。指数运作时间较短,不能反映市场发展的所有阶段。指数基金存在跟踪误差,基金过往业绩不代表未来表现。购买任何基金产品前请阅读《基金合同》《招募说明书》等法律文件,请根据自身风险承受能力、投资目标等选择适合自己的产品。市场有风险,投资需谨慎。