TradingKey - 美东时间5月23日,特朗普在社交媒体宣布,美伊协议“已基本谈成”,霍尔木兹海峡将随之开放。伊朗方面虽然迅速回应称特朗普的说法“不完整”,强调即便达成协议海峡也将继续由伊朗全权管理,但同时也承认美伊双方正处于备忘录最终敲定阶段。

据消息称,停火期限可能延长60天,谈判期间伊朗对海峡航运的限制与美国实施的海上封锁有望逐步解除。国务卿鲁比奥同日确认谈判“正在取得进展”。

油价先行一步。5月25日亚洲交易时段,WTI原油一度跌至90美元关口,布伦特原油跌破100美元关口至97美元。原油价格对供给改善的敏感度最高,消息明确后做多油价的拥挤头寸迅速出清。

过去数月,市场同时承受着两个方向的压力:美联储维持高利率甚至可能加息的预期,以及油价因中东局势持续高企带来的通胀黏性。做空美股宏观产品(指数与ETF)成为对冲这两大风险的一致性交易。

高盛主经纪商数据显示,美国宏观产品的空头头寸已飙升至10年最高水平,甚至高于伊朗局势升温之前。

如今美伊停火预期升温,油价快速回落,叠加美联储加息预期边际松动,此前被迫做空对冲宏观风险的仓位发现自己站错了方向。高盛交易台警告:空头仓位已累积到“要么不涨、一涨必踩踏”的临界点。

需要注意的是,空头的撤退节奏正在加快。高盛报告显示,美国上市ETF空头头寸三周来首次下降4%,主要由大盘股和科技ETF的空头回补带动。科技板块以3月中旬以来最快速度被净买入,多空力量的此消彼长正在形成不可逆的仓位迁移。

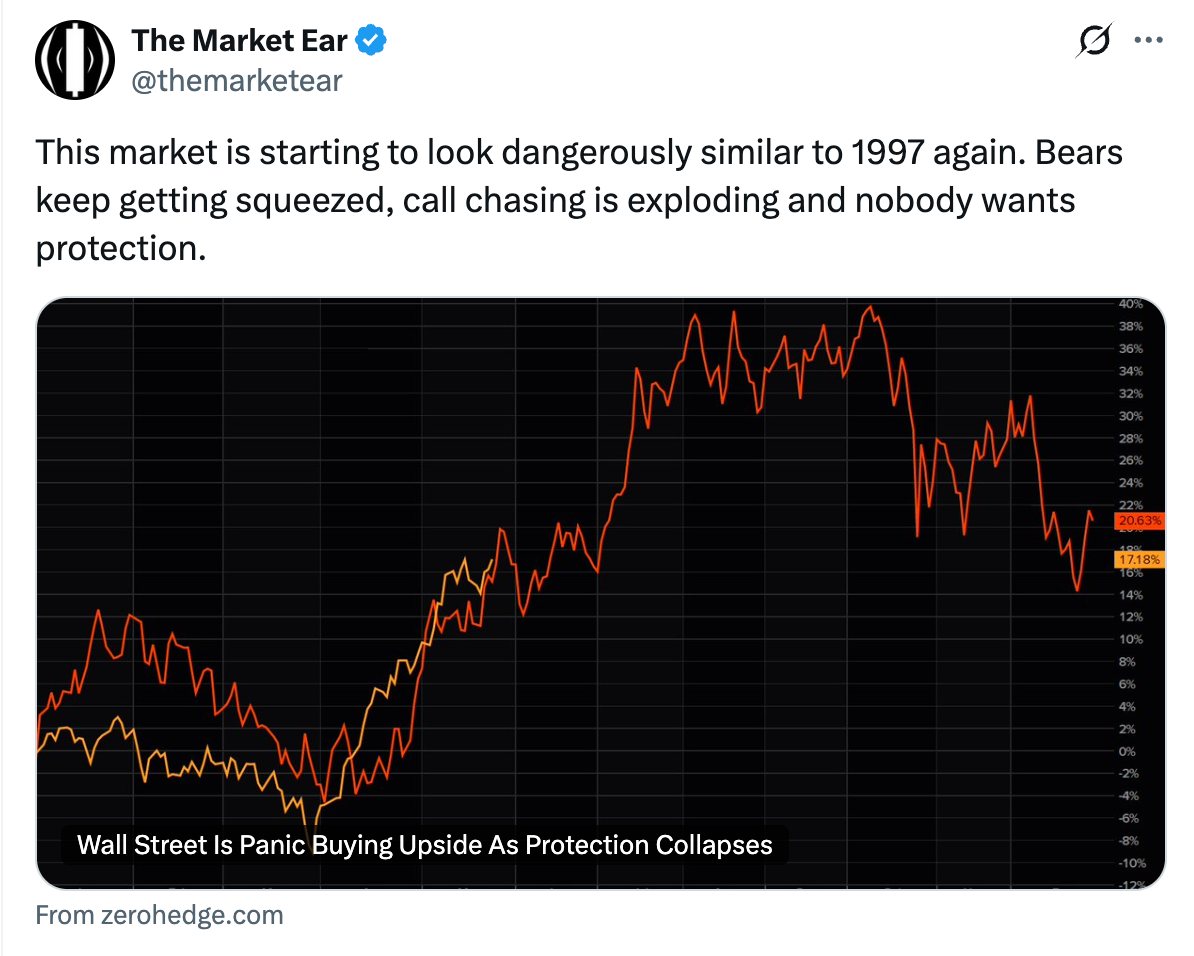

看涨期权买盘的爆炸性增长强化了这一趋势,标普100指数近25%成分股显示看涨偏斜倒挂,与2021年迷因股狂热期间的期权结构如出一辙。

高盛交易台明确指出,核心矛盾不是基本面,而是空头仓位过度积累后一旦触发回补,将形成“价格上涨、空头被迫平仓、价格进一步上涨、更多空头跟进”的自我强化螺旋。

此前数据显示,英伟达以约625亿美元净空头敞口位居标普500首位,远超苹果的385亿和微软的337亿。一旦外围环境缓和,这类高敞口股票的逼空链条将率先引爆。

若停火正式落地,市场如何反应?

乐观情景下,一旦停火落地,叠加处在十年高位的空头仓位结构,美股将面临系统性的空头回补行情。油价回落与美债收益率同步下行,将解除压制科技股估值的两大核心约束,空头回补的连锁反应可能超出基本面本身能够解释的上涨幅度。

中性情景下,即便达成的只是临时停火而非永久和解,伊朗仅恢复战前通行量、海峡仍由其“管理”,只要地缘政治从无序冲击转向有管理的博弈,此前被迫做空对冲宏观风险的资金仍会将此视为减仓信号。

从伊朗声称管理权的强硬姿态和双方对核问题的立场对立看,深层分歧依然存在。若谈判最后阶段再度破裂,油价存在迅速回升可能,空头回补行情也将随之逆转。

原文链接