美股标普500连续八周上涨,道指屡创新高,CAPE估值达40.8倍,逼近2000年互联网泡沫峰值;与此同时,密歇根消费者信心指数跌至70年调查史最低,较2022年前低点再降10%。分析认为,AI驱动企业利润扩张利好股东,却加剧劳动者对失业的忧虑,是此次背离的核心结构性根源。

美国股市与普通民众的生活体验之间,正在上演一场前所未有的背离。

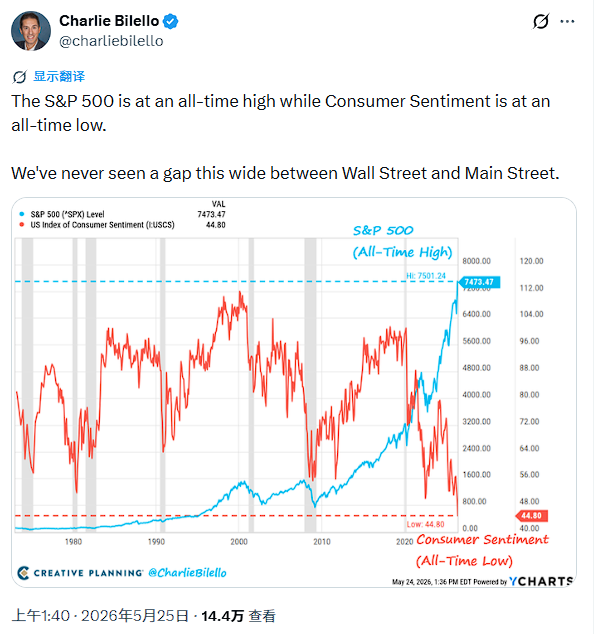

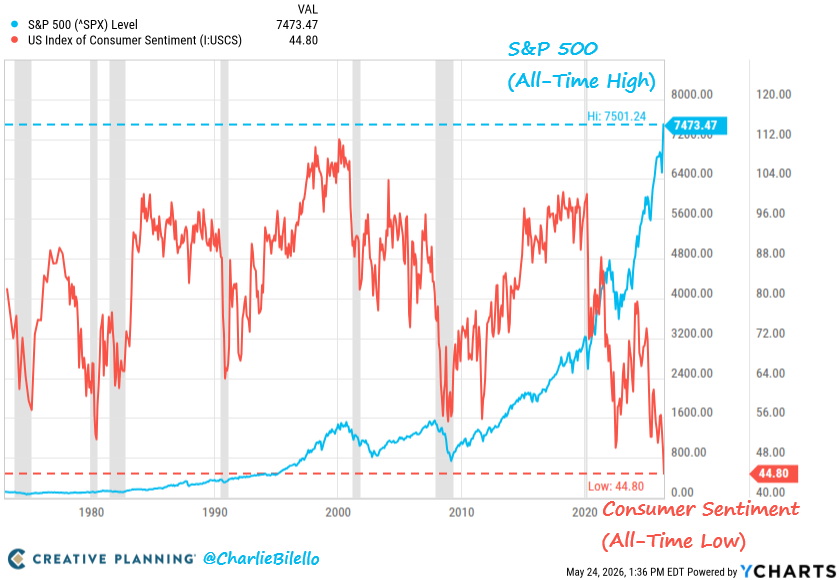

标普500指数连续八周上涨,道琼斯工业平均指数连续两日创收盘历史新高,而与此同时,密歇根大学消费者信心指数却跌至70余年调查史上的最低点。Creative Planning首席市场策略师Charlie Bilello直言:"我们从未见过华尔街与普通民众之间的鸿沟如此之宽。"

分析认为,这一裂痕不仅是情绪层面的分歧,更折射出通胀重压、债务高企与AI浪潮重塑劳动力市场等多重结构性矛盾。值得注意的是,消费者信心的崩塌,并非单纯的悲观情绪,而是有真实的账单作为注脚:

汽油价格高于每加仑4美元,年通胀率接近4%,信用卡与汽车贷款债务接近历史峰值,金融压力指数自2024年底以来持续维持在6.3分以上(满分10分)。

消费信心跌入历史谷底

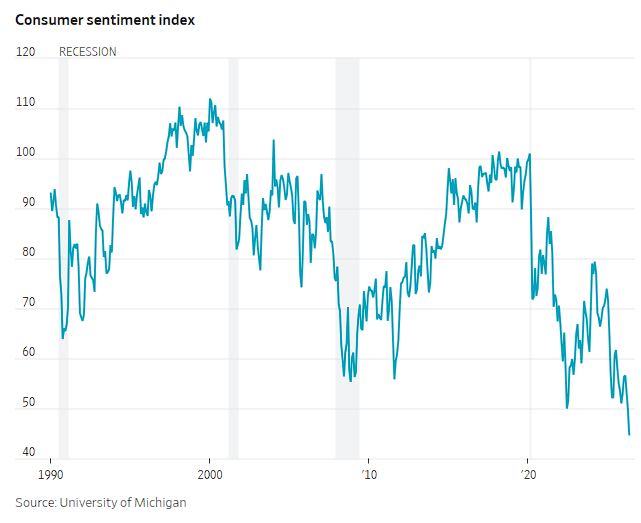

密歇根大学消费者调查主任Joanne Hsu表示,此次信心指数的下滑并不令人意外。今年年初情绪已处于低位,随后伊朗战争于2月底爆发,油价急剧攀升,进一步重创了消费者信心。

此前的历史最低点出现在2022年6月——彼时通胀正以数十年来最快的速度飙升。而此次最新读数较那一低点还低了10%。

"物价依然极度高企,劳动力市场在过去四年中明显走弱,而现在我们又身处战争之中,我们的数据低于2022年6月,这不应该让任何人感到惊讶。"

值得注意的是,即便是持有大量股票投资组合的美国人,其情绪也仅是相对好于同龄人,但在历史上股票估值同样高企的时期,这一群体通常会表现出更为明显的乐观情绪——这本身也是当前异常的一个侧面。

股市估值逼近互联网泡沫峰值

与消费信心的历史低点形成镜像的,是股市估值的历史高位。

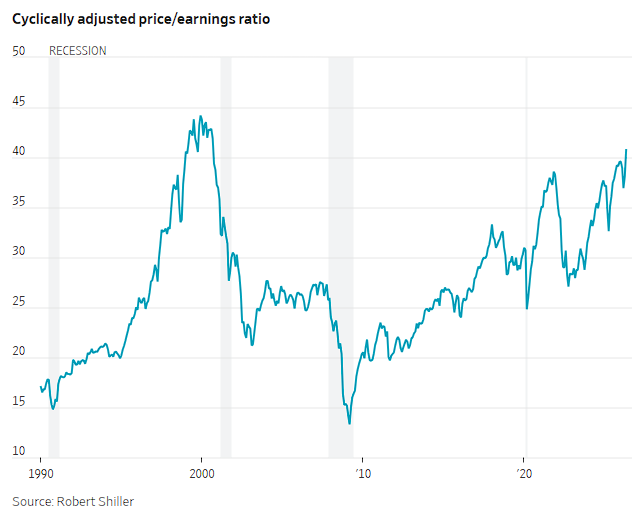

以耶鲁大学经济学家Robert Shiller推广的周期调整市盈率(CAPE)衡量,标普500当前估值为40.8倍。在Shiller长达145年的数据序列中,该指标仅有一次超过40——正是2000年互联网泡沫顶峰前后。

而2000年,恰恰也是密歇根消费者信心指数的历史最高点。此后,该指数再未接近过那一水平。

约翰斯·霍普金斯大学金融经济学中心主任Robert Barbera指出,2000年的繁荣有其共同的基础:经济增长强劲、就业持续增加、通胀温和,美国政府财政盈余。股市与消费者的乐观情绪,指向同一个现实。

而今天,两者指向的是同一个现实,却得出了截然相反的情绪结论。

Barbera提出了三种可能解释当前背离的框架。

其一,股市已脱离美国经济基本面,存在大幅下行风险——消费者的悲观是正确的预判。

其二,股市正在定价一个尚未到来的未来:伊朗战争结束、通胀回落、经济重拾动能——股市的乐观将被证明有先见之明。

其三,也是最具结构性意义的一种解释:驱动近期股市热情的核心叙事是人工智能。AI帮助企业削减劳动力成本、大幅扩张利润率,这对股东而言是利好;但对于担忧工作岗位被替代的普通劳动者而言,同一个故事意味着截然不同的前景。

"股市登上月球,而家庭陷入日益深重的阴霾,两者其实是在凝视同一件事,"Barbera说。

通胀与债务:压垮消费者的双重重量

股市与消费信心的背离,在普通家庭的资产负债表上有更为直接的体现。

据CNBC报道,美国全国信用咨询基金会(NFCC)发布的季度金融压力预测显示,美国人的经济压力水平预计将在今年第二季度再度上升,6月底前的压力评分预测为6.7分。该评分自2024年底以来始终维持在6.3分或以上,而2021年疫情后的低点仅为3.5分。

NFCC高级副总裁Bruce McClary表示,美国人"深陷金融压力之中",根源在于持续高企的物价叠加信用卡和汽车贷款债务接近历史峰值。该机构报告称,寻求信用咨询的消费者数量出现"显著激增",这可能是整体消费经济健康状况恶化的预警信号。

NFCC首席执行官Mike Croxson在声明中指出:

"持续的信贷依赖和可负担性挑战所带来的压力已经达到临界点。消费者希望负责任地履行债务义务,但在当前市场条件下,他们传统的偿债能力正在消失。"

McClary表示,越来越多的消费者依靠信贷维持日常生活开销,但债务已对许多人变得难以为继。"人们正在滑落边缘,他们的信用卡还款开始出现问题,"他说,"他们不仅希望重回正轨,更在寻找如何让预算与收入重新匹配的答案。"

消费支出是美国经济的核心引擎。消费者信心跌至历史低点,叠加债务压力上升和实际购买力受损,意味着消费端的下行风险正在积聚。若这一压力最终传导至企业盈利,当前以高估值为支撑的股市将面临重新定价的压力。

反之,若股市的乐观预判成真——战争降温、通胀回落、AI红利逐步惠及更广泛的劳动力市场——消费信心或有修复空间。分析指出,历史上,两者长期背离的情形极为罕见;而每一次罕见,都值得格外审慎。