在经历了长达数年的净息差收窄阵痛后,股份制银行的“成绩单”终于迎来了关键的转折信号。进入2026年一季度,随着宏观环境的变化,银行业正式步入“净息差筑底回升”的新周期。这不仅是数字的反弹,更是对各家银行“穿越周期能力”的首次大考。

与以往单纯拼规模不同,这一轮业绩比拼的核心逻辑已发生根本性逆转——摒弃规模情结,聚焦经营质效和资产质量。

那在这场重塑实力排位的大洗牌中,谁在资产质量上筑牢了防线?谁又在经营质效上实现了突围?九大股份行的“新座次”,正在这一轮高质量发展的竞赛中悄然改写。

股份行一季度营收大幅上涨

摒弃“规模情结” 更关注经营质效提升

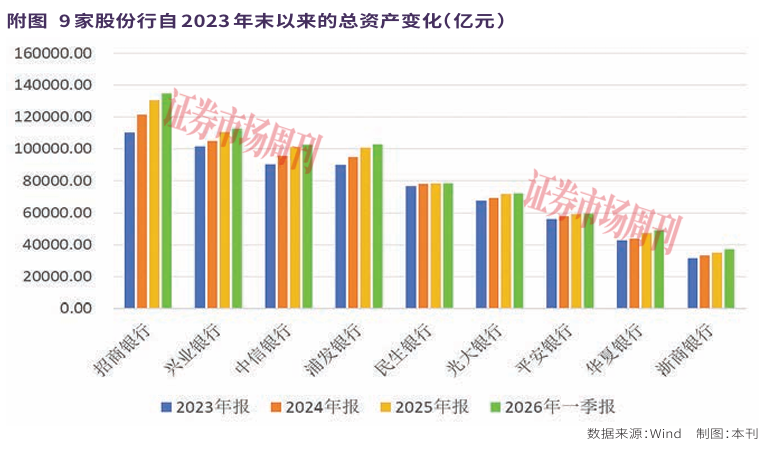

近年来,股份行总资产的增速一直低于商业银行整体,股份行是增速最低的银行种类之一。2026年延续了这一趋势,国家金融监督管理总局数据显示,2026年一季度,商业银行总资产同比增长了8.9%,股份行的同比增速为5.4%,大幅低于行业平均数。

尽管如此,经过历年发展,到2026年一季度,九大股份行中,已经有4家股份行总资产超过10万亿元,分别是招商银行、兴业银行、中信银行和浦发银行。而2022年底仅有招商银行一家总资产超过10万亿元。

在股份行内部,规模分化也较为严重。截至2026年一季度,招商银行(600036.SH)的总资产是浙商银行的3.63倍。造成这一分化的影响因素之一是成立年限,如招商银行、中信银行和平安银行都是1987年成立,而规模最小的浙商银行则是2004年才成立。值得注意的是,成立年限并非唯一影响因素,同样成立于1987年底的平安银行,按规模来看,排名为9家股份行中的第7。

如果以每2万亿元为一个台阶,股份行可以分为4个梯队。第一梯队仅有招商银行一家。截至2026年一季度,招商银行的总资产为13.48万亿元,大幅高于其余三家银行,且2万多亿元的差距,让招商银行在未来几年大概率依旧能保持这一优势。第二梯队依次是兴业银行、中信银行和浦发银行三家总资产冲上10万亿元的银行,总资产分别为11.28万亿元、10.24万亿元和10.31万亿元。第三梯队是7万亿元以上的民生银行(600016.SH)和光大银行,总资产分别是7.85万亿元和7.20万亿元。第四梯队则是平安银行、华夏银行和浙商银行,总资产分别为5.95万亿元、4.88万亿元和3.71万亿元。

从总资产增量来看,2026年一季度总资产增速最快的是浙商银行,较2025年底增长了2312.52亿元,增长了6.64%,增长绝对量仅次于招商银行的4143亿元。招商银行一季度总资产较2025年底增长了3.17%,增速仅次于浙商银行。

从资本市场资金流向来看,相比于银行总资产规模的增长,其也更关注银行的经营效益指标。整体来看,2026年一季度股份行经营效益出现了提升,尤其营业收入的平均增长率从2025年的-2.63%,提升至5.42%;归母净利润的平均增长率从2025年的-2%,小幅提高至-1.03%。

带动股份行营业收入平均增长率指标大幅增长的主要动力,来自华夏银行。该行2026年一季度营业收入为246.22亿元,同比增加64.28亿元,增长35.33%。财报数据显示,这主要是受资本市场波动等影响,公允价值变动收益为22.07亿元,而上年同期的公允价值变动损失24.73亿元,相差了46.8亿元。不过,华夏银行2026年一季度归母净利润为49.87亿元,同比减少1.5%。此外,华夏银行2026年一季度营业支出出现了较大幅度提升,从2025年一季度的114.73亿元,提高至179.85亿元,提高了65.12亿元。2025年,该行营业收入和归母净利润同比增速分别为-5.39%和-1.72%。

2026年一季度,营业收入同比增速下滑最多的是光大银行(601818.SH)。光大银行今年一季度实现营业收入318.11亿元,比上年同期下降3.85%,净利润也同比下滑8.06%。拉长周期来看,光大银行2025年营业收入和净利润也均处于下滑状态,同比增速分别为-6.72%和-6.88%。

转变最大的是平安银行。2026年一季度,平安银行实现营业收入352.77亿元,同比增长4.7%,实现净利润145.23亿元,同比增长3.0%。营业收入结束了2023年一季度以来连续12个季度的负增长,归母净利润则是自2024年年报以来首次回正。

浙商银行2026年一季度的经营数据相比2025年也有明显的提升。2025年浙商银行归母净利润同比增速为-14.85%。2026年一季度,其营业收入和归母净利润同比增速双双回正,分别上涨0.5%和0.72%。

多数股份行利息净收入回正

净息差迎来筑底回升

一般而言,营业收入包括利息净收入、手续费及佣金收入、金融性收入。相对来说,利息净收入和手续费及佣金收入是银行营收的基本盘,金融性收入容易受到市场波动影响。尤其是利息净收入是股份行的主要营业收入来源之一,即便是像招商银行、平安银行这样的零售标杆行,利息净收入在营业收入中占比也超过60%。不过,在净息差走低的环境下,手续费及佣金等不占用资产的中间收入是提升银行利润的重要抓手。

财报数据显示,2026年一季度,多家股份行的利息净收入都实现了正增长,如民生银行、光大银行、华夏银行、招商银行、浦发银行和中信银行等。但兴业银行、浙商银行和平安银行同期的利息净收入,则仍为负增长。

其中,华夏银行是股份行中利息净收入增长最高的银行。2026年一季度,华夏银行利息净收入为176.69亿元,较2025年同期的155.45亿元同比增长了13.66%。利息净收入在营收中的占比达到71.76%。这一增长主要得益于该行净息差同比提高了6个基点,同时贷款总额为27666.35亿元,比上年末增加了7.79%。手续费及佣金收入17.06亿元,较2025年同比增长了2.46%。

其次是浦发银行,该行2026年一季度利息净收入321.03亿元,同比增长12.43%。不过该行手续费及佣金收入为62.73亿元,同比下滑5.46%。利息净收入在营收中的占比为68.93%,较上年同期上升6.75个百分点。

招商银行的利息净收入和非利息净收入也均实现同比正增长,且利息净收入增幅较大。2026年一季度,该行实现利息净收入556.42亿元,同比增长4.99%,增幅仅次于华夏银行;实现非利息净收入312.98亿元,同比增长1.77%。利息净收入在招商银行的营收占比达到64%。净手续费及佣金收入206.56亿元,同比增长4.87%。同期,光大银行利息净收入234.69亿元,比上年同期增长4.13%,但手续费及佣金同比下滑了9.25%,为51.53亿元。

此外,中信银行2026年一季度的利息净收入也实现正增长。数据显示,其一季度利息净收入为362.70亿元,同比增长1.66%;非利息净收入183.79亿元,同比增长13.07%。

但同期,浙商银行、兴业银行和平安银行的利息净收入为负增长。财报数据显示,今年一季度,浙商银行利息净收入118.25亿元,同比减少1.56亿元,下降1.30%。手续费及佣金净收入为13.98亿元,较去年同期增长8.04%;平安银行利息净收入为220.81亿元,同比降低3.1%。手续费及佣金净收入为73.62亿元,同比增长11.66%;兴业银行利息净收入369.18亿元,同比下降2.13%。手续费及佣金净收入72.28亿元,同比增长7.45%。

从净息差角度来看,今年一季度,部分股份行的净息差已实现环比回正,这为2026年未来的利息净收入增长奠定基础。财报数据显示,2026年一季度,民生银行净息差已经从2025年年底的1.4%反弹至1.43%,华夏银行净息差从1.56%提高至1.63%,平安银行净息差从1.78%提高至1.79%。

但作为“领头羊”的招商银行,其净息差仍然处在下行通道中。财报数据显示,2026年一季度,招商银行净息差为1.83%,环比下行3个基点。但是从绝对值来看,招商银行的净息差是股份行中最高的。其次是平安银行的1.79%。这两家传统零售银行的净息差优势仍较为突出。

资产质量稳健向好

行业风险抵补能力持续增强

从衡量银行的标准来看,规模和经营效益之外,资产质量也是资本市场检验银行质量的最硬标准之一,资产质量走差会快速消耗银行的盈利。

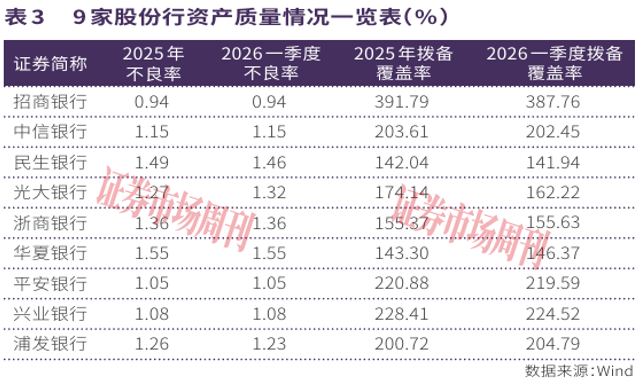

从这一标准来看,招商银行在股份行中具备绝对优势。招商银行是9家股份行中,唯一一个不良率低于1%的银行。财报数据显示,2025年和2026年一季度,招商银行的不良率均维持在0.94%,拨备覆盖率也是股份行中最高的,2026年一季度其拨备覆盖率为387.76%。招商银行表示,该行在2026年一季度积极处置不良资产,共处置不良贷款171.92亿元。

除此之外,有两家银行的不良率在2026年一季度也出现了下滑,分别是民生银行和浦发银行。

浦发银行2026年一季度不良贷款余额、不良率较上年末也实现“双降”,其中不良贷款余额718.20亿元,较上年末减少1.70亿元;不良率1.23%,较上年末下降0.03个百分点;拨备覆盖率204.79%,较上年末上升4.07个百分点。

此外,中信银行、浙商银行、华夏银行、平安银行、兴业银行的不良率和拨备覆盖率基本保持不变。

一季度资产质量出现明显下滑的是光大银行。2026年一季度光大银行的不良率从2025年的1.27%,提升了0.05个百分点至1.32%,拨备覆盖率同时下滑了12个百分点至162.22%,但其归母净利润依然下滑了8.06%。事实上,这一变化从2025年的年报中就可以窥见。2025年年报显示,该行次级贷款迁徙率提高了3.27个百分点,达到77.88%,可疑类贷款迁徙率同比增长27.53个百分点,达到69.06%,预示着坏账或将增加的风险。

此外,华夏银行在9家股份行中,不良率最高。2026年一季度不良贷款率1.55%,与上年末持平;拨备覆盖率146.37%,比上年末上升3.07个百分点。

综合来看,以总资产、经营效益和资产质量为衡量指标,9家股份行中,主要发生变化的是第三和第四梯队的股份行,其中平安银行、民生银行和浦发银行在经历了过去几年的调整之后出现了显著向好的形势,与此同时光大银行、浙商银行和华夏银行仍需突破经营上的困境。机构分析认为,2026年接下来的几个季度,这一趋势或将更加明显。

(本文已刊发于5月23日出版的《证券市场周刊》。文中提及个股仅为举例分析,不作投资建议。)

(文章来源:证券市场周刊)